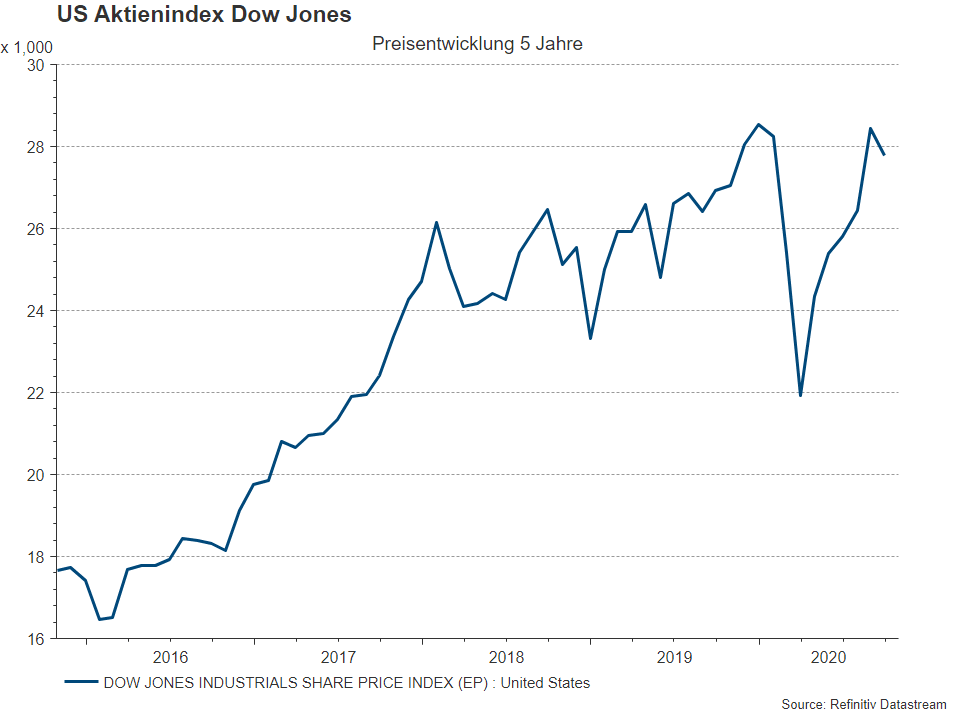

Die Corona-Pandemie bestimmt auf multiplen Ebenen das Marktgeschehen. Aktienkurse sind Ende Oktober – und damit rechtzeitig zu Halloween – ins Minus gerutscht. Trotz der angestiegenen Volatilität kann man bei risikobehafteten Wertpapierklassen wie Aktien mit einer zyklischen Perspektive, das heißt bis 2022, bleiben.

Höhere Risikoprämien

Generell gilt: Eine Verschlechterung des fundamentalen Umfeldes bedeutet einen Anstieg der Risikoprämien, das heißt, niedrigere Kurse. Seit September haben vor allem drei Risikofaktoren Impulse für Kurskorrekturen geliefert. Im September korrigierten Technologieaktien, danach war die abnehmende Wahrscheinlichkeit für ein weiteres Fiskalpaket in den USA noch vor den Wahlen im Fokus der Investoren.

Ende Oktober drücken die steigenden Infektionszahlen sowie die Maßnahmen der Regierungen die Infektionswelle zu brechen auf die Kurse. Das dämpft nicht nur unmittelbar die wirtschaftliche Aktivität, sondern lässt auch die Unsicherheit ansteigen. Doch wann ist genügend Unsicherheit in den Kursen eingepreist?

Kurze Antwort: Sobald die Hoffnungen beziehungsweise Erwartungen für eine schnelle wirtschaftliche Erholung ohne bleibenden Schaden nicht mehr eingepreist sind.

Uneinheitliche, teilweise, fragile Erholung

Die in den vergangenen Monaten veröffentlichten Wirtschaftsindikatoren lassen bereits ein Muster für die Art der wirtschaftlichen Entwicklung erkennen.

- Erholung. Wenn die Maßnahmen zur sozialen Distanzierung gemildert werden, steigt die wirtschaftliche Aktivität sprunghaft an.

- Uneinheitlich. Die Erholung ist im Gütersektor stärker ausgeprägt als im Servicesektor. Die Einzelhandelsumsätze befinden sich in zahlreichen Ländern über dem Niveau von Jänner. Die Vorlaufindikatoren für die Industrieproduktion deuten auf ein Erreichen des Jänner-Niveaus im ersten Quartal 2021 hin.Im Unterschied dazu drücken Maßnahmen zur sozialen Distanzierung auf einige Bereiche im Servicesektor (Gastronomie, Kultur, Reisen). Diese Tendenz ist auch am Arbeitsmarkt erkennbar. Es findet zwar eine trendweise Erholung statt. Die arbeitsintensiven, vergleichsweise niedrig bezahlten Arbeitsplätze sind jedoch stärker betroffen. Manche Analysten sprechen von einer K-förmigen Entwicklung (Industrieproduktion und Güterexporte rauf, Reisen und Gastronomie runter).

- Teilweise. Der strukturelle Trend hin zu mehr Digitalisierung (Online-Handel, Home-office, Virtuelle Meetings), die uneinheitliche Entwicklung am Arbeitsmarkt und der wahrscheinliche Anstieg der Unternehmenskonkurs als Folge der Rückführung der staatlichen Unterstützungsmaßnahmen wirken disruptiv. Im Basisszenario wird in den meisten Ländern das Niveau des Bruttoinlandsproduktes vom vierten Quartal 2019 im Jahr 2022 erreicht worden sein. Der vor der Pandemie etablierten Trend in die Zukunft projiziert wird jedoch wahrscheinlich nicht erreicht werden.

- Fragil. Das Coronavirus ist nicht verschwunden. Auf eine Lockerung der Eindämmungsmaßnahmen folgt ein Anstieg der Infektionszahlen. Sobald eine Überforderung des Gesundheitssystems droht, werden Wellenbrecher gesetzt. Folge: Auf die Erholung der wirtschaftlichen Aktivität folgt ein Rückgang. Der Erholungspfad ist ruppig.

Sechs Unsicherheitsfaktoren

Davon abgeleitet können für das strukturelle Umfeld sechs Unsicherheitsfaktoren identifiziert werden:

- Epidemiologie I: Die Entwicklung des Coronavirus. Die zweite Infektionswelle wird wahrscheinlich nicht die Letzte gewesen sein.

- Maßnahmen der Politik I: Je stärker die Eindämmungsmaßnahmen gesetzt werden, umso mehr wird die wirtschaftliche Aktivität gedämpft.

- Epidemiologie II: Die Suche nach einem Impfstoff. Experten erwarten beziehungsweise erhoffen die Zulassung für Impfstoffe im ersten Halbjahr 2021. Je effektiver die Impfstoffe sind und auch je breitflächiger produziert und verteilt werden kann, desto mehr werden die Maßnahmen zur sozialen Distanzierung an Schärfe verlieren. Folgesatz: Desto mehr nimmt dann das Potential für eine stärker ausgeprägte wirtschaftliche Erholung zu.

- Veränderung des Verhaltens der Konsumenten und Unternehmen: Das Verhalten der Bevölkerung wird vorsichtiger bleiben, auch ohne Maßnahmen zur sozialen Distanzierung. Die gestiegene Präferenz für Online-Handel und Home-Office wird nicht verschwinden.

- Bleibender Schaden für das Potentialwachstum: Das Ausmaß ist ungewiss, aber in den kommenden zehn Jahren wird das Wirtschaftswachstum wahrscheinlich unter dem Wert der vergangenen zehn Jahre liegen.

- Maßnahmen der Politik II: Die wirtschaftsunterstützenden Maßnahmen der Geld- und Fiskalpolitik haben die Folgewirkungen der Lockdownmaßnahmen gelindert. Damit aus dem Lockdown kein Knockdown wird, das heißt, aus einer Liquiditäts- keine Solvenzkrise wird, sind zusätzliche Fiskalpakete nötig. Die Anzeichen dafür sind günstiger geworden. Mit Blick auf die US-Wahlen bedeutet das, dass im Fall eines Wahlsieges von Biden sowie einer Mehrheit der Demokraten im Senat ein umfangreiches Fiskalpaket in den USA wahrscheinlich ist.

Anpassung an weniger optimistisches Szenario

Das Umfeld deutet darauf hin, dass der Verlauf der Erholung von der Pandemie weder die Form eines V (schnelle Erholung ohne bleibenden Schaden) noch eines U (langsamere Erholung ohne bleibenden Schaden) haben wird. Das Basisszenario lautet L-förmige Erholung, wobei das L nach links gekippt ist.

Wo befinden wir uns gerade? Am Fuß des L. Dieser zeigt allerdings nicht in der Form einer geraden Linie nach oben, sondern ist wellenförmig. Das aktuelle Marktgeschehen kann mithin als Anpassung an ein weniger optimistisches Szenario beschrieben werden.

Aber auch hier lautet die Wirtschaftszyklusphase „Erholung“ und nicht „Rezession“. Der zyklische Ausblick für Aktien bleibt damit positiv, auch wenn die Volatilität beziehungsweise der Gegenwind zugenommen hat. Rechtzeigt zu Halloween gibt es tatsächlich einiges zu fürchten.

Was bedeuten die unterschiedlichen Szenarien?

Das aktuelle Umfeld ist außergewöhnlich. Es stellt die vergangenen Krisen seit dem zweiten Weltkrieg in den Schatten. Um einen Blick in die Zukunft zu wagen, empfiehlt es sich, Szenarien zu entwerfen.

Szenario 1: Nach dem scharfen Einbruch, kommt es zu einer wirtschaftlichen Erholung. Die Maßnahmen zur Eindämmung des Virus werden zurückgefahren und jene zur Eindämmung der Sekundärrundeneffekte (siehe oben) sind erfolgreich.

Das Wirtschaftswachstum weist im Zeitablauf die Form eines „V“ auf. In diesem Fall sind für eine Veranlagung Aktien der Favorit.

Szenario 2: Die Wirtschaft erholt sich nur langsam, weil die wirtschaftspolitischen Maßnahmen nur eingeschränkt funktionieren. Die Stimmung bleibt gedämpft und drückt auf Investitionen, Konsum und den Arbeitsmarkt. Erst im Laufe des nächsten Jahres setzt eine Erholung ein.

Man spricht vom Szenario „U“, weil der Einbruch keine Schlucht sondern ein Tal darstellt. Dieses Szenario spricht für ein gemischtes (breit gestreutes) Portfolio.

Szenario 3: Auf absehbare Zeit findet keine Erholung statt. Die Eindämmungsmaßnahmen könnten länger als gedacht anhalten und die Unterstützungsmaßnahmen könnten nicht effektiv genug sein.

Man spricht vom Szenario „L“. Dieses Szenario spricht für ein risikoarmes (breit gestreutes) Portfolio.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.