Mit den gestiegenen geopolitischen Unsicherheiten und der Zinswende der Notenbanken, wird 2022 als ein Jahr großer Veränderungen und Umbrüche in Erinnerung bleiben. An den Aktienmärkten war das langsam zu Ende gehende Jahr aufgrund dieser Entwicklungen von hoher Volatilität geprägt. Tamás Menyhárt, Senior Fondsmanager, zieht daher ein erstes Resümee über das Jahr und wagt einen Ausblick an den Börsen.

Die Märkte zeigten sich auch im zweiten Halbjahr 2022 bisher volatil. Siehst du in absehbarer Zeit wieder langfristig steigende Kurse oder müssen wir uns auch im Jahr 2023 auf ein schwieriges Umfeld einstellen?

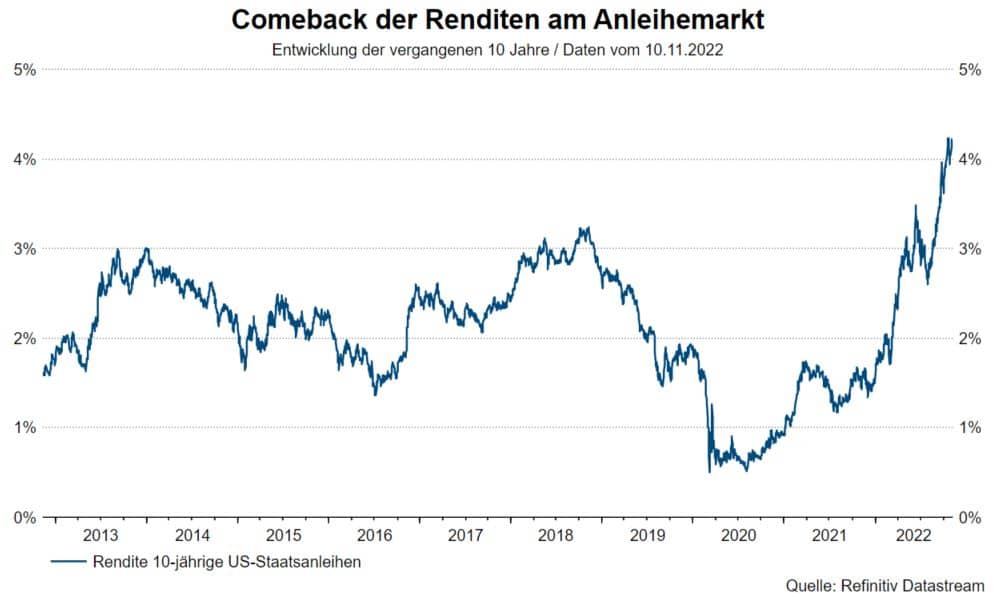

Wie sich herausstellte, war 2022 ein schwieriges Jahr für die Aktienmärkte. Die Hauptursache für die negative Entwicklung war die straffe Geldpolitik der Zentralbanken in aller Welt. Zu Beginn des Jahres lag die Inflationsrate deutlich über dem üblichen Ziel von 2%. Die russische Aggression in der Ukraine verschlimmerte die Lage zusätzlich. Infolgedessen kletterten die Renditen 10-jähriger Anleihen in den USA auf ein Niveau, das seit 2007 nicht mehr erreicht wurde. Der gestiegene risikofreie Zinssatz hat die Aktienbewertungen unter immensen Druck gesetzt. Grund ist, dass die Anleger nun eine höhere Rendite für ihre riskanten Anlagen verlangen. Der S&P-500 wird derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von etwa 16 gehandelt, während wir zu Beginn des Jahres mit einem KGV von über 22 gestartet waren. Dies entspricht einem Rückgang von fast 30%.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die Bewertungen sind zwar deutlich gesunken, doch ist eine wesentliche Entlastung an dieser Front erst dann zu erwarten, wenn die Endzinserwartungen (= das Zinsniveau, bei dem die Zentralbanken aufhören, die Zinsen zu erhöhen) in den USA und anderswo nicht mehr steigen. Zur Veranschaulichung: Der Markt erwartet derzeit, dass der Leitzins (= der von der Fed festgelegte Zinssatz) auf über 5 % steigen wird. Vor einem Monat waren noch 4,6% und im August nur 3,6% (!) erwartet wurden. Daher lautet eine der wichtigsten Fragen derzeit, wann die Fed angesichts der nachlassenden Inflation ihren Zinserhöhungszyklus unterbrechen kann. Sobald dies der Fall ist, sollten die Aktien wieder anziehen.

Die Finanzmärkte haben sich an eine lange Phase billigen Geldes gewöhnt. Nun müssen sich die Anleger jedoch auf ein Umfeld mit höheren Renditen einstellen. Wenn die kurzfristigen Zinsen nicht mehr steigen und die Weltwirtschaft eine harte Landung (= Rezession) vermeiden kann, werden die Marktteilnehmer wieder positive Renditen sehen. Die Kombination aus höheren Zinsen und höherer Inflation wird die Renditeaussichten jedoch gedämpfter halten, als dies in den vergangenen Jahren der Fall war.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die Quartalsberichte und der Ausblick von einigen „Tech-Schwergewichten“ haben enttäuscht und beispielsweise bei den Aktien von Amazon oder Google für deutliche Verluste gesorgt. Sind das nun schon Anzeichen einer möglichen Rezession in den USA?

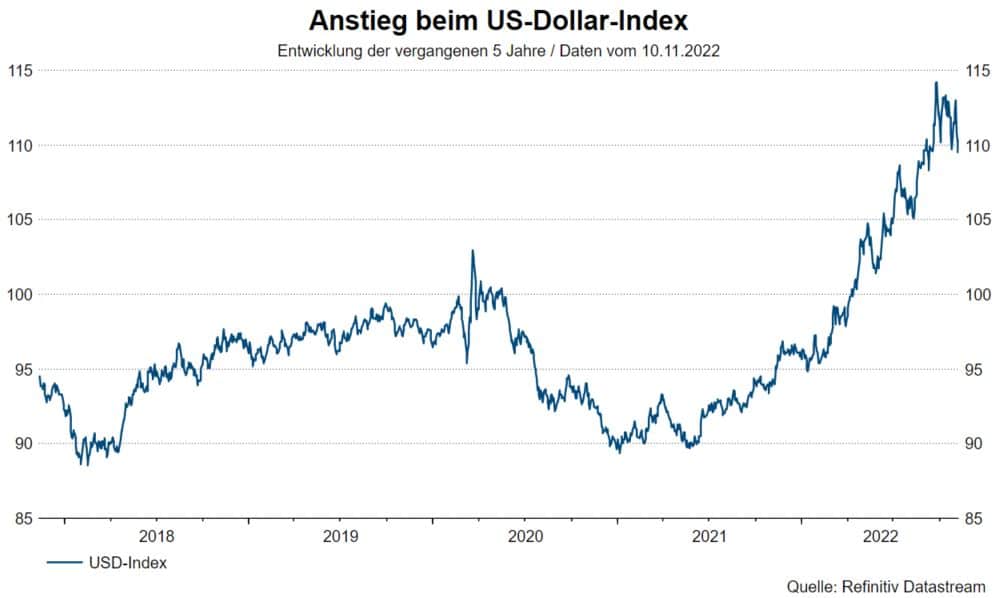

Die Berichtssaison ist fast abgeschlossen, und die Unternehmen haben insgesamt solide Zahlen vorgelegt. Von den Unternehmen des S&P-500 konnten etwa 70% die Schätzungen der Analysten übertreffen, während mehr als die Hälfte der europäischen Unternehmen des Stoxx 600 positiv überraschten. Das Gewinnwachstum hat sich im Vergleich zu den vorangegangenen Quartalen deutlich verlangsamt, und die Performance der verschiedenen Sektoren war sehr unterschiedlich. Die Banken beispielsweise reagierten positiv, da deutlich wurde, dass ihr Nettozinsergebnis (= die Differenz zwischen den Zinserträgen und den Zinsaufwendungen einer Bank), das für die meisten Kreditinstitute die Haupteinnahmequelle darstellt, stark von den steigenden Zinsen profitierte. Auf der anderen Seite stürzten große Tech-Aktien wie Google oder Amazon nach der Bekanntgabe ihrer Ergebnisse ab. Zurückzuführen ist das auf eine Mischung aus geringeren Werbe- und sonstigen Ausgaben der Kunden und negativen Währungseffekten aufgrund des starken US-Dollars.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Das niedrigere Ausgabenniveau lässt sich eindeutig durch eine sich verlangsamende Wirtschaft und Rezessionsängste erklären. Die hohe Inflation senkt das verfügbare Einkommen vieler Menschen, und die Unternehmen werden angesichts hoher Lagerbestände und einer nachlassenden Nachfrage bei ihren Ausgaben vorsichtiger. Infolgedessen fiel das Gewinnwachstum der US-Unternehmen insgesamt auf den niedrigsten Stand seit dem dritten Quartal 2020.

Wie sieht es mit der Bewertung am Aktienmarkt aus? Denkst du, dass Aktien allgemein nun wieder auf einem realistischeren Niveau bewertet sind oder gibt es hier noch weiteres Abwärtspotenzial?

Wie eingangs erwähnt, sind die Marktbewertungen aufgrund des gestiegenen Renditeumfelds ziemlich stark zurückgegangen. Für die meisten Indizes liegen die Bewertungsmultiplikatoren jetzt unter dem 5- und 10-Jahres-Durchschnitt. Daher würde ich behaupten, dass Aktien als Anlageklasse nicht mehr teuer sind und die künftigen Kurs-Gewinn-Verhältnisse gesund erscheinen.

Es gibt zwei Faktoren, die von hier aus weiteren Druck auf die Bewertungen ausüben könnten: ein unerwarteter Schock (d.h. eine weitere geopolitische Eskalation) oder sinkende Gewinnerwartungen. Zwar kann keiner dieser Faktoren ausgeschlossen werden, doch ist das Risiko für sie moderat. Was die geopolitische Lage betrifft, so ist ein Großteil der Risiken bekannt und bereits eingepreist. Was die Erträge betrifft, so ist es wichtig zu verstehen, dass die derzeitige Konjunkturabschwächung im Gegensatz zu „normalen“ Rezessionen von steigenden Preisen begleitet wird. Da die Erträge nominal gemessen werden, können sie auch bei sinkenden Gewinnspannen konstant bleiben. Daher kann man davon ausgehen, dass sich die Erträge selbst im Falle eines Konjunkturrückgangs besser halten werden als in früheren Zyklen.

Alles in allem sehen die aktuellen Aktienbewertungen gesund aus, und das Risiko eines weiteren Rückgangs der Aktienkurse ist moderat. Der eigentliche Auslöser für Aktien wird der Zeitpunkt sein, an dem niedrigere Inflationsdaten eine weniger hawkishe Haltung der Zentralbanken ermöglichen. Bis dahin werden die Anleger eine hohe Volatilität in Kauf nehmen müssen, sollten aber die attraktiven Einstiegsniveaus für ihre langfristigen Anlagen nicht aus den Augen verlieren.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.