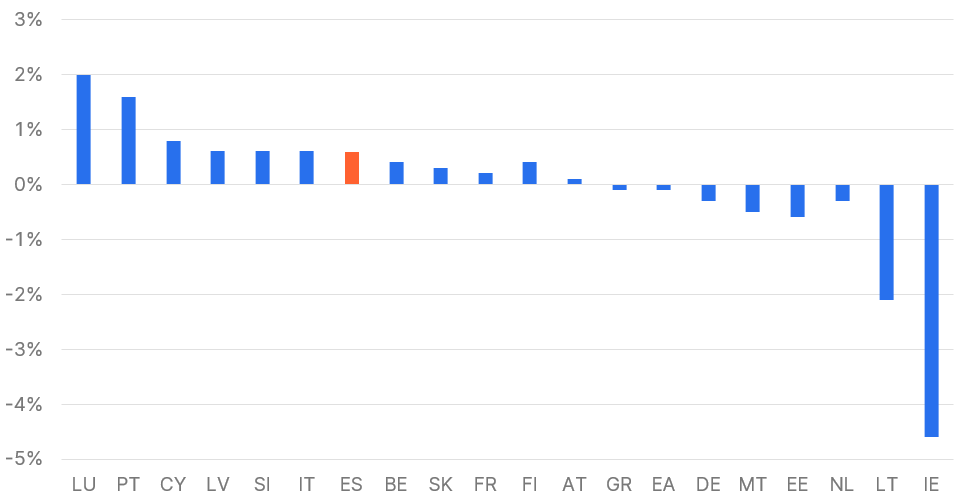

In der ersten Hälfte dieses Jahres verlangsamte sich die Wirtschaftsaktivität im Euroraum. Hervorzuheben sind die unterschiedlichen Entwicklungen in den einzelnen Sektoren und Ländern. So war das Wachstum im Dienstleistungssektor stärker als im verarbeitenden Gewerbe und in den südlichen Ländern – wie Italien und Spanien – stärker als in Deutschland und Frankreich.

Euroraum: Reales BIP-Wachstum Q1 im Quartalsabstand

Quelle: Eurostat, Daten per 13.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Aus volkswirtschaftlicher Perspektive zeigt sich vor allem Spanien im Unterschied zu anderen Ländern im Euroraum resilient. Auf nationaler Ebene bereitet sich das südeuropäische Land aber nun auf eine heiße, enge und unberechenbare, vorgezogene Neuwahl vor.

Was war geschehen?

Nach schlechtem Abschneiden bei den Regional- und Kommunalwahlen am 28.Mai 2023 hat Spaniens amtierender Premierminister Pedro Sánchez von der Partido Socialista Obrero Español-Partei (kurz: PSOE) vorgezogene Neuwahlen für den 23. Juli ausgerufen. Somit findet die fünfte Parlamentswahl in den vergangenen neun Jahren nun im Sommer, fünf Monate früher als ursprünglich geplant, statt. Der seit 2019 in einer Koalition mit der Partei Podemos regierende Sánchez stand in letzter Zeit trotz der relativ starken Leistung der spanischen Wirtschaft und einer Reihe arbeitnehmerfreundlicher, gesetzlicher Maßnahmen immer wieder in der Kritik.

Um ein Gefühl zu bekommen, wie die politische Landschaft nach dem Wahlgang im Juli aussehen könnte, kann man die Region Valencia heranziehen. In der Region rund um die Hafenstadt an der Südostküste Spaniens haben gut zwei Wochen nach dem Ausgang der Regionalwahlen die Partido Popular (kurz: PP) und die Partei Vox ein Grundsatzabkommen vereinbart.

Erneute Änderung der politischen Landschaft nach der Wahl in Spanien?

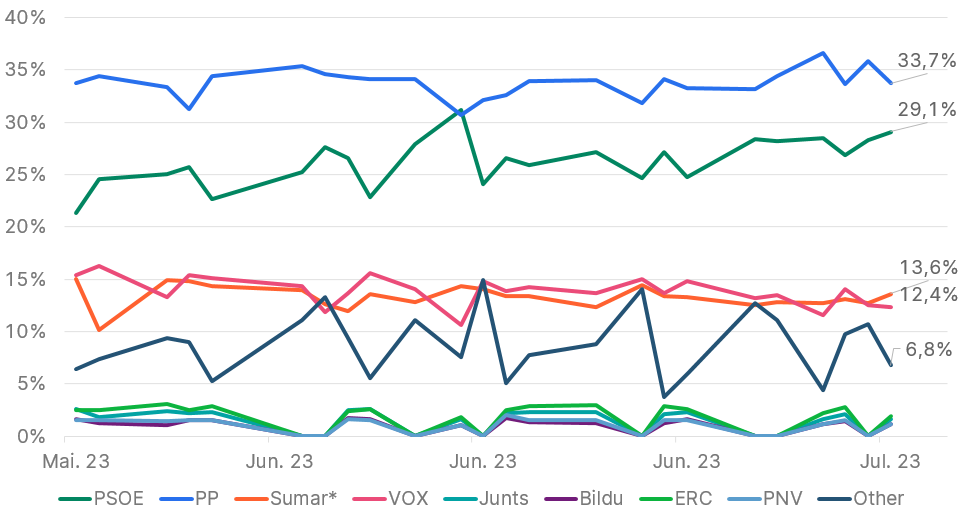

Die jüngsten Meinungsumfragen deuten derzeit darauf hin, dass eine Änderung der Wahllandschaft in Spanien durchaus möglich ist und die Region Valencia als gute Indikation für gesamt Spanien herangezogen werden kann. Beachtlich ist jedoch, wie sich die Umfragewerte der diversen Parteien im Zeitablauf verändert haben. Anfangs zeigten die Umfragen einen komfortablen Vorsprung für die wichtigste Oppositionspartei, die Partei Partido Popular mit Alberto Núñez Feijóo, als Spitzenkandidat. Doch in letzter Zeit hat sich dieser Trend deutlich umgekehrt und der Abstand zwischen den beiden stimmenstärksten Parteien (PP & PSOE) ist deutlich kleiner geworden. Somit wird auch der Wahlausgang unsicherer.

Wahlumfragen im Zeitverlauf

Quelle: Nationale Umfrageinstitute, Daten per 13.07.2023

Letzten Umfragen zufolge liegt die PP mit einer etwa 34%-Zustimmung in Führung, aber der Abstand zu der PSOE mit circa 29%, ist deutlich geringer geworden. Um den dritten Platz konkurrieren, mit einigem Abstand, die Parteien Vox (zuletzt etwa 14% der Stimmen) und Sumar. Aktuell liegt die Vox mit einem bescheidenen Vorsprung voran.

Doch in Spanien bedeuten Stimmen nicht unbedingt Parlamentssitze. Grund dafür ist das gültige proportionale Wahlrecht im südeuropäischen Land. Die Größe der Wahlkreise variiert von sehr großen (bspw. Madrid, 37 Sitze) bis hin zu sehr viel Kleineren (u.a. Ceuta) mit jeweils einem Sitz. Die formale Hürde für den Einzug ins Parlament liegt bei 3% der Wählerstimmen. Daraus resultierend ist aber in kleineren Wahlkreisen ein viel höherer Stimmanteil erforderlich, um Abgeordnete ins Parlament zu wählen. Insofern können kleine Unterschiede bei den Stimmen einen viel größeren Unterschied in Bezug auf Mehrheiten im Parlament auslösen. Dies stellt einen Unsicherheitsfaktor dar und macht diese Wahl zu einem knappen Rennen.

Drei Wochen vor der Wahl deuten die Meinungsumfragen jedoch auf einen Regierungswechsel hin. Mit durchschnittlich 30% in den diversen nationalen Umfragen würde die Partei Partido Popular 138 Sitze im Parlament beanspruchen. Sollte sich nun die Vox (circa 14% aktuell der Stimmen) auf die Seite der PP schlagen, was im Moment das Basisszenario darstellt, würden die Koalition PP-Vox zusammen auf etwa 180 Sitze kommen – vier mehr als eine Regierungsbildung benötigt.

Entscheidungsfaktor Sommer?

Für viele Beobachterinnen und Beobachter birgt jedoch weniger das prognostizierte knappe Rennen Grund zur Sorge, sondern eher das gewählte Wahldatum. Eine richtungsweisende politische Entscheidung an einem Sonntag, mitten im Hochsommer, in welcher mindestens 10 Millionen der 37 Millionen wahlberechtigten Personen auf Urlaub sind, stellt einen unberechenbaren Unsicherheitsfaktor dar. Hervorzuheben hier, ist die mit der Wahl behaftete Unklarheit, wie viele Wählerinnen und Wähler nicht in ihren Heimatstädten sind und zur Stimmabgabe zurückkehren oder per Briefwahl abstimmen werden.

Kritische Beobachterinnen und Beobachter sehen den vorgezogenen Wahltermin von PSOE-Parteivorsitzenden Sanchez als Ziel, die Wahlbeteiligung zu drücken und so eher zu seinem Vorteil zu drehen. Insofern lässt sich zusammenfassen, dass zusätzlich zu den unzähligen Variablen die entscheidend in dieser Wahl sind, der ungewöhnliche Zeitpunkt ebenso eine große Rolle bei der Ermittlung des Ergebnisses spielen könnte.

Alte Bekannte oder neues Terrain?

Als Basisszenario zeichnet sich ein Wechsel in der Regierung mit der Wahl am 23. Juli dieses Jahres ab. Eine formelle Koalition zwischen der Partei PP und der Vox ist zwar das wahrscheinlichste Szenario, aber es ist auch nicht auszuschließen, dass die PP allein regieren könnte, jedoch mit parlamentarischer Unterstützung von Vox. Somit würde sich Spanien auf ein neues politisches Terrain begeben. Die daraus resultierenden politischen Änderungen sind noch nicht absehbar, hingegen lassen sich ein paar Punkte aus den öffentlichen Äußerungen von PP-Politikerinnen und Politiker schließen. In seinen letzten Auftritten machte sich PP-Parteichef Alberto Núñez Feijóo für Maßnahmen zur Förderung von Kapitalinvestitionen, zur Steigerung der Produktivität und strengeren Haushaltskontrollen stark.

Im Alternativszenario bleibt die derzeitige Regierung unter Pedro Sánchez an der Macht. Die Agenden der derzeitigen Regierungen waren hauptsächlich durch die Pandemie bestimmt und insofern von sozialen Themen dominiert. So wurde beispielsweise eine Pensionserhöhung von 9% und eine Erhöhung des Mindestlohnes um 8% in der aktuellen Regierungsperiode beschlossen. Fiskalische Disziplin standen zum Teil eher im Hintergrund und spielten eine untergeordnete Rolle. Für viele Beobachterinnen und Beobachter liegt aber genau in der fiskalischen Konsolidierung die wahre Herausforderung für Spanien.

Wahre Aufgabe: Fiskalische Konsolidierung!

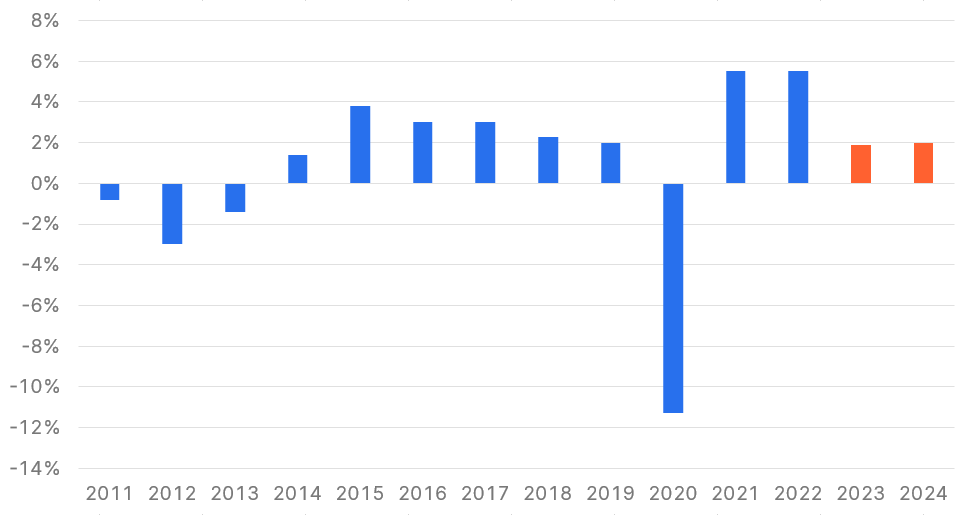

Wie am Beginn dieses Blog-Beitrages dargestellt, zeigte sich die Spanische Wirtschaft zuletzt resilient. Besonders hervorzuheben hier ist der starke Arbeitsmarkt und der Tourismus-Sektor, auch wenn sich zuletzt auf dem Arbeitsmarkt erste Anzeichen einer Verlangsamung sichtbar machten. Was den Ausblick betrifft, so schätzt die Europäische Kommission in ihrem „Spring 2023 Economic Forecast“ (Erscheinungsdatum: 15.05.2023) für Spanien ein reales Wachstum von 1,9% im Jahr 2023 und 2,0% im Jahr 2024.

Reales BIP-Wachstum im Vergleich zum Vorjahr

Quelle: Eurostat, Daten per 13.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

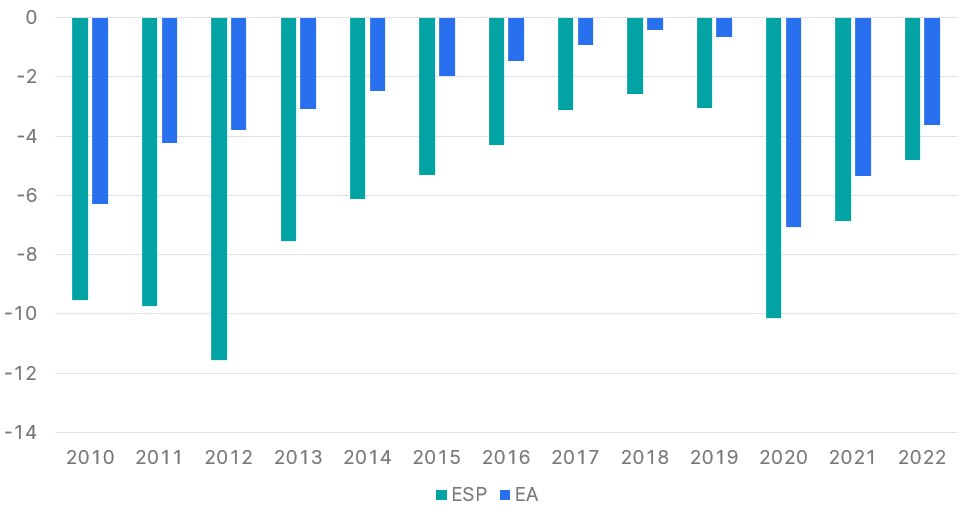

Trotz des jüngst starken Wachstums – und boomender Steuereinnahmen – bleibt das Haushaltsdefizit relativ hoch, da die Ausgaben mit der Inflation Schritt gehalten haben. Eine weitere Senkung des Defizits in der Zukunft könnte eine schwierige Herausforderung darstellen, da die Wahlen kurz vor Verhandlungsbeginn des Haushaltsbudgets 2024 stattfinden und die kommende Regierung möglicherweise auf die externe Unterstützung von Regionalparteien angewiesen ist. Dies könnte zusätzlichen Druck auf die Ausgaben ausüben.

Haushaltsdefizit in % des BIP von Spanien & Durchschnitt im Euroraum

Quelle: OECD, Daten per 13.07.2023, Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Ausblick und Fazit

Zusammenfassend lässt sich sagen, dass sich ein knappes Rennen bei den vorgezogenen Wahlen im Juli abzeichnet. Das Basisszenario stellt einen Wechsel der politischen Landschaft dar, mit einer PP-Regierung und einer möglicherweise notwendigen Unterstützung der Partei Vox. Aber auch hier gibt es gewisse Unsicherheitsfaktoren. Diese wären unter anderem die aktuellen Trends bei den Wahlumfragen, der ungewöhnliche Zeitpunkt der Wahl und die Unsicherheit über die zukünftige Fiskalpolitik. So lässt sich beurteilen, dass Spanien im Moment eher geringe, aber steigende politische Risiken und mittelfristig moderate, fiskalpolitische Risiken aufweist.

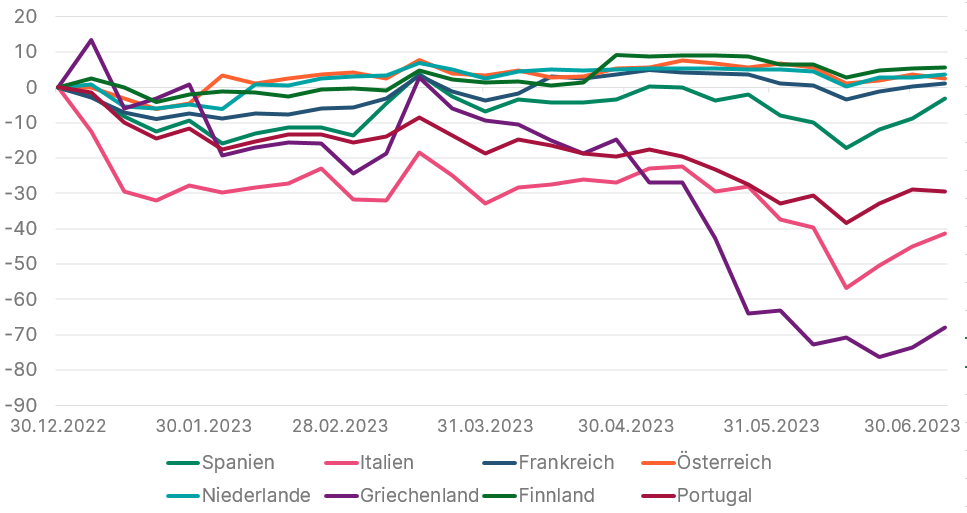

Die oben genannten Punkte könnten mitunter dafür verantwortlich gewesen sein, dass sich der Renditeaufschlag einer 10-jährigen spanischen Staatsanleihe zu einer 10-jährigen deutschen Bundesanleihe, aber auch zu anderen vergleichbaren europäischen Ländern unterdurchschnittlich entwickelt hat.

Renditeaufschlag: Entwicklung seit Jahresanfang in Basispunkten

Quelle: Bloomberg, eigene Berechnungen, Daten per 13.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Auf relativer Basis lässt sich aber festhalten, dass sowohl die eher gering, aber steigenden politischen Risiken als auch die moderaten mittelfristigen fiskalpolitischen Risiken, niedriger erscheinen zu manchen vergleichbaren Ländern. Spanische Staatsanleihen können somit durchaus ein attraktives Investment darstellen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

USA – ein Land wählt seine Zukunft

Der Tag der US-Wahl ist gekommen und mit ihm endet ein langer, intensiver und spannender Wahlkampf. Wohin könnte die Weltmacht nach der Wahl wirtschaftspolitisch steuern und welche Auswirkungen sind auf den ohnehin schon hohen Schuldenstand des Landes zu erwarten?

Der Börsenherbst wird alles andere als langweilig

Wahlkampf, Zinswende, Wachstumsflaute in Europa – von Herbstmüdigkeit dürfte an den Börsen keine Spur sein. Was bringen die kommenden (und mit Sicherheit spannenden) Wochen für die Märkte und wie wappnet man sich als Anleger:in darauf?