Zu Jahresanfang unterstützen die veröffentlichten Wirtschaftsindikatoren das Szenario „keine Landung“. Die Eckpunkte für dieses Szenario sind:

- ein Wirtschaftswachstum am Trend

- ein Stopp im Inflationsrückgang

- nur wenig Leitzinssenkungen und

- Renditen von Staatsanleihen, die seitwärts bis moderat höher tendieren.

Dieses positive Umfeld für risikobehaftete Wertpapierklassen wie Aktien wird jedoch von einigen Unsicherheitsfaktoren getrübt, vor allem: Die Ausgestaltung der Politik der neuen US-Administration und die Renditeanstiege von Staatsanleihen.

Trendwachstum

Das Wachstum des um die Inflation bereinigten (realen) Bruttoinlandsproduktes wird für die entwickelten Volkswirtschaftlichen (Developed Market Economies) für das vergangene Jahr auf 1,7% geschätzt. Für 2025 wird ein Wert von 1,5% veranschlagt. Die monatlichen Frühindikatoren bekräftigen das gute Wachstumsumfeld. Der globale Einkaufsmanagerindex (PMI) ist angestiegen (von 52,4 im November auf 52,6 im Dezember), ebenso wie der Frühindikator der OECD für die G20 (die wichtigsten Industrie- und Schwellenländer).

Zunehmende Wachstumsunterschiede

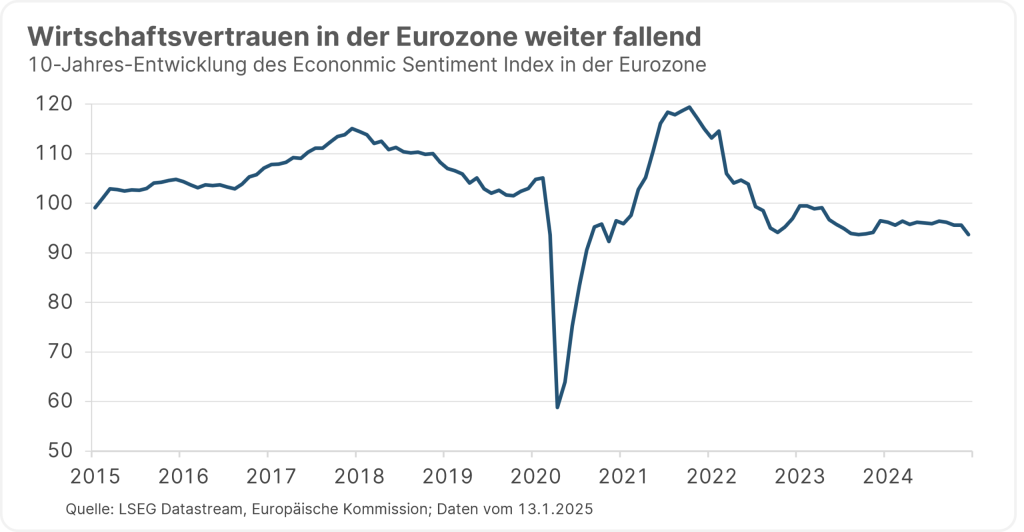

Gleichzeitig bleiben die länderspezifischen Unterschiede beim Wirtschaftswachstum groß. Die US-Politik (Zollanhebungen) könnte sogar zu noch größeren Unterschieden führen. In der Eurozone ist das Wirtschaftsvertrauen im Monat Dezember gesunken (Economic Sentiment Index der Europäischen Kommission), dafür ist der PMI im Dezember leicht angestiegen, aber auf einem niedrigen Niveau geblieben (49,6).

Auf der positiven Seite ist vor allem eine Verbesserung bei der Kreditvergabe hervorzuheben. Nach einer beinahe zwei Jahre andauernden Stagnationsphase ist das ausstehende Kreditvolumen in der Eurozone in den Monaten Oktober und November angestiegen. Interpretation: In der Eurozone bleibt das Wirtschaftswachstum zwar niedrig, aber das niedrige Wachstum sieht nachhaltiger aus (2024 und 2025: 0,8%).

US-Boom

Im Unterschied dazu befindet sich die US-Wirtschaft in einer Boomphase. Nach einem Wachstum des Bruttoinlandsproduktes im vergangenen Jahr von 2,8% wird für heuer nur eine leichte Abschwächung auf 2,4% erwartet. Die jüngsten Daten haben die Einschätzung eines starken Wachstums bekräftigt. Im Monat Dezember ist der Einkaufsmanagerindex auf ein hohes Niveau angestiegen (55,4) und die Arbeitsmarktindikatoren waren stark (neugeschaffene Arbeitsplätze im nicht-landwirtschaftlichen Sektor: 256.000, Arbeitslosenrate: 4,1%). In den kommenden Tagen steht die Veröffentlichung der Einzelhandelsumsätze und der Industrieproduktion im Blickpunkt.

Inflationsrückgang gestoppt

Die Konsumentenpreisinflation lag in den G7 (die sieben großen Industriestaaten) im Monat November bei 2,6% im Jahresabstand. Für das vierte Quartal 2025 wird eine Inflationsrate von 2,5% veranschlagt. In der Eurozone sind nach der Schnellschätzung die Konsumentenpreise im Monat Dezember um 2,4% im Jahresabstand angestiegen. Ohne die Komponenten Nahrungsmittel und Energie (Kernrate) betrug die Preisveränderung im Jahresabstand 2,7%. Die Inflation im Dienstleistungssektor blieb mit 4% per annum hoch. Im vierten Quartal 2024 ist der Preisauftrieb im Dienstleistungssektor jedoch auf 2,8% auf das Jahr hochgerechnet gefallen.

Das niedrige Wirtschaftswachstum in der Eurozone spricht für einen weiteren Inflationsrückgang in Richtung 2%. Im Unterschied dazu hat die Aussicht für einen Inflationsrückgang in den USA abgenommen. Denn die Wirtschaft boomt und die zukünftige US-Politik könnte für einen zusätzlichen Preisauftrieb sorgen.

Gesunkener Spielraum für Leitzinssenkungen

Vor diesem Hintergrund ist der Spielraum für Leitzinssenkungen für viele Zentralbanken eingeschränkt. Die Europäische Zentralbank senkt im Basisszenario den Leitzinssatz von derzeit 3% noch um 1,25 Prozentpunkte. Für die US-amerikanische Zentralbank Fed stellt sich jedoch die Frage, warum überhaupt die Zinsen gesenkt werden sollten, wo doch das Wirtschaftswachstum über dem Potenzial und die Inflation über dem Ziel liegt, sowie die Aufwärtsrisiken für die Inflation zugenommen haben (Einschätzung: 4% bis Ende 2025 von derzeit 4,5%).

Das Protokoll zur letzten Sitzung des Fed-Offenmarktausschusses im Dezember lässt zwar weiterhin eine Neigung für Zinssenkungen erkennen, gleichzeitig wurden aber Hinweise für eine vorsichtigere Haltung geliefert. Seit September ist der Leitzinssatz schnell um einen Prozentpunkt gesenkt worden (von 5,5% auf 4,5%). Die Signale deuten zumindest auf eine Verlangsamung hin. Im Markt ist die nächste Leitzinssenkung erst für September eingepreist.

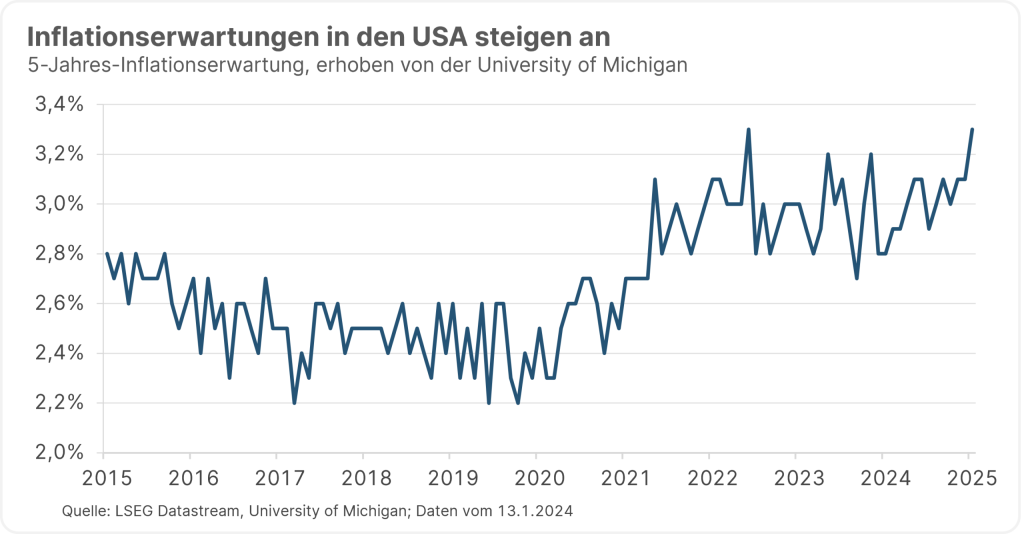

Inflationserwartungen angestiegen

Es ist eine wichtige Voraussetzung für Leitzinssenkungen, dass die langfristigen Inflationserwartungen stabil und niedrig bleiben. Auf der Datenseite hat es diesbezüglich zwei Enttäuschungen gegeben. In der Eurozone sind laut der Europäischen Zentralbank die dreijährigen Inflationserwartungen der Konsumenten von 2,1% auf 2,4% angestiegen (Untersuchung vom November). Der Indikator wies zwischen Oktober 2022 und Oktober 2024 einen fallenden Trend auf. In den USA sind die langfristigen (fünf bis zehn Jahre) Inflationserwartungen der Konsumenten laut der University of Michigan von 3,0% (Dezember-Wert) auf 3,3% (vorläufiger Jänner-Wert) angestiegen. Dieser hohe Wert wurde zuletzt 2008 erreicht (Ölpreisschock).

Marktrisiko: Wenn die langfristigen Inflationserwartungen anhaltend ansteigen, würden die Markterwartungen für Leitzinssenkungen verschwinden. Sogar die Notwendigkeit von Leitzinsanhebungen würde wahrscheinlich wieder diskutiert werden.

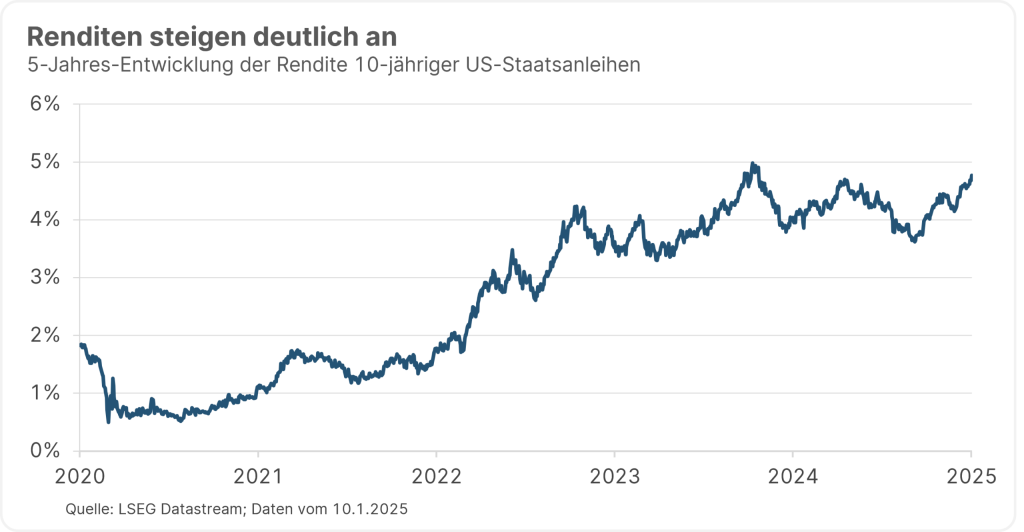

Renditeanstiege

Auf der Marktseite stechen seit Jahresanfang die Renditeanstiege (Kursrückgänge) von Staatsanleihen hervor. Der wichtigste Referenzwert, die zehnjährige Rendite von US-amerikanischen Staatsanleihen, ist von 4,57% auf 4,76% angestiegen. Daran waren die Inflationsprämie und die um die Inflation bereinigte Rendite zu fast gleichen Teilen beteiligt. Die reale Rendite ist von 2,22% auf 2,31% angestiegen. Das kann mit dem starken Wirtschaftswachstum, fallenden Leitzinssenkungserwartungen und der Aussicht auf ein anhaltend hohes Budgetdefizit (7% vom Bruttoinlandsprodukt) erklärt werden. Gleichzeit ist die Inflationsprämie von 2,34% auf 2,44% angestiegen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Seit dem letzten Tief Mitte September beträgt der Renditeanstieg der zehnjährigen Staatsanleihe mehr als 2 Prozentpunkte. Es ist wahrscheinlich kein Zufall, dass gleichzeitig mit der Aufnahme von Leitzinssenkungen (bisher von 5,5% auf 4,5%), die zehnjährige Rendite nicht mehr unter sondern über der zweijährigen Rendite liegt, wobei der Unterschied zwischen zehn Jahren und zwei Jahren immer größer wird (derzeit: 0,38 Prozentpunkte). Rund zwei Jahre lang, von Sommer 2022 bis Sommer 2024 war die Kurvensteilheit (zehnjährige minus zweijährige Rendite) negativ. Die Normalisierung der Kurvensteilheit ist bis dato nicht beunruhigend. Die Risikoprämie für das Halten von lang laufenden Anleihen sollte theoretisch positiv sein (und nicht negativ).

Fazit

Generell stellt das Szenario „keine Landung“ ein gutes Umfeld für risikobehaftete Wertpapierklassen dar. Renditeanstiege und fallende Leitzinssenkungserwartungen, die durch kräftige Wachstumsindikatoren verursacht werden, sind nur ein vorübergehender Gegenwind. Jedoch hätten starke Renditeanstiege, die durch ansteigende Inflationserwartungen getrieben werden, tatsächlich die Kraft, die positive Marktstimmung nachhaltig zu beschädigen. Damit steht in dieser Woche die Veröffentlichung der US-Konsumentenpreisinflation für den Monat Dezember im Blickpunkt.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

EZB-Zinspolitik: Erste Zinssenkung, und dann?

Die Europäische Zentralbank dürfte morgen erstmals seit der Zinswende 2022 ihre Leitzinssatz reduzieren. Doch was folgt danach? Leitet die erste Senkung eine Reihe von Zinsschritten ein oder bleiben die Währungshüter vorsichtig? Chefvolkswirt Gerhard Winzer wirft einen Blick auf die mögliche weitere Zinspolitik der EZB.

Zinssenkungen ante portas

Nach den schnellen und kräftigen Zinsanhebungen in den Jahren 2022 und 2023 schlägt das Pendel nun in die Gegenrichtung aus. Nach der Europäischen Zentralbank (EZB) wird die US Notenbank diesen Mittwoch erstmals die Leitzinsen senken und damit einen neuen Zinssenkungszyklus einleiten. Was bedeutet das alles für die Wirtschaft und welche Schlüsse lassen sich daraus für die Geldanlage ziehen?