Man benötigt eine Mischung aus Geschichte, Ökonomie und Politik, um durch den Alltagslärm zu hören und die großen Trends der Zukunft zu identifizieren. Das Investment Team der Erste AM beschäftigt sich in einer neuen Serie „Longterm Outlook“ mit dem Thema Digitalisierung & Industrie 4.0.

Den ersten Beitrag finden Sie hier: The next 10 years. 2. Beitrag: Industrie 4.0 3. Beitrag: China Aufstieg 4. Beitrag: Säkulare Stagnation

Anfang September kündigte die Fed eine tiefgreifende Änderung ihrer Politik an, nämlich die Implementierung von sogenanntem Average Inflation Targeting. Dies ermöglicht temporär höhere Inflationszahlen, ohne selbige bei 2% verankern zu müssen.

Woher kommt diese Initiative der Fed? Ist Inflation wieder ein Gesprächspunkt? In diesem Artikel besprechen wir die Anforderungen an die Fed-Politik für höhere Inflation.

Krisenmodus: Regierungen und Zentralbanken mussten reagieren

Die Pandemie brachte einen deutlichen Einbruch der Weltwirtschaft mit sich. Um das wirtschaftliche Wohl wiederherzustellen, boten die Zentralbanken volle geldpolitische Unterstützung an. Gleichzeitig brachten die Regierungen fiskalpolitische Instrumente zum Einsatz, nämlich großangelegte Konjunkturpakete.

- Diese Pakete resultieren in riesigen Budgetdefiziten. Die OECD erwartet heuer fiskalische Primärdefizite von mehr als 10% in ihren Mitgliedsstaaten, was wiederum zu einem Anstieg der Staatsschuld als Prozentsatz des BIP von 28 Prozentpunkten führt.

- Es wird vielerorts davon ausgegangen, dass die Ausgabenprogramme in den kommenden Jahren verlängert werden. Dies wird zusätzliche Verschuldung mit sich bringen.

- Die Zentralbanken finanzieren praktisch diese Ausgaben. Seit Beginn der Krise haben die vier großen Zentralbanken (US Fed, EZB, BoE, BoJ) ihre Bilanzen durch den Ankauf von Vermögenswerten um USD 3,7 Billionen verlängert.

- Die großen Zentralbanken sind nach wie vor die größten Käufer von Staatsschulden, ungeachtet der Rendite. Daher bleiben die langfristigen Zinsen der jeweiligen Emittentenstaaten trotz ansteigender Verschuldung niedrig.

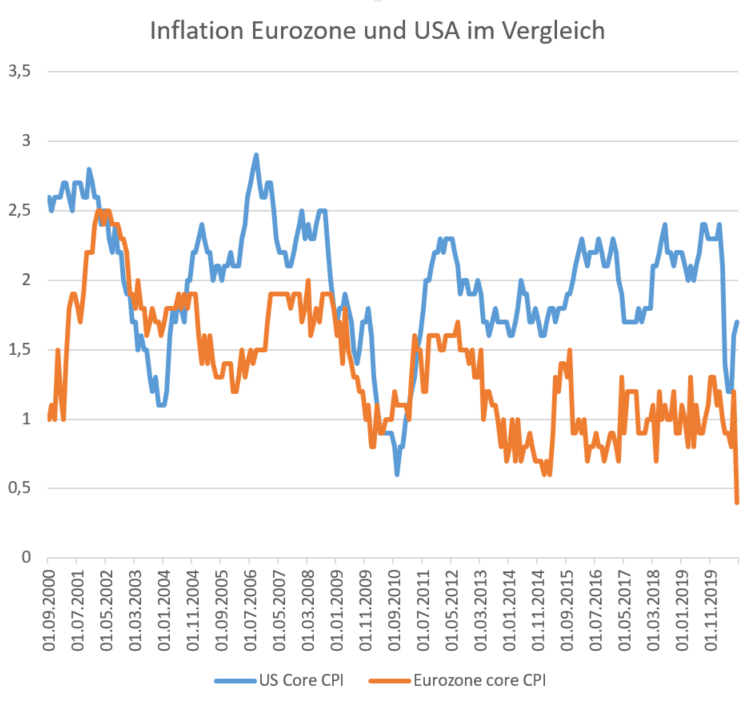

Interessanter Weise hatten diese monetären und fiskalpolitischen Interventionen einen beschränkten Effekt auf die Inflation. Der Konsumentenpreisindex (KPI) ist seit Beginn der Pandemie in den größeren Ländern nicht gestiegen.

Eine neue wirtschaftliche Herangehensweise am Horizont

Auf den ersten Blick sieht es danach aus, als ob die entsprechenden Stellen nur das getan hätten, was in so einer Situation zu tun war. Doch wir denken, dass aus dieser Krise ein neues wirtschaftliches Modell im Rahmen eines Paradigmenwechsel erwachsen könnte. Dieser Wechsel wird Regierungen (Fiskalseite) und Zentralbanken (monetäre Seite) betreffen.

a) Fiskalseite

- Die Pandemie war der „Was es auch koste“-Moment der Regierungen. Sie reagierten mit massiven Ausgaben, in deren Folge Sparkurse keine Tugend mehr darstellen.

- Die breite Öffentlichkeit ist für diese Maßnahmen. Im Gegensatz zur globalem Finanzkrise von 2008, als „nur“ die Finanzinstitutionen unterstützt wurden, profitieren nunmehr viele Teile der Bevölkerung direkt.

- Daher wird es für Regierungen möglich, ein deutlich höheres Volumen an Schulden und Primärdefiziten in Lokalwährung zu tragen. Wir nehmen an, dass die Regierungen dazu bereit sind.

b) Monetäre Seite – Einsatz neuer Instrumente

- Um die Zinsen niedrig zu halten, können Banken die Renditekurve kontrollieren. Niedrige Zinsen bedeuten trotz steigender Verschuldung niedrige(re) Zinszahlungen. Wir gehen für absehbare Zeit von niedrigen oder sogar negativen Zinsen in den größten Volkswirtschaften aus.

- Zusätzlich kann das Risiko steigender Inflation mittels des Konzepts von Average Inflation Targeting gemildert werden. Den Zentralbanken steht ein höheres Maß an Flexibilität beim Umgang mit der Zielrate zur Verfügung, ohne ihre Glaubwürdigkeit zu kompromittieren.

- Für Anleger gibt es eingeschränkte Alternativen: alle vier großen Zentralbanken sind mit denselben wirtschaftlichen Herausforderungen konfrontiert. In Anbetracht ähnlicher monetärer Lösungsansätze können die Investoren die niedrigen Zinsen nicht vermeiden. Der Großteil will eben in entwickelten Märkten investieren.

Der Weg zu hoher Inflation – und zurück

Um die Inflation zum Steigen zu bringen, müsste man die derzeitigen fiskalischen und monetären Maßnahmen verlängern:

- Selbst nach einer signifikanten Wende der Wirtschaft zum Positiven würden die Regierungen und Zentralbanken auf dem von ihnen gewählten Kurs bleiben. Keine Seite will für ein „Abwürgen“ der Erholung verantwortlich gemacht werden.

- Ein Anstieg der Inflation wäre ziemlich sicher das Ergebnis steigender Lohnkosten. Dies würde die Rückkehr zu Vollbeschäftigung und die Beibehaltung wirtschaftlichen Wachstums bedingen.

- Wenn es zu höheren Inflationszahlen käme, so würden diese unserer Meinung nach für längere Zeit erhöht bleiben. Hohe Inflation wäre vorteilhaft für Regierungen, da der Schuldenstand in Prozent vom BIP einer Reduktion unterzogen würde.

- Die jeweiligen Institutionen müssten dem Treiben ein Ende setzen: die Regierungen beendeten die fiskalen Maßnahmen (Primärdefizite), während die Zentralbanken die Zinsen erhöhten und die Maßnahmen zur Kontrolle der Renditekurve sowie die Anleiheankaufsprogramme beendeten.

Ist das ein wahrscheinliches Szenario?

Wir stellen eine signifikante Veränderung seitens der Zentralbanken bei der Beurteilung von Inflation fest. Die Ankündigung der Fed könnte man als die Eröffnung eines Pfades in Richtung höherer Inflation sehen. Wir würden uns auch ähnliche Statements von den anderen großen Zentralbanken erwarten.

Die Kombination aus vorherrschendem Zeitgeist auf der Fiskalseite und der Anwendung diverser Instrumente auf der monetären Seite könnte mittelfristig zu höherer Inflation führen.

Solange erhöhte Inflation nur kurzfristig geduldet wird, könnten die makroökonomischen Effekte positiv sein. Natürlich birgt dieser Weg ein gewisses Risiko – die Zentralbanken müssten die Situation genau verfolgen und bei Bedarf sehr kurzfristig eingreifen.

Warnhinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Alle Artikel unserer neuen Serie “ Longterm Outlook“: https://blog.de.erste-am.com/dossier/longterm-outlook/

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.