Die Zeiten niedriger Zinsen gehen zu Ende. Mit der ersten Leitzinsanhebung seit fünf Jahren hat die US Notenbank FED eine Zeitenwende eingeläutet. Ist die Zeit des billigen Geldes nun vorbei? Wir sprachen mit dem Leiter Anleihenfonds der Erste Asset Management, Wolfgang Zemanek, über den Preisauftrieb, steigende Renditen an den Anleihenmärkten und den Auswirkungen auf die globale Konjunktur.

Die US-Notenbank hat die Leitzinsen angehoben. Weitere Zinsschritte sind geplant. Was bedeutet das für die Anleihenmärkte?

Die zuletzt aufgrund der COVID-19-Krise sehr lockere Geldpolitik vieler Notenbanken (auch in den USA) half die pandemiebedingten Abwärtsrisiken für die Volkswirtschaften zu reduzieren. Da sich die Konjunktur deutlich erholte, sind viele dieser Notprogramme nicht mehr erforderlich. Die Inflationsraten rund um den Globus stiegen in den letzten Monaten deutlich an. Damit rückt die Bekämpfung der Inflation bzw. Inflationserwartungen in den Fokus der Zentralbanken. So auch in den USA. Die US-Fed muss Glaubwürdigkeit in der Inflationsbekämpfung zurückgewinnen. Sie steht diesbezüglich politisch bis zu einem gewissen Grad stärker unter Druck.

Wurden die Investor:innen am falschen Fuß erwischt? Wie hoch könnten die Leitzinsen in den USA heuer noch steigen?

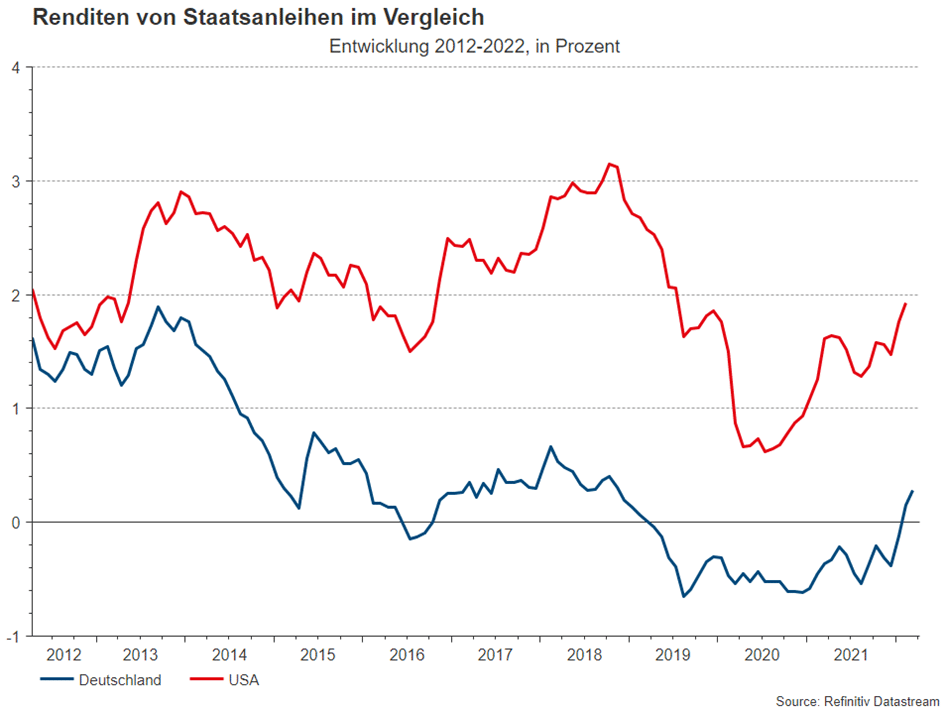

Die US-Notenbank steht am Beginn eines Leitzinsanhebungszyklus, der speziell in den ersten Monaten (ab Mai) deutlicher ausfallen könnte, als viele Marktteilnehmer:innen noch vor einigen Monaten erwarteten. Ab Mitte Dezember 2021 telegraphierte die US-Fed die bevorstehende Zinswende an die Marktteilnehmer:innen. Die in Folge geänderten Erwartungen der Investor:innen führten zu einer Neubewertung der Situation und zu deutlichen Renditeanstiegen mit den dadurch verbundenen Kursverlusten quer über alle Laufzeitensegmente der US-Zinskurve. Bis Jahresende preist der Markt etwa um 2% höhere Leitzinsen ein.

Mittlerweile scheint jedoch ein Großteil dieser kommenden Leitzinsanhebungen vom Markt vorweggenommen worden zu sein.

Wird es in der Euro-Zone ebenfalls zu Zinserhöhungen kommen? Hinkt die EZB hinterher?

Der Krieg in der Ukraine ist eine humanitäre Katastrophe. Er kann aber auch negative Auswirkungen auf die volkswirtschaftliche Entwicklung in Europa haben. Europa ist aufgrund der geografischen Nähe deutlich stärker vom Krisenherd betroffen als der Rest der Welt. Allein die Energieabhängigkeit von Russland birgt erhöhte makroökonomische Risiken für viele Länder in Europa. Diese Risikoüberlegungen fließen in die Beurteilung der zukünftigen EZB-Leitzinspolitik ein. Die Zentralbank möchte Fehler in ihrer Zinspolitik vermeiden. Auch in Europa sahen wir zuletzt deutlich erhöhte Inflationsraten. Die EZB wird daher in den nächsten Monaten die quantitativen Programme wie APP (Asset Purchase Programme) zurückfahren, und andererseits kommen, so wie bereits in vielen Ländern, auch Leitzinsanhebungen in der Eurozone auf uns zu. Wir rechnen derzeit mit bis zu 2 Leitzinsanhebungen um jeweils 0,25% bis Jahresende von der EZB. Unter der Annahme, dass sich weder vom Krieg in der Ukraine noch von möglichen neuen Corona-Mutationen starke rezessive Auswirkungen auf die Volkswirtschaften in der Eurozone in den nächsten Monaten materialisieren, besteht die Chance, dass die Episode der negativen Leitzinsen in der Eurozone mit dem 1. Quartal 2023 beendet sein könnte. Dies sollte in weiterer Folge dann auch wieder mehr Attraktivität für Anleihen bedeuten, auch wenn die aktuellen Kursverluste natürlich sehr schmerzhaft für Investor:innen sind.

„Es kommen auch Leitzinserhöhungen in der Eurozone auf uns zu.“

Wolfgang Zemanek, Leiter Anleihenfonds Erste Asset Management

© Bild: Huger

Zinserhöhungen oder Renditeanstiege haben eine negative Auswirkung auf den Kurs einer Anleihe. Warum ist das so?

Investor:innen, die z.B. eine Fix-Kupon-Anleihe mit einem jährlichen Kupon von 2% im Portfolio halten, würden höchstwahrscheinlich diese Anleihe verkaufen, sobald eine vergleichbare Anleihe mit z.B. einem höheren Fix-Kupon von 3% begeben wird (stark vereinfachtes Beispiel unter der Annahme: gleiche:r Schuldner:in und gleiche Restlaufzeit). Dadurch sinkt der Kurs der 2%igen Anleihe. Je länger die Restlaufzeit einer Fix-Kuponanleihe, desto höher in der Regel die Sensitivität (Duration) zu Zinsänderungen am Markt.

Was kann ein:e Anleger:in tun, um sich vor Renditeanstiegen zu schützen?

Es gibt natürlich Möglichkeiten den Zinserhöhungen zu begegnen, etwa wenn man in Anleihen mit geringer Zinssensitivität investiert oder in High Yield-Anleihen, die schuldnerbedingt eine höhere Rendite ausweisen, um das Ausfallsrisiko zu kompensieren. Durch die höhere Rendite ergibt sich ein gewisser Puffer vor stärkeren Kursverlusten. Ganz ausweichen kann man ihnen nicht. Im Falle von High Yield-Anleihen sind die Berührungspunkte zur Entwicklung an den Aktienmärkten höher und damit auch das Risiko von dieser Seite.

Ist die Zeit des billigen Geldes vorbei?

Wie ich bereits zuvor erwähnt habe, gehen wir davon aus, dass vorerst keine Rezession auf uns zukommt. Die Inflationsraten dürften nicht mehr ganz so hoch bleiben, aber deutlich erhöht im Vergleich zu den letzten Jahren. Möglicherweise sehen wir zukünftig wieder höhere Zinsen und weniger zusätzliche Liquidität seitens der Zentralbanken.

Die Renditen von US- und Euro-Staatsanleihen sind in den letzten 10 Jahren sukzessive gefallen. Kann man jetzt schon von einer Trendwende sprechen?

Derzeit sieht es nach einem Regimewechsel aus. In den letzten Jahren hatten viele Notenbanken mit Disinflation bzw. deflationären Tendenzen zu kämpfen. Im Zuge der Ereignisse der letzten beiden Jahre hat sich das Bild jetzt gedreht. Steigende Inflationsraten sind wieder ein großes Thema. Trotzdem ist davon auszugehen, dass die Inflationsraten nicht in diesem Tempo weiter ansteigen werden. Auch sollten die Maßnahmen der Notenbanken die Inflationserwartungen dämpfen. Wenn dieses Szenario eintritt, werden die Renditen auch nicht ewig ansteigen.

Die Inflationsraten sind massiv angestiegen. Wird es in diesem Tempo weitergehen?

Der Anstieg der Inflationsraten wurde durch enorme Nachfrage, Lieferkettenprobleme und durch Verwerfungen, die der Pandemie geschuldet sind, sowie der nun im Zuge des Krieges in der Ukraine stark angestiegenen Rohstoffpreise ausgelöst. Übrigens, der Anstieg der Nahrungsmittelpreise trifft die ärmeren Länder besonders stark. Zentralbanken können zwar nicht direkt Inflation, die von u.a. höheren Energiepreisen ausgelöst wurde, entgegenwirken, aber sogenannte Zweitrundeneffekte, also Überwälzungseffekte sowie Inflationserwartungen, durch eine restriktive monetäre Politik bremsen. Das steht nun bevor.

Wer profitiert eigentlich von den hohen Inflationsraten?

Von hohen Inflationsraten profitieren vornehmlich Schuldner:innen und damit vor allem Staaten, da sich auf realer Basis der Wert der Forderungen vermindert.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.