Die vergangene Woche brachte gute, schlechte und inflationskämpferische Nachrichten, allesamt aus den USA. Der Arbeitsmarkt war im Februar etwas weniger eng, aber Turbulenzen rund um eine US-Bank haben zu einer Flucht in den sicheren Hafen (US-Staatsanleihen) geführt. Mitte der Woche hat der Vorsitzende der US-Zentralbank auf die Möglichkeit von schnellere Leitzinsanhebungen auf ein höheres Niveau hingewiesen.

Schließung der Silicon Valley Bank

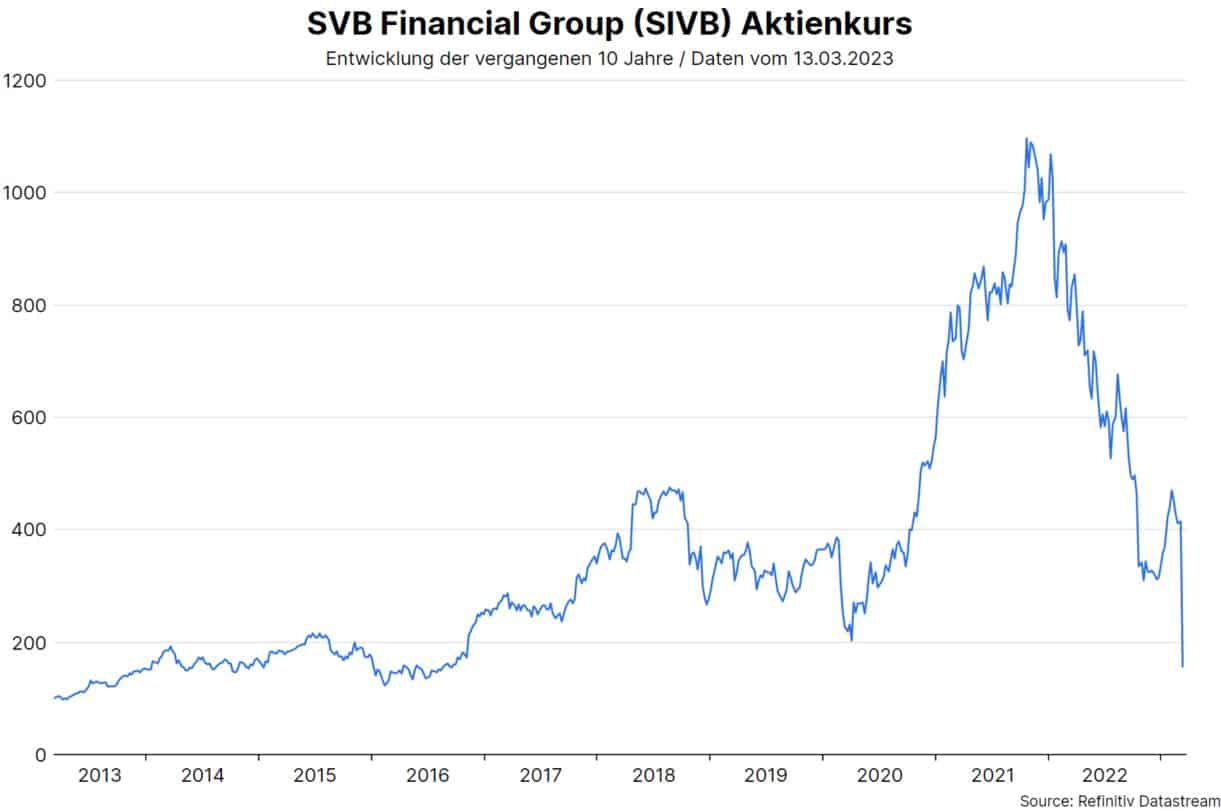

Am vergangenen Freitag wurde die Silicon Valley Bank (SVB) von der staatlichen Einlagensicherungsbehörde (FDIC) geschlossen. Die Bank ist auf Startups im Technologiesektor spezialisiert. Immer mehr Kund:innen haben ihre Einlagen abgezogen. Um die Abflüsse zu bedienen, wurden Anleihen verkauft. Die Anleihen waren allerdings mit unrealisierten Buchverlusten bilanziert. Die Realisierung der Kursverluste hatte zu einem zusätzlichen Finanzierungsbedarf geführt, den niemand decken wollte.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Die Silicon Valley Bank ist an der US-Technologiebörse NASDAQ unter dem Namen SVB Financial Group gelistet.

Barwert und Duration

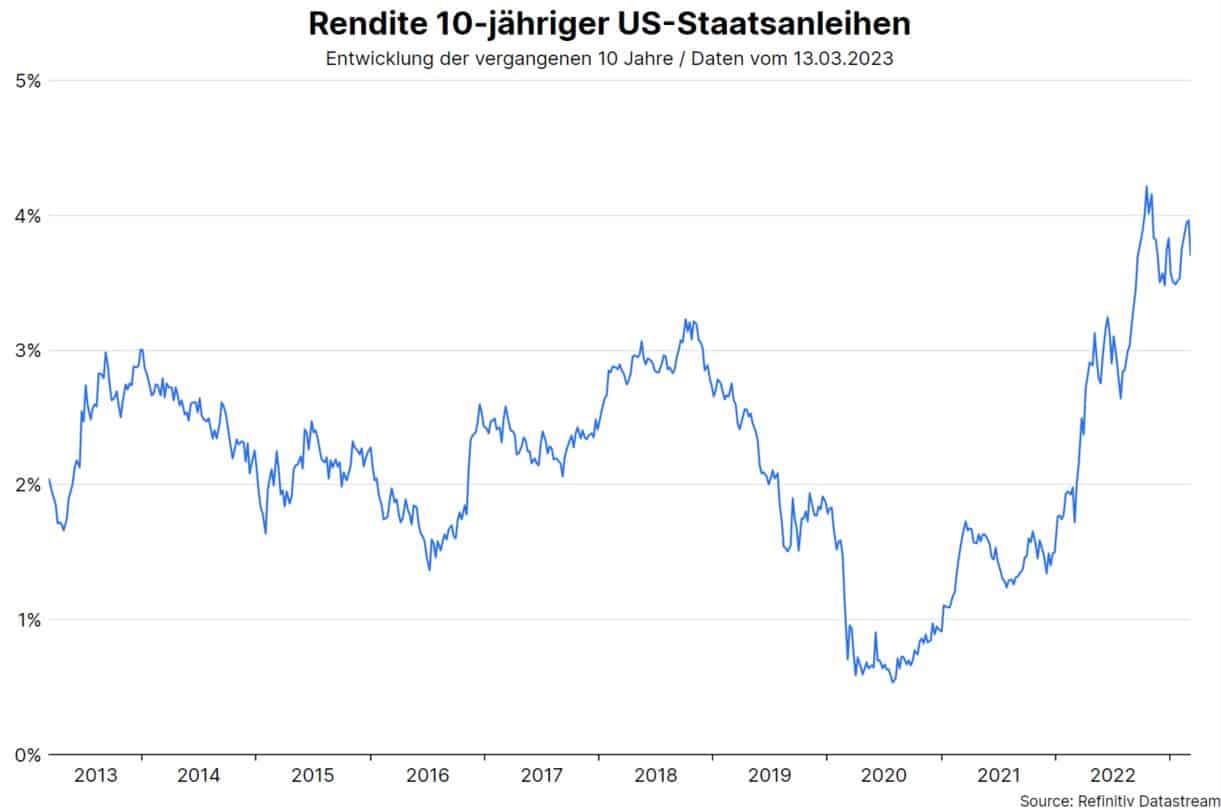

Die Einlagen der SVB sind in den vergangenen Jahren stark angewachsen. Diese wurden in Anleihen investiert (Staats- und Hypothekaranleihen). Die starken Renditeanstiege im vergangenen Jahr haben allerdings zu unrealisierten Buchverlusten geführt. Hier kommt das Barwertmodell zum Tragen. Wenn die Kuponzahlung von bestehenden Anleihen mit den höheren Renditen von neuen Anleihen bewertet werden, sinkt der Kurs (der Barwert) der bestehenden Anleihen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

So lange die Anleihen bis zur Endfälligkeit hätten gehalten werden können, stellte das kein Problem dar. Bemerkenswert ist, dass die Zinssensitivität (Duration) des Anleiheportfolios im vergangenen Jahr sogar angestiegen ist. Je höher die Zinssensitivität, desto höher der Kursrückgang pro Prozentpunkt Zinsanstieg. Andere Manager:innen haben im vergangenen Jahr das Zinsrisiko (die Duration) verkürzt.

Zielkonflikte

Im Prinzip hat eine Zentralbank drei Funktionen:

- Niedrige Inflation

- Vollbeschäftigung und

- Finanzmarktstabilität.

Weil die Inflation seit einiger Zeit hoch ist, ist die Geldpolitik auf eine restriktive Haltung ausgelegt. Die Leitzinsen werden angehoben und die Anleihen auf der Zentralbankbilanz werden verkauft (Quantitative Tightening). Das gefährdet die anderen beiden Ziele. Um aus einem jüngst veröffentlichten Arbeitspapier zu zitieren: „Es gibt nach 1950 keinen Präzedenzfall für eine umfangreiche, von der Zentralbank ausgelöste Disinflation, die nicht mit erheblichen wirtschaftlichen Opfern oder einer Rezession einhergeht.“ (Managing Disinflation, Cecchetti at al, February 2023). Zudem erhöhen die schnellen Leitzinsanhebungen das Risiko für Liquiditätskrisen. Vergangenes Jahr sind die britischen Pensionskassen in eine solche geschlittert.

Entschiedene Maßnahmen um Folgeschäden zu vermeiden

Die Schließung der SVB hat zu Sorgen vor möglichen Folgeschäden geführt. Erstens besteht die Befürchtung, dass auch anderen Banken in eine Liquiditätskrise rutschen könnten. Zweitens gibt es Sorgen, dass zahlreiche Startup Firmen ihre Einlagen nicht bekommen könnten. Diesen Sorgen treten Finanzministerin Janet Yellen und die US-Notenbank mit einigen Maßnahmen, die am Wochenende beschlossen wurden, entschieden entgegen:

- Die US-Zentralbank bietet mit einem neuen Programm (Bank Term Funding Program – BTFP) Kredite an Banken mit einer Laufzeit von bis zu einem Jahr an. Die Anleihen, die dafür als Besicherung dienen, werden mit dem Nominalwert (nicht mit den aktuell niedrigeren Kursen) bewertet. Über diesen Weg könnten Banken zu Liquidität kommen, ohne die Buchverluste von Anleihen realisieren zu müssen.

- Das Finanzministerium sichert diese Kreditvergabe aus dem Exchange Stabilization Fund im Ausmaß von US-Dollar 25 Milliarden ab.

- Die Bedingungen des Diskontfensters werden an das BTFP angepasst. Hierbei werden im Rahmen von drei Programmen (Primary, Secondary und Seasonal Credit) den Banken besicherte Kredite zur Verfügung gestellt.

- Alle Einlagen sollen für die Kund:innen geschützt werden (sowohl die von gesicherten als auch die nicht gesicherten).

- Die SVB-Tochter im UK wird an HSBC verkauft.

Mittelfristige Inflationsrisiken bleiben

Zuvor hatte der Chef der US-Zentralbank, Powell in zwei Reden vor Unterausschüssen des US-Kongresses inflationskämpferische Aussagen getätigt. Der Kernsatz war: „Sollte die Gesamtheit der Daten darauf hindeuten, dass eine schnellere Straffung gerechtfertigt ist, wären wir bereit, das Tempo der Zinserhöhungen zu erhöhen.“ Auf der positiven Seite hat am vergangenen Freitag der Arbeitsmarktbericht für den Monat Februar einen weiteren Anstieg der Beteiligungsrate gezeigt. Der Arbeitsmarkt bleibt zwar außerordentlich eng, aber es gibt eine Verbesserung. Zudem sind die durchschnittlichen Stundenlöhne um nur 0,2% im Monatsabstand angestiegen (4,6% im Jahresabstand).

Am kommenden Dienstag wird die Veröffentlichung der Konsumentenpreisinflation für den Monat Februar große Aufmerksamkeit erhalten. Für die Kernrate (Gesamtzahl exklusive Nahrungsmittel und Energie) wird ein hoher Anstieg von 0,4% im Monatsabstand erwartet. Der annualisierte (auf das Jahr hochgerechnete) Wert beträgt 4,8% (0,4% mal 12 Monate). Auch wenn die Inflation nach wie vor viel zu hoch ist und die Hinweise für eine Inflationspersistenz zugenommen haben: Solange die Auswirkungen der Pleite der Silicon Valley Bank unklar sind, ist eine besonders restriktive Geldpolitik (Beschleunigung des Zinsanhebungszyklus) schwer vorstellbar. Damit nehmen aber die mittelfristigen Inflationsrisiken zu.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.