Warum ist das Thema Veranlagung vor allem für Frauen interessant?

Als Frau, Mutter und Fondsmanagerin bin ich jeden Tag im Büro, aber auch privat mit dem Thema Veranlagung für Frauen konfrontiert. In manchen Lebensphasen sind Frauen aufgrund von Karenz oder Teilzeit mit einem geringeren Einkommen konfrontiert – sei es bei der Erziehung der Kinder oder bei der Pflege eines älteren Familienmitglieds. Dementsprechend können Frauen weniger Geld auf die Seite legen.

Gleichzeitig möchten Mütter auch finanziell für die Zukunft ihrer Kinder sorgen, um ihnen ein Studium oder einen guten Start in das Erwachsenenleben zu ermöglichen. Das Bedürfnis zu sparen ist bei Frauen und Müttern groß, und die Mittel sind zum Teil geringer. Für Frauen besteht also ganz besonders die Notwendigkeit, das vorhandene Geld gut anzulegen und effizient für sich arbeiten zu lassen.

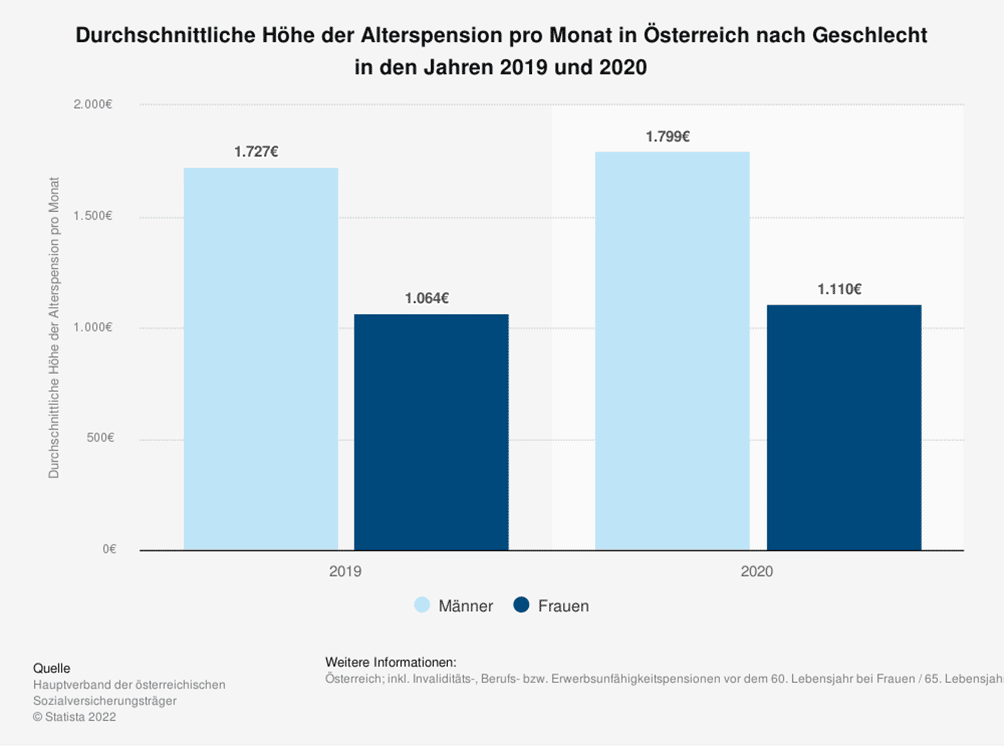

Zusätzlich ist das Thema „Pensionslücke“ zwar nicht neu, aber für Frauen immer noch sehr relevant. In Österreich gibt es nach wie vor einen großen Unterschied bei den Pensionen von Männern und Frauen. Im Jahr 2021 lag die Pensionslücke bei über 40 % – das ist immerhin der drittgrößte Wert unter den 34 reichsten Ländern (laut OECD).

Welche Möglichkeiten haben junge Frauen, die ihr erstes Investment starten wollen?

Ein s Fonds Plan ermöglicht es bereits mit kleinen Beiträgen zu investieren und somit für die Zukunft vorzusorgen. Mit dem s Fonds Plan veranlagen Sie regelmäßig – etwa monatlich – in einen Investmentfonds Ihrer Wahl. Sie investieren automatisch einen fixen Betrag und kaufen damit Fondsanteile zum jeweils aktuellen Ausgabepreis. Je früher man anfängt, desto höher wird die Wahrscheinlichkeit, langfristige Anlageziele zu erreichen. Hier ist natürlich darauf hinzuweisen, dass es keine Garantie für eine positive Entwicklung des Investments gibt. Zudem ist zu beachten, dass im Falle von konstant und über einen langen Zeitraum steigenden Kursen, ein Einmalinvestment im Nachhinein mehr Rendite gebracht hätte als ein kontinuierliches Ansparen nach dem Durchschnittskostenprinzip.

Kann man als Mutter auch für minderjährige Kinder investieren?

Wer ein langfristiges Anlagenziel – zum Beispiel den Vermögensaufbau für die eigenen Kinder – hat, sollte sich mit dem Investieren in Fonds beschäftigen. Eine Möglichkeit, um bereits frühzeitig für die eigenen Kinder vorzusorgen ist ein Generationendepot der Erste Bank und Sparkassen. Diese Art von Wertpapierdepot ist speziell dafür konzipiert, Geld für minderjährige Personen zu veranlagen. Das Prinzip ist recht einfach: Eine volljährige Inhaberin oder ein volljähriger Inhaber kann eine begünstigte Person – etwa ein Kind oder ein Enkelkind – bestimmen, die zu einem gewissen Übergabezeitpunkt Zugang zu dem Depot erhält. Die Inhaberin oder der Inhaber des Depots kann in sämtliche Anlageklassen investieren und Käufe sowohl online als auch in einer Filiale tätigen. Darüber hinaus ist es auch beim Generationendepot möglich, regelmäßig in Wertpapiere zu investieren, zum Beispiel mit dem s Fonds Plan.

Lohnt es sich auch noch später mit dem Investieren zu beginnen, etwa zur Ergänzung einer kleinen Pension?

Je nach Zeithorizont, Lebensumständen und Risikoprofil gibt es unterschiedliche Anlagestrategien. Auch ein späterer Einstieg in die Geldanlage ist möglich, sei es mit einem einmaligen Investment oder mit regelmäßigen Beträgen. Wer sich für verschiedene Investitionsthemen interessiert, kann anhand von Themenfonds gezielt in verschiedenste Bereiche investieren. So kann das Geld in Zukunftstrends wie Digitalisierung, Mobilität und Gesundheitstechnologie veranlagt werden – dabei kann auch gezielt nach nachhaltigen Kriterien gefiltert werden.

Wie sehen Sie als Fondsmanagerin das Investieren in dem jetzigen Umfeld?

Ein breit diversifiziertes Portfolio unterstützt die Stabilität. Dennoch sind auch hier Kursschwankungen und Kapitalverlust möglich. Dachfonds ermöglichen es, mit einem Fonds gleich in mehrere Themen zu investieren. Diese Dachfonds werden aktiv bei uns im Multi Asset Management Team gemanagt. Wir suchen die Assets, Themen, Regionen, Stile, welche aus unserer Sicht gut zum Portfolio passen, aus und managen Ihre Allokation aktiv. Zusätzlich suchen wir Zielfonds oder Einzeltitel aus, die diese Allokation bespielen. Letztendlich überprüfen wir täglich das Portfolio und steuern aktiv das Risiko unserer Mandat:innen, was in dem jetzigen Umfeld, wo große Unsicherheiten herrschen, besonders wichtig ist.

Mit der YOU INVEST Green Fondsfamilie setzen wir diese Strategie um, wobei die Fonds unterschiedliche Risikoprofile besitzen. Mehr Informationen zu den Fonds finden Sie hier. Der YOU INVEST Green balanced zum Beispiel hat mit 0% bis 30% Aktien- und bis zu 100% Anleihenfonds eine ausgewogene Risikoneigung. Zusätzlich folgt er nachhaltigen und ethischen Auswahlkriterien.

Weitere Ausführungen zur geplanten nachhaltigen Ausrichtung des YOU INVEST GREEN balanced sowie zu den Angaben gemäß Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) und Taxonomie-Verordnung (Verordnung (EU) 2020/852) sind dem aktuellen Prospekt, Punkt 12 und Anhang Nachhaltigkeitsgrundsätze“ zu entnehmen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.