Zwar ist die derzeitige Phase der tschechischen Wirtschaft nicht vollkommen perfekt, doch könnte man sie von vielerlei Perspektiven aus als goldenes Zeitalter bezeichnen.

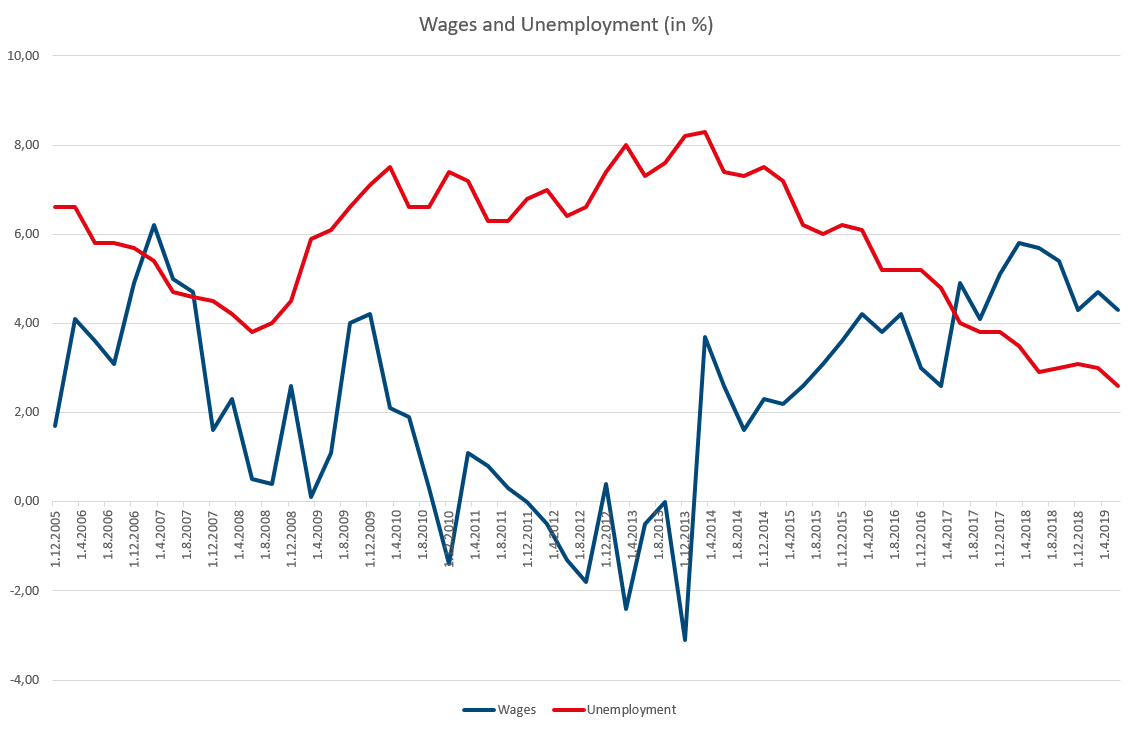

Die Arbeitslosigkeit befindet sich auf Rekordtief – es geht soweit, dass einige Unternehmen einfach über zu wenig Arbeitnehmer verfügen – Löhne steigen mit dem wahrscheinlich höchsten Tempo seit der Finanzkrise, und die Maßnahmen der Sozialpolitik nehmen an Fahrt auf.

Konsumenten kaufen eine Reihe an nicht unbedingt notwendigen Gütern und sind bereit, für Qualität zu zahlen. Darüber hinaus kaufen sie Immobilien, wo die Preise mittlerweile auf Rekordniveaus liegen.

Aber wie golden genau ist die derzeitige Periode wirklich?

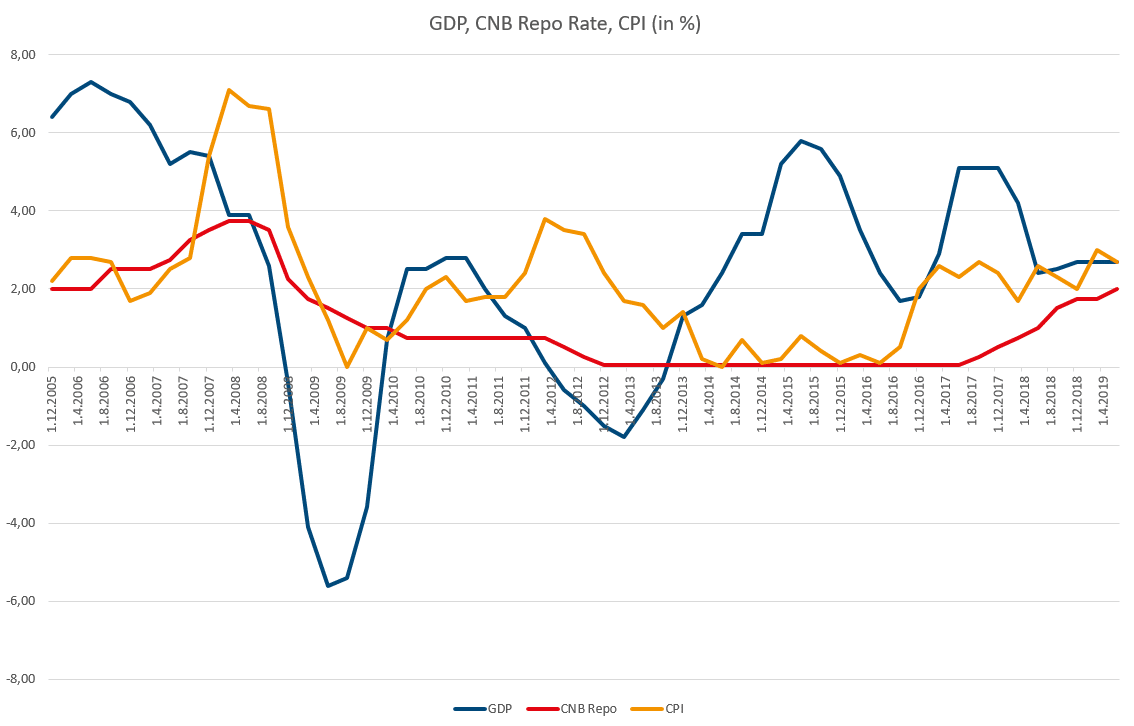

Nach der globalen Finanzkrise 2008 bis 2009 erholte sich die tschechische Wirtschaft dank rascher fiskal- und geldpolitischer Maßnahmen – allerdings nicht für lange. Von 2011 bis 2013 fiel das BIP wieder, und die bereits relativ hohe Arbeitslosigkeit begann zu steigen.

Die Inflation fiel, was Befürchtungen hinsichtlich einer deflationären Spirale aufkommen ließ. Die tschechische Nationalbank (CNB) versuchte, die Wirtschaft mittels Zinssenkung auf das sogenannte technische Nullzinsniveau (0,05%) zu stützen.

Nachdem das Zinssenkungspulver verschossen war, entschloss sich die CNB dazu, auf Deviseninterventionen umzuschwenken und wertete die Heimatwährung im November 2013 ab. Durch die Unterstützung unter anderem des exportorientierten produzierenden Gewerbes war sie imstande, die wirtschaftliche Aktivität aufrecht zu erhalten.

Im Laufe der Zeit fiel die Arbeitslosigkeit konstant, das BIP-Wachstum stieg und nahm, ebenso wie das Lohnwachstum, Fahrt auf, was den Inflationsdruck erhöhte. Die Inlandsnachfrage war neben der Exportnachfrage einer der Treiber des Wirtschaftswachstums.

Auf der Angebotsseite entwickelte sich das produzierende Gewerbe gut. Unter den Faktoren, die das Umfeld eines gewissen Prosperitätsgrades schufen, waren nicht nur die Fiskal- und Geldpolitik, sondern auch günstige Entwicklungen bei den Haupthandelspartnern.

Quellen: Bloomberg/Tschechisches Statistisches Zentralamt

Entwicklungen nach der Devisenintervention

Im April 2017, nach mehr als drei Jahren, beendete die CNB ihre Deviseninterventionspolitik. Dies verlief jedoch nicht vollkommen klaglos. Womöglich ist es einfacher, Deviseninterventionen zu lancieren als diese zu beenden. Unter anderem aufgrund der soliden volkswirtschaftlichen Fundamentaldaten war die verbreitete Ansicht jene, dass der fundamental gerechtfertigte Wechselkurs der CZK deutlich über jenem sein sollte, welcher künstlich mit Hilfe der Interventionen aufrechterhalten wurde.

Spekulationskapital floss auf Basis der Annahme, dass es zu einem abrupten und signifikanten Anstieg der tschechischen Krone kommen würde, in großem Stil in die Wirtschaft.

Kurz vor dem erwarteten Ausstieg aus dem Interventions-Regime intensivierten sich die Kapitalzuflüsse dermaßen, dass die Marktteilnehmer an einem bestimmten Punkt realisierten, dass die Währung überkauft war, was definitiv sofortige Gewinnmitnahmen verunmöglicht hätte.

Daraufhin passten sie ihre Strategien an, um über längere Zeiträume hinweg Gewinn einfahren zu können. Schlussendlich führte der Ausstieg aus dem Interventions-Regime zu einem geringeren Anstieg der Krone, als zunächst erwartet worden war.

Die sich beschleunigende Wirtschaft brachte im Verbund mit der ziemlich schwachen Krone die CNB dazu, einen Zyklus verschärfter geldpolitischer Maßnahmen zu starten, welcher bis dato acht Zinserhöhungen mit sich gebracht hat.

Striktere Bestimmungen im Bankensektor

Gemeinsam mit den strikteren Bestimmungen für den Bankensektor, welche zur Vorbeugung einer möglichen Immobilienblase und zur Eindämmung der bereits erhöhten Immobilienpreise ausgearbeitet worden waren, haben besagte Zinserhöhungen zu einer deutlichen Abkühlung des Hypothekenmarktes geführt.

Andererseits ist die eingeschränkte Verfügbarkeit von Immobilien, welche dieser Tage so oft in den Medien Erwähnung findet, kein großer Vorteil für die Wirtschaft.

Quellen: Bloomberg/Tschechisches Statistisches Zentralamt, Tschechische Nationalbank

In einem Umfeld geringer erwarteter Ertragsraten auf Sparguthaben, was zum Teil auf die globale Situation zurückzuführen ist, sowie der spekulativen Zuflüsse, und nicht zuletzt aufgrund der weniger strikten Änderungen im Anleihemarktregulativ, fanden Unternehmensanleihen von kleineren Emittenten ihren Weg in zahlreiche Portfolios von Privatinvestoren, nicht selten auch ohne genauere Evaluierung der Anlagefähigkeit.

Die Renditen derartiger Anleihen pflegen über jenen von einfach zugänglichen Standardinvestmentprodukten zu liegen. Einer Öffentlichkeit, welche das einfache Sparen mittels zinstragender Sparkonten aus früheren Zeiten noch kannte, erschienen diese Anleihen attraktiv.

Bestehen heutzutage irgendwelche größere Risiken?

Die eskalierenden globalen Handelsrisiken und die stockende deutsche Volkswirtschaft, die eng mit der tschechischen Wirtschaft verbunden ist, haben gemeinsam mit der verschärften Geldpolitik, welche bereits im Laufen war, zu einer Mäßigung des Wirtschaftswachstums geführt.

Es ist nicht auszuschließen, dass diese Faktoren letztlich abklingen werden und dass die tschechische Wirtschaft eine weitere Wachstumsverlangsamung in näherer Zukunft verhindern wird können. Es ist allerdings auch möglich, dass sich externe Faktoren noch nicht vollständig manifestiert haben und dass somit eine deutlichere Abschwächung noch vor uns liegt.

Vorerst ist das BIP-Wachstum trotz leichter Verlangsamung solide, der Arbeitsmarkt ist nach wie vor stark, und die Inflation bleibt robust. Daher besteht kaum Grund zur Lockerung der Geldpolitik.

Aufgrund der globalen Unsicherheiten und des bereits nachlassenden Inflationsdrucks scheint aber eine Verschärfung der Geldpolitik ebenso wenig opportun. Beim Meeting am 25. September nahm die CNB davon Abstand, ihre Zinssätze zu ändern.

Das massive Volumen an Spekulationskapital – laut einiger Schätzungen überstiegen die Deviseninterventionen 43% des BIP – schuf ein imaginäres Widerstandsniveau für die tschechische Krone. Man kann davon ausgehen, dass ein Großteil des Kapitals bis dato in der Wirtschaft verblieben ist.

Wie ist das Verhaltensmuster der Anleger

Obwohl der Anteil der von Devisenausländern gehaltenen Staatsschuld im Fallen begriffen ist (wenngleich nicht immer gleichmäßig), sind wir nach wie vor weit entfernt von den Niveaus vor der Intervention. (36,99% im Juli 209, 41,43% im März 2017 und nur 10,75% im Oktober 2013.)[1]

Bis jetzt ist das Verhaltensmuster der Anleger mit Devisenausländer-Status relativ stabil. Manchmal hört man allerdings die Befürchtung, dass ein Exit en masse Turbulenzen am Devisenmarkt hervorrufen könnte.

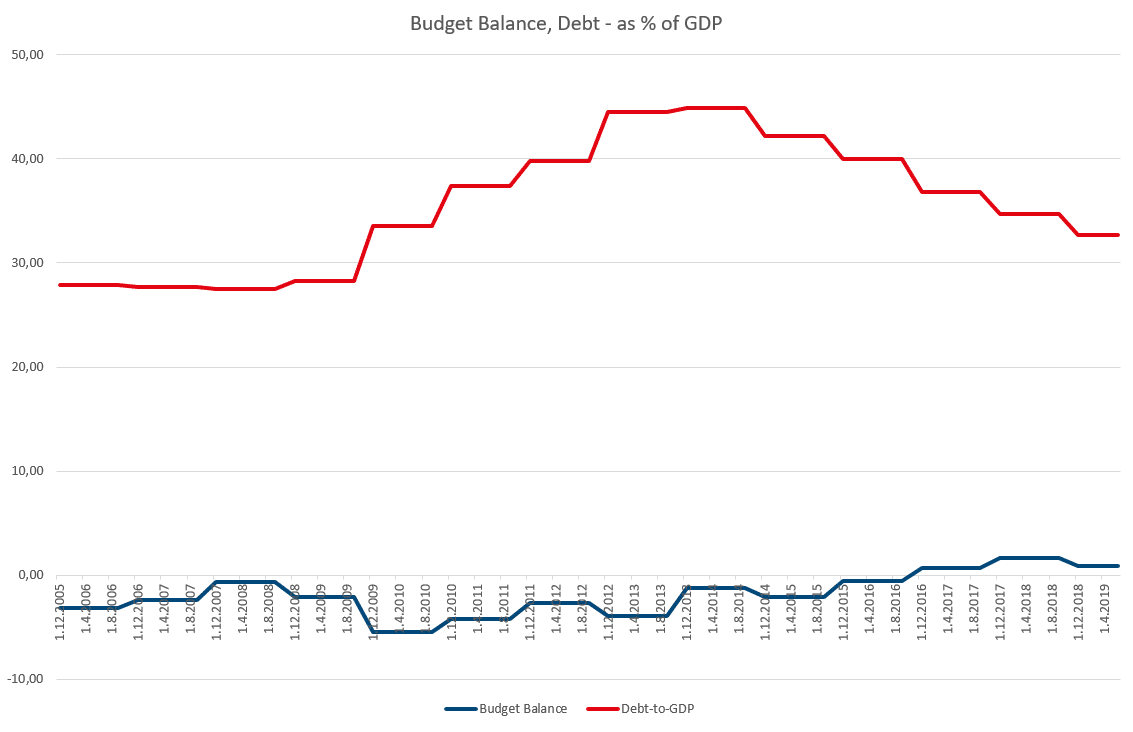

Wenngleich nicht alles perfekt ist, so wendet sich die finanzielle Situation vieler gesellschaftlicher Schichten heutzutage dem Besseren zu. Gleichzeitig verstärkt sich die Kritik dahingehend, dass in guten Zeiten kein Budgetpolster geschaffen wird und dass sich die abflauende Wirtschaftsleistung überdies erodierend darauf auswirken kann.

Der tschechische Fiskalrat warnt vor den über lange Sicht offenbar nicht nachhaltigen Staatsfinanzen. Zu den Empfehlungen, welche die Europäische Kommission der Tschechischen Republik gab, waren jene, die sich mit der notwendigen Verbesserung der langfristigen Nachhaltigkeit im Pensions- und Gesundheitssystem befassten.

Bis dato ist die fiskale Situation recht solide; sollten die derzeitigen Entwicklungen allerdings länger andauern, so würden die Staatsfinanzen im internationalen Vergleich eventuell weniger vorteilhaft aussehen, was wiederum früher oder später die Märkte auf den Plan rufen könnte.

Sollen wir uns Sorgen machen oder nicht?

Derzeit sieht es so aus, als ob starker Pessimismus vermutlich deplatziert wäre. Die heimische Wirtschaft erscheint recht widerstandsfähig gegenüber Entwicklungen im Ausland, der Konsum ist nach wie vor stark, der Polster im Zinssatz der CNB für eine (bis jetzt allerdings nicht sehr wahrscheinliche) Rezession ist, international betrachtet, ansehnlich, und die Fiskalposition ist sowohl in historischer als auch in internationaler Analyse solide.

Eine Anzahl bereits erwähnter Risiken könnte Auswirkungen auf jeden dieser Parameter mit sich bringen. Ob diese Risiken schlagend werden, würde nicht nur von heimischen Faktoren abhängen.

Eine etwaige weitere Verschärfung globaler Handelskonflikte, eine deutlichere Abschwächung in China oder Deutschland (und letztlich in anderen Ländern) und der nachgelagerte Effekt auf die tschechische Wirtschaft oder eine Vielzahl an anderen Faktoren könnten dazu führen, dass die Situation dreht.

Unserer Meinung nach ist eine teilweise Abschwächung des Wachstums, aber keine Rezession, nach wie vor das wahrscheinlichste Szenario.

[1] https://www.mfcr.cz/en/themes/state-debt/debt-statistic/by-type-of-holder

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.