Warum ist ein Inflationsausblick 2019 wichtig? In unserer dreiteiligen Serie erklären wir die Funktionen der Inflation. Im ersten Artikel erfahren Sie, wie Inflation zustande kommt und welchen Einfluss Zentralbanken haben.

Aktuell haben wir es auf den Märkten mit einem unterstützenden Umfeld zu tun. Das globale Wirtschaftswachstum hat sich zwar auf ein unterdurchschnittliches Niveau abgeschwächt, die Wirtschaftsindikatoren schlagen jedoch eine Stabilisierung vor. Vor allem die immer expansiver agierenden Zentralbanken drücken die Kurse von zahlreichen Wertpapierklassen nach oben.

Der Zyklus ist weit gelaufen, viele Assets sind nicht mehr billig. Dennoch gibt es aber kaum einen Grund nicht ins Risiko zu gehen, wenn man Geld verdienen will und auch muss. Vor diesem Hintergrund fragen sich alle: Was kann die Party stoppen? Ein Anstieg der Inflation ist einer, wenn nicht der „übliche Verdächtige“.

Warum ist Inflation der „übliche Verdächtige“?

Der aktuelle Zyklus ist schon sehr lange gelaufen. Nach der großen Rezession 2008/2009 hat in den USA eine bis jetzt andauernde Erholung eingesetzt. Mit 121 Monaten stellt das sogar die längste Erholungsphase seit Ende des zweiten Weltkrieges dar. Und die Aufzeichnungen gehen in den USA immerhin bis ca. 1850 zurück.

Zwar sterben Erholungsphasen nicht an Altersschwächen, dennoch ist klar, dass sich in einer solchen Situation viele die Frage stellen, wie lange das noch so gehen kann. Und hier kommen wir zu den Gründen, die üblicherweise eine Rezession auslösen.

Da wären einmal externe Events, wie z.B. Kriege oder plötzliche Preisanstiege wichtiger Rohstoffe wie Öl. Weiters können große Ungleichgewichte, die einfach nicht mehr tragbar sind, in einer Rezession münden. 2008/2009 war das etwa der Fall.

Seit dem 2. Weltkrieg am häufigsten war aber eine Situation, in der die Wirtschaft zu „überhitzen“ drohte und die Zentralbank die Zinsen erhöhte, um das zu verhindern. Der langjährige US-Notenbankvorsitzende McChesney Martin hat den Job der Zentralbank einmal mit „to take away the punch bowl just as the party gets going“ beschrieben.

Klassischen Indikatoren nach sind wir gerade in der Phase in der die Party so richtig durchstartet. So hat die Arbeitslosenrate in den USA im Juni mit 3.7% einen sehr niedrigen Wert erreicht. Würde in dieser Situation auch noch die Inflation ansteigen, würde die US-Notenbank wohl unter Druck kommen, die Zinsen deutlich zu erhöhen. Im Unterschied dazu wurden vom Markt Leitzinssenkungen erwartet. Die Fed hat sie Ende Juli 2019 zum ersten mal seit 10 Jahren gesenkt.

Gilt das nur für die USA oder auch für Europa?

In Europa unterscheidet sich die Situation im Aggregat von der in den USA. Durch die Eurokrise gab es in Europa zum einen keine ununterbrochene Erholungsphase. Zum anderen deutet der Rückgang von zahlreichen Konjunkturindikatoren auf eine deutliche Verlangsamung des Wirtschaftswachstums hin.

Dazu kommen die Kontraktion in der deutschen Industrie, die Strukturprobleme der Eurozone und der immer wahrscheinlich werdende ungeregelte Austritt des Vereinigten Königreichs aus der EU.

Wenn wir von Inflation sprechen, was ist da gemeint?

Heute haben die meisten großen Zentralbanken ein explizites Inflationsziel. So verfolgt die EZB das Ziel, die Inflationsrate auf mittlere Sicht unter, aber nahe 2 Prozent zu halten. Wenn Zentralbanken von Inflation sprechen, meinen sie damit eine Veränderung des Preisniveaus und nicht einzelner Preise. Diese Veränderung wird anhand eines repräsentativen Warenkorbs gemessen.

Der Warenkorb setzt sich aus Güter und Dienstleistungen zusammen, die so gewichtet sind, dass sie für die Gesamtbevölkerung repräsentativ sind. Wichtig ist, es geht nicht um einzelne Preise bzw. einzelne Teile der Bevölkerung, sondern um eine Veränderung des Preisniveaus.

Oft heißt es, die Inflation ist ohnehin nicht richtig gemessen und in Wahrheit viel höher. Worum geht es bei dieser Kritik?

Das ist eines meiner Lieblingsthemen. Ich bin jetzt über 20 Jahre im Geschäft und fast immer, wenn es um Inflation geht, kommen zwei Themen. Die Inflationsrate stimmt nicht bzw. die Kerninflationsrate ist ein Blödsinn, weil es keine Menschen gibt, die nicht essen oder tanken müssen.

Zum ersten Punkt. Es liegt in der Natur der Sache, dass ein repräsentativer Warenkorb auf eine einzelne Person nicht passen kann, ja in der Regel nicht passen wird. Ich habe lange auf der Uni bzw. in der Erwachsenenbildung unterrichtet. Auch damals kam immer wieder der Einwand, dass die Inflation „gefälscht“ sei.

Ich begann daher, die einzelnen Kursteilnehmer systematisch abzufragen, wie viel sie für die Hauptkategorien des Verbraucherpreisindex (VPI) ausgeben. Das spannende war, sobald man eine Gruppe von etwa 20 Personen hatte, waren die durchschnittlichen Ergebnisse in etwa dort, wo auch die Gewichte der Kategorien des Warenkorbs lagen, die dem VPI zugrunde liegen.

Individuell war aber kaum jemand dort. Die Menschen unterscheiden sich in ihrem Konsumverhalten einfach massiv voneinander. Die Zentralbank hat aber nicht zur Aufgabe, die Veränderung des Warenkorbs des Gerold Permoser zu managen, sondern unser aller Warenkorb. Lange Rede, kurzer Sinn. Ich glaube, dass der dem VPI zugrundeliegende Warenkorb und damit die Inflationsdaten „richtig“ sind.

Auch die Kritik an der Kerninflation macht aus meiner Sicht wenig Sinn. Die Zentralbank hat die Aufgabe, die Inflation „unter Kontrolle zu halten“. Die Kerninflation ist die Inflation ohne die Komponenten Energie und Lebensmittel. Diese beiden Komponenten sind in der Regel volatil und vor allem, nicht wirklich von der Zentralbank zu steuern.

Der Ölpreis reagiert zwar auch auf das Wirtschaftswachstum, wird aber viel stärker von anderen Faktoren getrieben. Und Lebensmittelpreise hängen vor allem vom Wetter ab. Stellen Sie sich folgende Situation vor: Eine Missernte führt zum Anstieg der Lebensmittelpreise. Die dadurch ausgelösten Unruhen führen zu einem Krieg im Mittleren Osten, der in einem Anstieg der Ölpreise resultiert.

So ähnlich war es ja auch beim Arabischen Frühling, dem massive Anstiege der Lebensmittelpreise vorangegangen sind. Sollte die Zentralbank in dieser Situation, in der die verfügbaren Einkommen durch gestiegene Öl- und Lebensmittelpreise ohnehin schon zurückgehen, wirklich auch noch die Zinsen erhöhen?

Es hätte keinen Einfluss auf die zugrunde liegenden Ursachen und würde das Problem nur verschlimmern. Das macht keinen Sinn. Die Kerninflation ist aus meiner Sicht deshalb das bessere Inflationsmaß für die Zentralbanken.

Die US-Notenbank spricht immer von PCE Core Deflator. Was verbirgt sich dahinter?

Der PCE Core Deflator ist die Inflationszahl auf die sich seit 2012 das offizielle Inflationsziel der US-Notenbank bezieht. De facto hat die Fed aber schon Anfang der 2000er Jahre ihre Vorliebe für den PCE Core Deflator im Vergleich zum Konsumentenpreisindex durchscheinen lassen.

PCE steht für Personal Consumption Expenditure, Core für Kernrate und Deflator bedeutet, dass es sich hier um den Index handelt, mit dem man die nominalen in die realen Konsumausgaben umrechnet.

Was ist der Unterschied zum Konsumentenpreisindex?

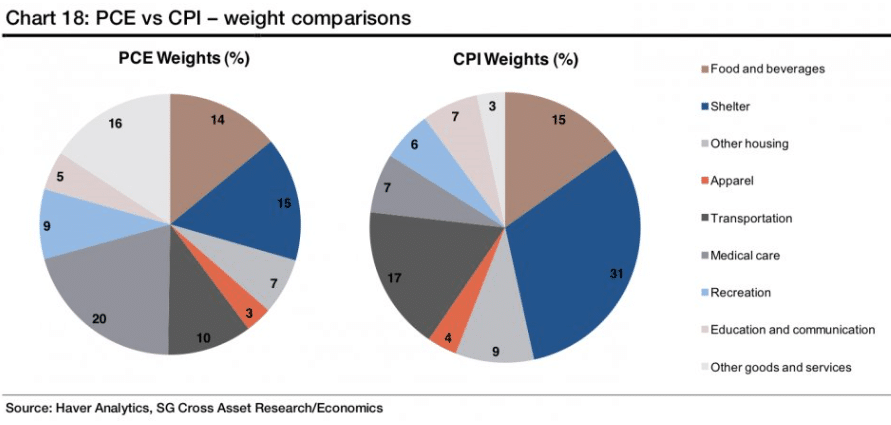

Ganz oberflächlich kann man sagen, dass der PCE Deflator auf einem breiteren Warenkorb als der Konsumentenpreisindex aufbaut. Der Warenkorb des PCE Deflators besteht zu ca. ¾ aus dem Warenkorb des CPI plus einigem mehr. Hier spielen vor allem drei Effekte eine Rolle.

- Den ersten Effekt könnte man als Abdeckungseffekt (engl. Scope Effect) bezeichnen. Der CPI deckt das ab, was private Haushalte aus der eigenen Tasche für Konsum ausgeben. Der PCE Deflator misst hingegen, was vom Haushaltssektor oder von Dritten für den Haushaltssektor ausgegeben wird. Den größten Unterschied machen dabei die Gesundheitskosten aus. Nur ein kleiner Teil davon wird von Haushalten aus der eigenen Tasche beglichen. Der größte Teil kommt hingegen von Dritten. Entweder aus von Unternehmen angebotene Krankenversicherungen bzw. von Medicare und Medicaid, den beiden staatlichen Gesundheitsprogrammen. Die Kosten dieser indirekten Ausgaben werden im PCE Deflator berücksichtigt, weshalb dort der Anteil der Gesundheitskosten deutlich höher ist als im Konsumentenpreisindex.

- Einen zweiten großen Unterschied macht der Gewichtungseffekt (engl. Weight Effect) aus. Selbst wenn man dieselben Komponenten verwendete, können sich deren Gewichte im Warenkorb unterscheiden. Was sie aus verschiedenen Gründen auch tun.

- Durch die breitere Zusammensetzung des PCE Deflators und das hohe Gewicht der Gesundheitsausgaben verschiebt sich das Gewicht der Wohnungsausgaben, die im CPI ca. 40 Prozent ausmachen, quasi automatisch nach unten.

- Die Daten zur Ermittlung der beiden Warenkörbe stammen aus unterschiedlichen Quellen. Der Warenkorb hinter den Konsumentenpreisen baut auf Umfragen unter Konsumenten auf, der des PCE Deflators auf Umfragen unter Unternehmen. Unterschiedliche Begriffsabgrenzungen und Definitionen führen hier zu Unterschieden.

- Der letzte große Effekt ist der Formeleffekt (engl. Formula Effect). Dahinter steckt, dass Konsumenten auf Preisveränderungen durch eine Änderung ihres Konsumverhaltens reagieren. Stellen sie sich vor, dass der Preis von Lauch steigt, wie vor ein paar Jahren der Fall. Konsumenten reagieren darauf, indem sie mehr Zwiebel oder Frühlingszwiebel kaufen. Der Konsumentenpreisindex reagiert darauf überhaupt nicht. Der PCE Deflator nimmt diese Reaktionen der Konsumenten mit auf und passt seinen Warenkorb systematisch an.

Am Ende des Tages unterscheiden sich die beiden Warenkörbe vor allem durch das unterschiedliche Gewicht von Gesundheit und Wohnen.

Neben dieser rein technischen Erklärung muss man auch festhalten, dass der PCE Deflator über den Zeitraum der letzten 20 Jahre ca. 0,5 Prozent niedriger war, als der entsprechende CPI.

Nachdem die Fed 2012 zwar den Inflationsindex, nicht aber ihr Inflationsziel von 2 Prozent gewechselt hat, heißt das, dass damit automatisch das Inflationsziel der Fed (bezogen auf den CPI) um ca. 0,5 Prozent angestiegen ist. Damit hat sich die Notenbank die Inflationslatte selber höher gelegt. Bedenkt man, dass die Inflation seit Jahren niedriger ist, als von den Notenbanken prognostiziert, vielleicht sogar zu hoch.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.