Die Weltwirtschaft wurde innerhalb kurzer Zeit mit zwei negativen Ereignissen konfrontiert. Erstens, die Covid-19 Pandemie und zweitens der Krieg in der Ukraine. Das hat erstens zu einer unerwartet hohen Inflation, zweitens schnellen, kräftigen Leitzinsanhebungen und drittens einem schwachen realen Wirtschaftswachstum geführt.

Im Nachhinein betrachtet ist es wenig verwunderlich, dass die meisten Wertpapierklassen im vergangenen Jahr eine negative Ertragsentwicklung aufgewiesen haben. Die folgenden zehn Themen könnten im heurigen Jahr 2023 besonders relevant für die Finanzmärkte sein.

1. Hohe makroökonomische Unsicherheit

Die Phase einer niedrigen makroökonomischen Volatilität dürfte vorüber sein.

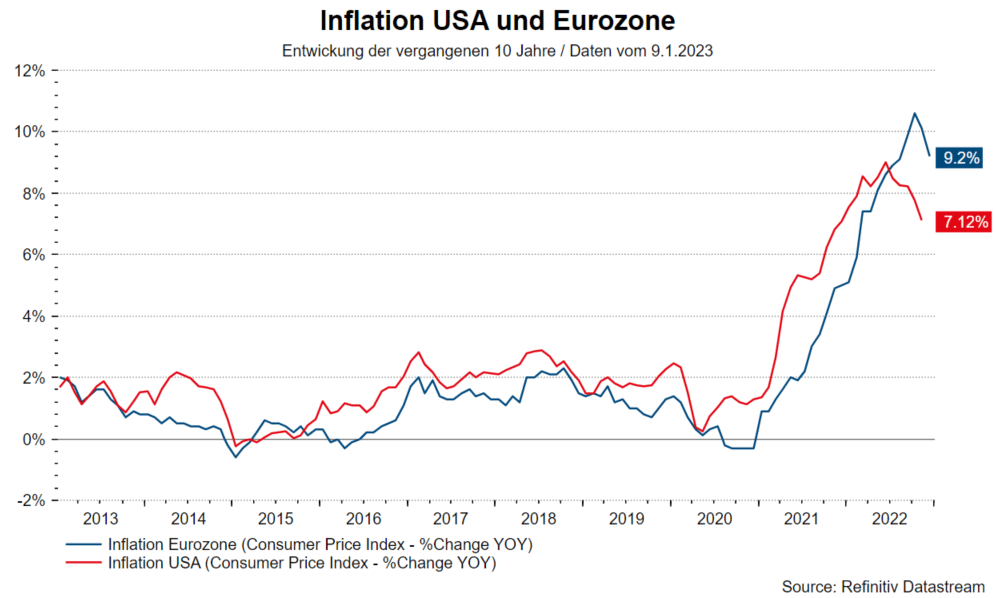

A) Die Inflationsdynamik wird nicht ausreichend gut verstanden.

B) Die wirtschaftsdämpfenden Auswirkungen der restriktiven Geldpolitiken werden erst in einigen Quartalen sichtbar werden.

C) In zunehmendem Ausmaß beeinflussen strukturelle Faktoren die wirtschaftliche Dynamik (Deglobalisierung, Überalterung, Klimawandel).

Die drei großen Szenarien für das Jahr 2023,

A) „anhaltender Inflationsrückgang“ (positiv für das Wirtschaftswachstum),

B) „Stagnation“ (wird von den meisten Institutionen prognostiziert) und

C) „globale Rezession“ (wenn die Inflation nur wenig fällt)

könnten sich in den kommenden Monaten als der treibende Faktor für die Finanzmärkte abwechseln.

Anfang 2023 überwog der Optimismus bei den Investor:innen, im Unterschied zu den Kommentator:innen und Analyst:innen. Die Kurse von Aktien und Anleihen sind angestiegen. In Europa haben der rasche Rückgang der Energiepreise und die fiskalischen Unterstützungsmaßnahmen zu einer Verbesserung der Konjunkturindikatoren geführt. Die Hinweise für „lediglich“ eine Stagnation verdichten sich. Im Sommer wurde noch eine schwere Rezession befürchtet. In China sprechen die unerwartet schnelle Abkehr von der Nulltoleranzpolitik gegenüber Neuinfektionen und die selektiven Unterstützungsmaßnahmen für den Immobiliensektor für eine wirtschaftliche Erholung im 1. Halbjahr. In den USA scheint jeder fallende Inflationsindikator als Hinweis für eine weniger als befürchtet restriktive Geldpolitik gedeutet zu werden. Zuletzt hat das unter den Erwartungen gelegene Wachstum der durchschnittlichen Stundenlöhne für den Monat Dezember die Marktpreise beflügelt. Mögliche Enttäuschungen im weiteren Jahresverlauf sind jedoch wahrscheinlich.

2. Hohe geopolitische Unsicherheit

Der Krieg in der Ukraine wird als Abnützungskrieg bezeichnet. Jene Seite mit den größeren wirtschaftlichen Ressourcen hat einen, vielleicht entscheidenden, Vorteil. Damit bleiben die Art und das Ausmaß der Unterstützung des Westens für die Ukraine ein wesentlicher Einflussfaktor für die weitere Entwicklung. Jedenfalls hat der Krieg in der Ukraine die Beziehungen des Westens mit Russland nachhaltig beschädigt. Die Auswirkungen sind stagflationär. Am sichtbarsten wird das an dem schnellen Umstieg auf alternative Energieträger und -quellen.

Die zugenommenen Spannungen zwischen den USA und China, die sich unter anderem in den Export- und Investitionsbeschränkungen seitens der USA manifestieren, wirken ebenfalls stagflationär. Zum Begriff des „Nearshoring“ als Folge der Pandemie gesellt sich das „Friendshoring“. Die breit diskutierte Möglichkeit einer Eskalation rund um das Thema Taiwan hätte wahrscheinlich noch negativere Auswirkungen als der Krieg in der Ukraine.

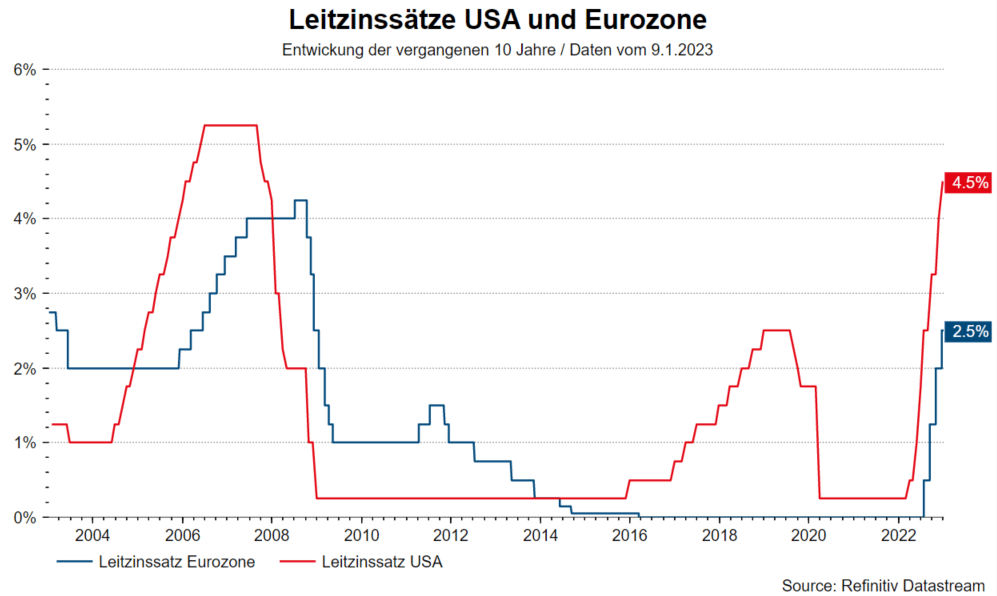

3. Restriktive Geldpolitiken

Das vergangene Jahr war von schnellen, breit basierten Leitzinsanhebungen geprägt. Die wichtigen Zentralbanken signalisieren derzeit die Leitzinsen auf restriktive Niveaus anzuheben und diese Niveaus für einige Zeit beibehalten zu wollen. Je höher die Leitzinsen angehoben werden, desto wahrscheinlicher wird jedoch eine Pause im Zinsanhebungszyklus. Die Zentralbanken wissen um den zeitverzögerten und ungewissen Effekt der Geldpolitik auf das Wirtschaftswachstum und – noch unsicherer – die Inflation. Ob diese Pause tatsächlich nur eine Pause (weitere Leitzinsanhebungen), ein Ende (Zinsniveau bleibt dabei restriktiv) oder eine Umkehr (Zinssenkungen) darstellt, wird für die Marktpreisentwicklung entscheidend sein. Auf Zinssenkungen zu setzten widerspricht jedenfalls der Forward Guidance (Anleitung der Markterwartungen) der Zentralbanken.

4. Instabilerer Finanzmarkt

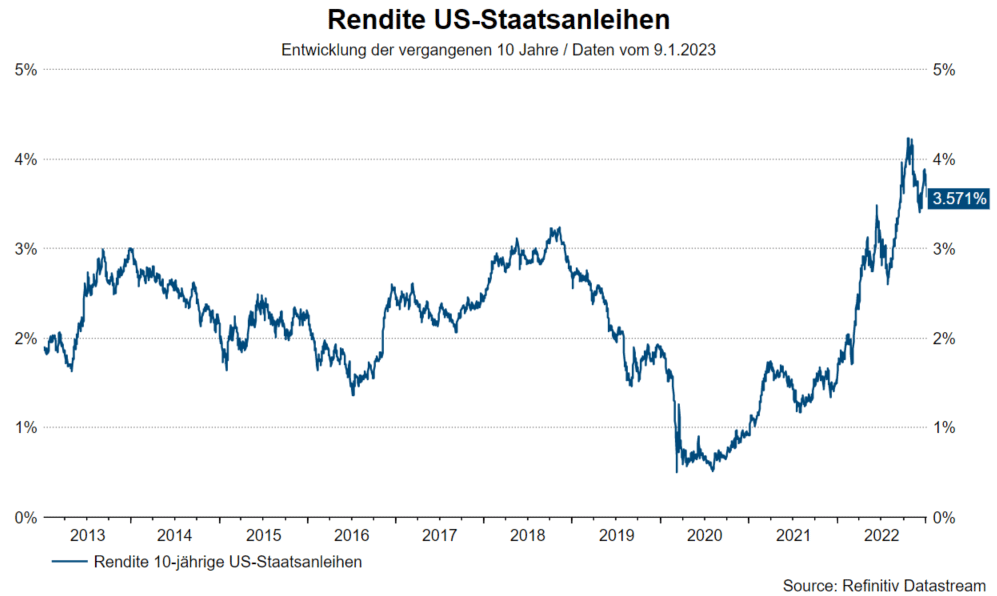

Im vergangenen Jahr haben die Leitzinserhöhungen zu einem höheren Abzinsungsfaktor für die zukünftigen Cash Flows (Gewinne, Kuponzahlungen) geführt. Deutliche Kursrückgänge waren die Folge. Unerwartete, weitere Leitzinsanhebungen würden diesen Prozess verlängern. Das Risiko von Liquiditätskrisen ähnlich wie im vergangenen September im Vereinigten Königreich könnte abermals zunehmen.

5. Hohe Verschuldung

In der Phase der Null- und Negativzinspolitik gepaart mit umfangreichen Anleiheankaufsprogrammen seitens der Zentralbanken, stellte die hohe (Staats)Verschuldung kein unmittelbares Problem dar. Die Leitzinserhöhungen und die einsetzenden Programme zur Reduktion der Zentralbankbilanzen erhöhen jedoch das Risiko von Ländern (sowie Unternehmen und Privatpersonen) mit einer hohen Verschuldung. Das erhöht (in der Theorie) die geforderten Renditeaufschläge für riskante Schuldner im Vergleich zu einem Umfeld mit übermäßiger Liquidität.

6. Höhere Risikoprämien

Das neue Regime einer gefallenen Stabilität auf den Ebenen der Makroökonomie, der Geopolitik und des Finanzmarktes sowie die geringere Zentralbankliquidität erfordern in der Theorie im Gleichgewicht höhere Risikoprämien. Anders ausgedrückt: Das höhere erwartete Risiko erhöht die geforderten Risikoprämien. Das unmittelbare Kurssteigerungspotential ist deshalb geringer. Das klingt nicht so schlecht, wäre da nicht der Kursanpassungsprozess hin zu diesem theoretischen Gleichgewicht. Wirft man einen Blick auf die Marktentwicklung seit Jahresanfang (Kursanstiege bei Aktien und Anleihen, gefallene eingepreiste Volatilitäten), könnten die Marktpreise bald zu sehr ein optimistisches (anhaltender Inflationsrückgang), aber weder realistisches (Stagnation), noch ein pessimistisches (globale Rezession) Szenario eingepreist haben.

7. Kursanstiege bei Anleihen – keine Einbahnstraße

Fallende Inflation ist im Allgemeinen positiv für Anleihen. Derzeit wird der Inflationsrückgang vor allem von fallenden Güter- und Energiepreisen bestimmt. Der Arbeitsmarkt ist jedoch nach wie vor sehr eng (niedrige Arbeitslosenraten) und die Inflationspersistenz könnte permanent angestiegen sein. Zentralbanken signalisieren, dass sie für eine Lockerung der Geldpolitik eine hohe Zuversicht dafür benötigen, dass die Inflation in Richtung Zentralbankziel fällt und dort auch bleibt.

Auf einen anhaltenden Inflationsrückgang zu setzen wäre mutig. Denn die Servicepreisinflation könnte unbequem hoch bleiben. Dazu kommen die sehr schwer abzuschätzenden Effekte der Reduktion der Anleiheportfolios der Zentralbanken (Quantitative Tightening). Immerhin ist das Anleiheumfeld in diesem Jahr nicht mehr so überwiegend negativ wie im vergangenen Jahr. Das Umfeld wird aber wahrscheinlich eher von hohen Schwankungen als von einem Kursanstiegstrend geprägt sein.

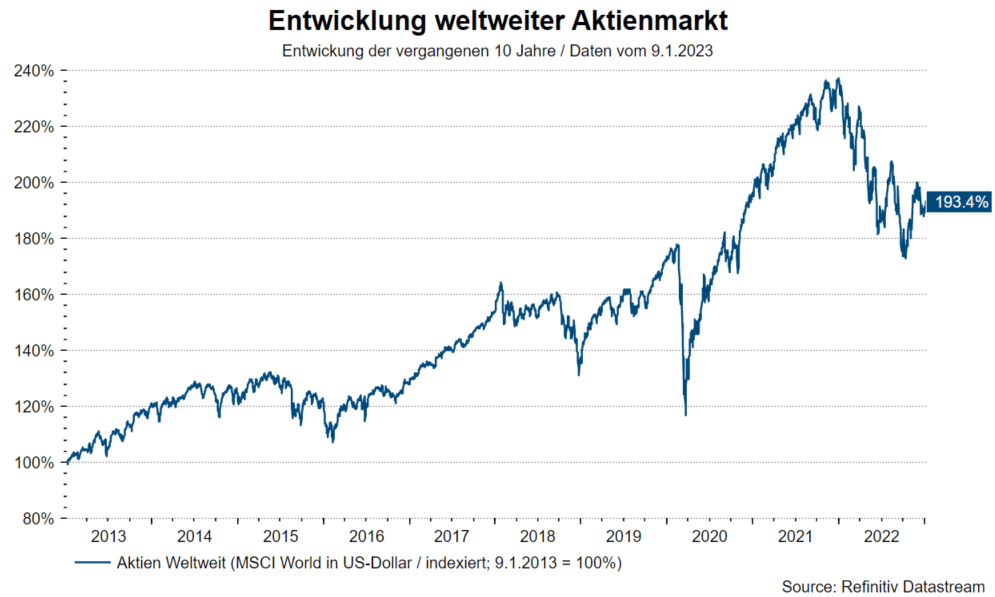

8. Aktien – Rezessionsrisiko nicht adäquat gepreist

Als Faustregel gilt, dass Aktienkurse (vor allem) in einer Rezession fallen. Reflektieren die gefallenen Aktienkurse vom vergangenen Jahr damit bereits eine Rezession? Wahrscheinlich nicht. Denn der Hauptgrund für die Kursrückgange waren die Zinsanstiege. Die beiden Szenarien „Disinflation“ (sehr positiv), und „Stagnation“ (verhalten positiv) stellen ein günstiges Aktienumfeld dar. Das Risikoszenario einer globalen Rezession scheint allerdings nicht adäquat gepreist zu sein. Zwei negative Aktienjahre in Folge sind sehr selten. Dafür bräuchte es schon zwei Schocks, wie eben „Zinsanstiege“ und „Rezession“.

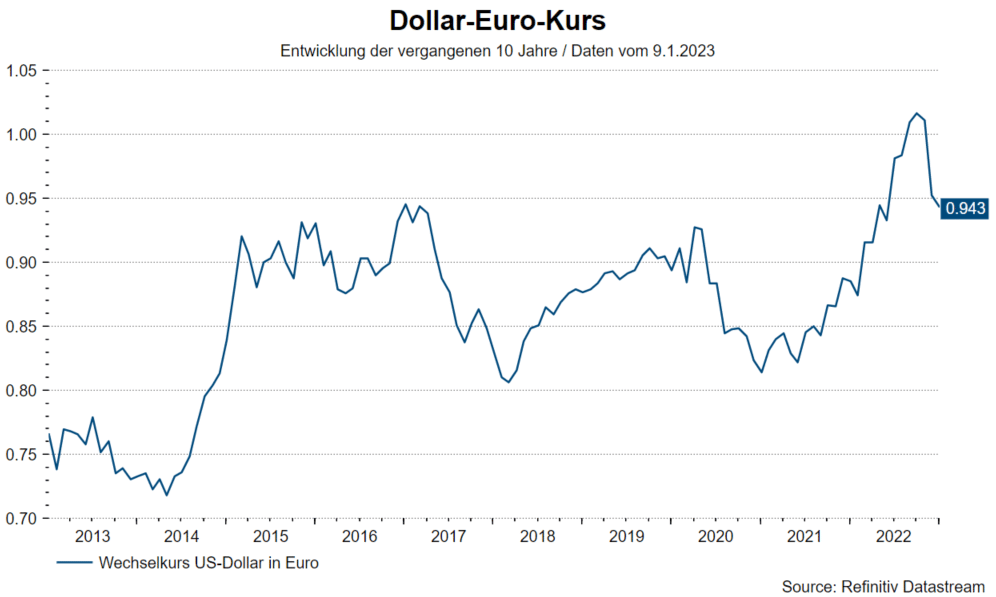

9. US-Dollar – nicht so klar negativ

Seit die eingepreisten realen Staatsanleiherenditen in den USA nicht mehr ansteigen (Index derzeit bei 1,8%) beziehungsweise die Erwartungen für die zukünftigen Leitzinsen nicht weiter ansteigen, tendiert der US-Dollar gegenüber den anderen Währungen zur Schwäche. Die traditionellen Indikatoren deuten jedoch nach wie vor auf eine Überbewertung hin. Eine weitere Abschwächung wird von vielen Kommentatoren vorgeschlagen, ist jedoch nicht so klar. Das könnte vor allem dann eintreten, wenn das optimistische Szenario (Disinflation) wahrscheinlicher wird. Die beiden anderen Szenarien sprechen jedoch eher für eine Seitwärtsbewegung (Stagnation), beziehungsweise für eine abermalige Festigung (Rezession). Traditionellerweise ist der US-Dollar eine antizyklische Währung und die US-Zentralbank zeigt eine starke Bereitschaft, die Inflation in den Griff zu bekommen.

10. Rohstoffe – positiv

Das niedrige globale Wirtschaftswachstum spricht für eine gedämpfte Nachfrage nach Rohstoffen. Der rasche Umstieg auf nicht-russische Energiequellen sowie nachhaltige Energieträger könnte Rohstoffe jedoch strukturell unterstützen. Dazu kommen die geopolitischen Risiken „China“ und „Iran“. Zumindest als Absicherung (Hedge) gegenüber einer weiteren geopolitischen Eskalation bleiben Rohstoffe interessant.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.