Die Prognosen im Jänner 2023 waren sehr vorsichtig – und kamen trotzdem mit einer optimistischen Komponente: Nach dem börsentechnisch enttäuschenden 2022 bestand jedenfalls Raum für positive Überraschungen! Zwar ist der Dezember stets unter den arbeitsreichsten Monaten in der Branche, jetzt aber auch die Gelegenheit zur Bestandsaufnahme.

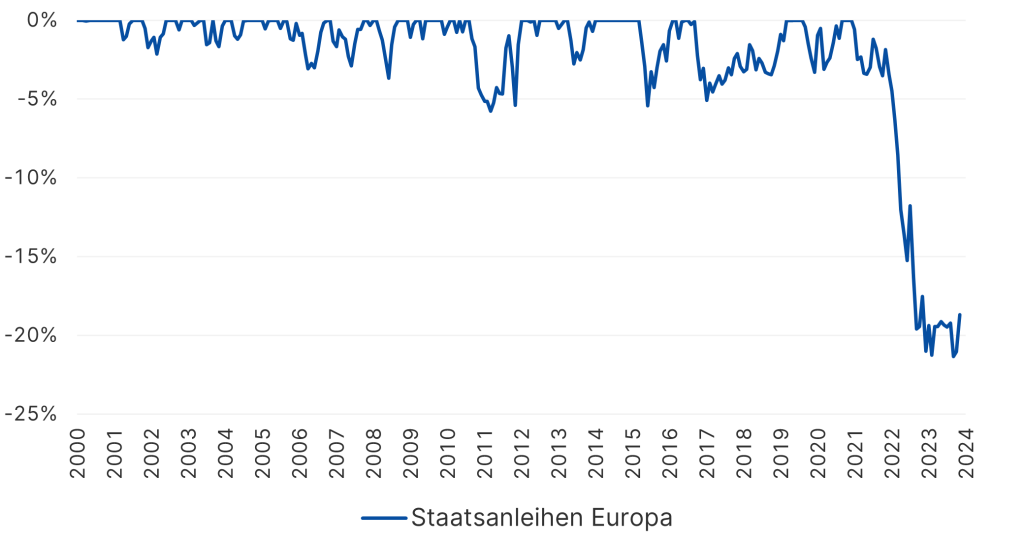

Was kommt und bleibt, sollte die wieder erstarkte Ertragsquelle Anleihen sein. Der folgende Chart zeigt die Verlustphasen für europäische Staatsanleihen in der Vergangenheit:

Verlustphasen bei europäischen Staatsanleihen

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023; Index: ICE BofA Euro Government Index

Bis 2022 haben Staatsanleihen (und die damit verbundenen Unternehmensanleihen) begrenzte Verlustphasen durchlaufen und jeweils rasch wieder kompensiert. Die Entwicklung ab 2022 sticht hier vollkommen heraus – sie ist das Ergebnis der massiven Zinserhöhungen der Notenbanken. Die laufende Verlustphase ist noch nicht annähernd aufgeholt – das eröffnet eine stabile Ertragschance für die Zukunft. Im Schlepptau dessen sollten auch sogenannte gemischte Investmentfonds und Asset Allocation Mandate wieder mehr in den Fokus der Anleger rücken.

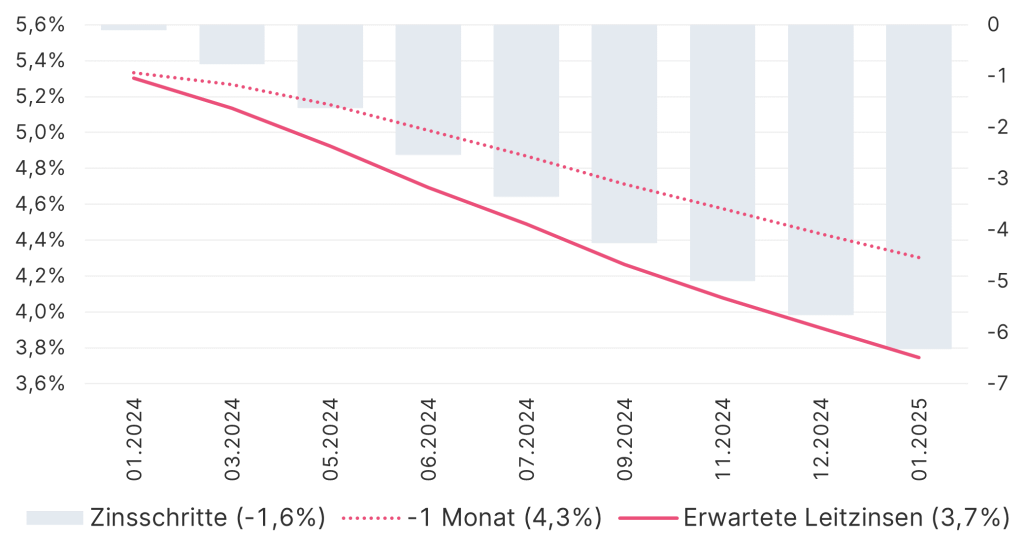

Auf den Finanzmärkten lässt sich die Erwartung der zukünftigen Leitzinsen ablesen. Diese Einschätzung ist wohlgemerkt eine Momentaufnahme und selbst volatil, trotzdem kann sie ein Indikator für 2024 sein. Der folgende Chart zeigt das Bild für die USA:

Erwartung der Leitzins-Entwicklung in den USA

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023

Im Jahresverlauf werden Zinssenkungen im Ausmaß von insgesamt 1,6% erwartet, sodass der Leitzins am Jahresende im Bereich von 3,7% zu liegen käme. Noch einen Monat davor lag diese Erwartung bei ca. 4,3%. In den vergangenen 1-2 Jahren haben die Finanzmärkte 7x eine Trendwende in der Vorgangsweise der USA-Notenbank prognostiziert (sog. „Fed-Pivot“), aber nun könnte sich diese Erwartung materialisieren.

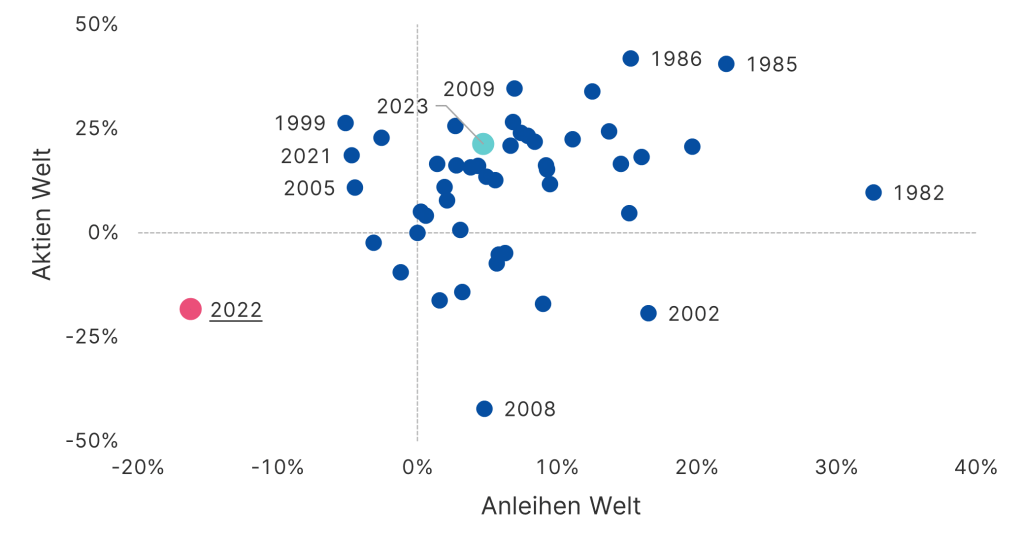

In Summe befindet sich das laufende Jahr sozusagen in der Mitte der Punktwolke aus den Jahreserträgen für Aktien und Anleihen der vergangenen fünf Jahrzehnte:

Historische Jahreserträge von Aktien und Anleihen

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023; Indizes: MSCI ACWI (Aktien Welt), Bloomberg Global Aggregate Index (Anleihen Welt)

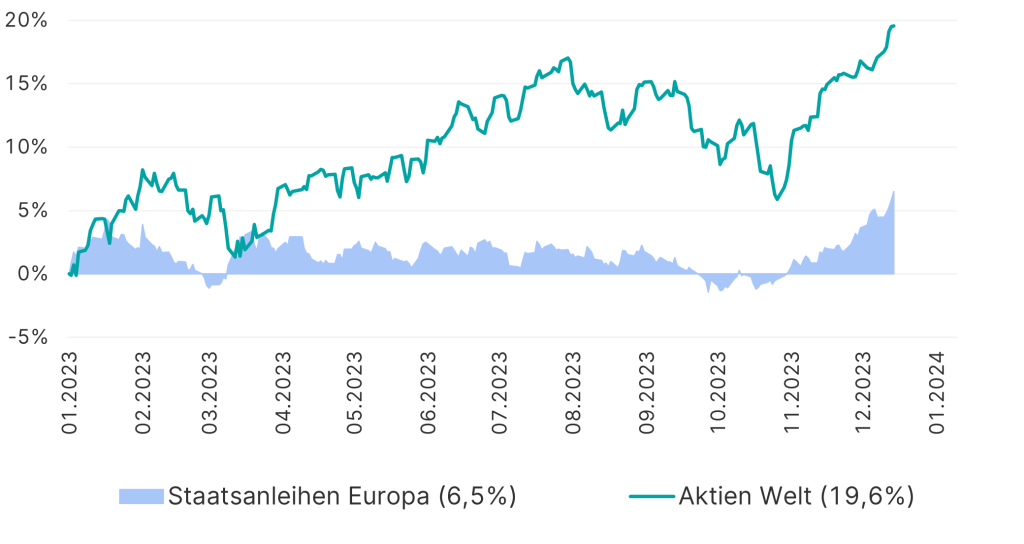

Die Performance im heurigen Jahresverlauf für weltweite Aktien und europäische Staatsanleihen zeigt folgendes Bild:

Entwicklung 2023 europäische Staatsanleihen und weltweite Aktien

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023; Indizes: ICE BofA Euro Government Index (Staatsanleihen Europa), MSCI World (Aktien Welt)

Sichtbar werden 3 Phasen: Jänner bis Ende Juli, als die Rezessionssorgen (USA) graduell ausgepreist wurden – dann bis ca. Ende Oktober, als die Finanzmärkte zum Schluss kamen, dass die Leitzins-Politik in absehbarer Zeit keine unterstützende Wirkung mehr entfalten würde – und schließlich bis heute, als sich die Ansicht durchsetzte, dass sich diese unterstützende Wirkung doch noch einstellt.

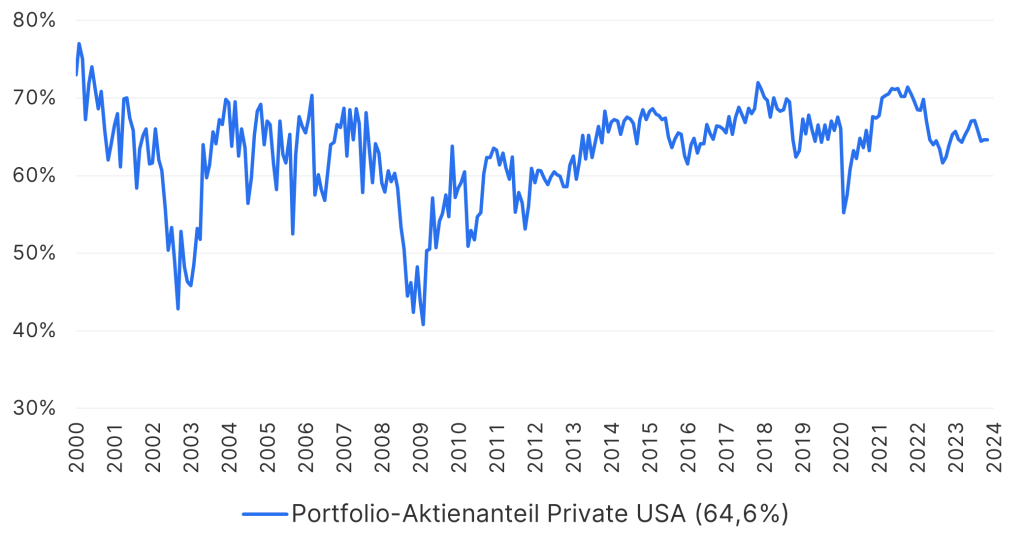

Aktieninvestments von Privaten werden in Europa (mit Ausnahme von Großbritannien) häufig mit einer gewissen Skepsis gesehen. Hier lohnt sich ein Blick über den „großen Teich“:

Portfolio-Anteil Aktien bei Privaten in den USA

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023

Der Aktienanteil in den Veranlagungen der Sparer:innen in den USA schwankt im Bereich von ca. 60%-70%, und das ungeachtet punktueller Krisen an den Aktienmärkten. Selbst 2002 und 2009 ist der Anteil nicht unter 40% gefallen. Die Werte in diesem Chart sind umfragebasiert.

Ein Aspekt, der 2024 eine (wieder) erhöhte Volatilität bei Aktien hervorrufen könnte, ist – eine Rezession in den USA. Diese wurde bereits für 2023 erwartet, andererseits erwies sich die Wirtschaft als extrem widerstandsfähig. Der Grund für eine Rezession bleibt unverändert: Die Zinserhöhungen mit dem Zweck, die Wirtschaft zu bremsen, zu dämpfen. Zwar liegt das 2024 in der Vergangenheit, die Wirkung daraus ist häufig aber mit einer Verzögerung von 1-2 Jahren schlagend geworden: In erster Linie über die Verteuerung der Finanzierung/Kredite der Unternehmen.

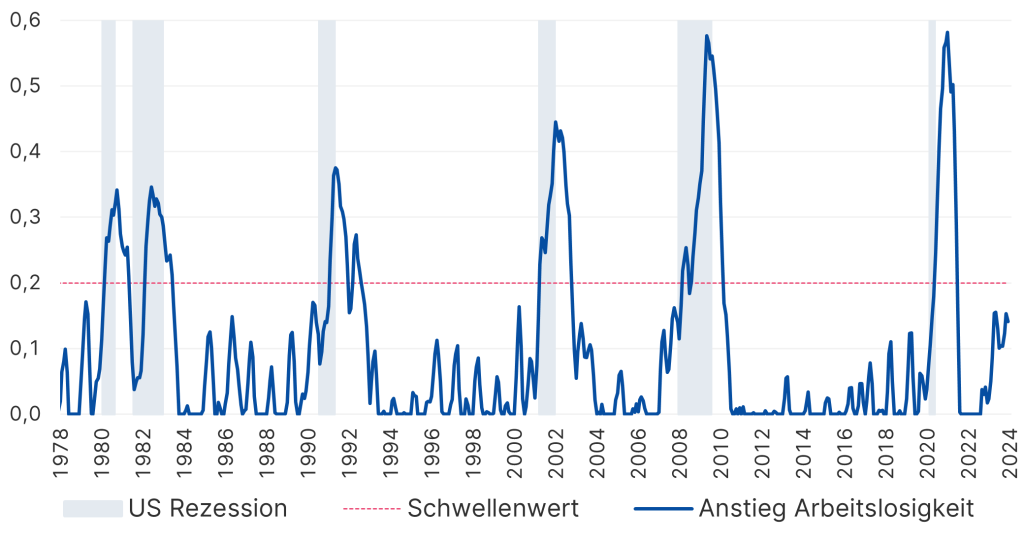

Rezessionen sind, möchte man fast sagen, notorisch schwierig zu prognostizieren bzw. zeitnahe zu erkennen. Wären Rezessionen mit einer guten Vorlaufzeit prognostizierbar, so gäbe es sie überhaupt nicht, weil noch Zeit bliebe, gegenzulenken. Ein Indikator, ein Signal für eine Rezession war in der Vergangenheit ein plötzlicher, kräftiger Anstieg der Arbeitslosigkeit. Das zeigt der folgende Chart:

Zusammenhang zwischen Arbeitslosigkeit und Rezessionen in den USA

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023

Der Wert im Chart bemisst sich aus einem gleitenden Durchschnitt der Neu-Arbeitslosigkeit. Man sieht, dass die Linie häufig anhebt und wieder zurückfällt – nur um dann kräftig „auszubrechen“. Die Ursache ist eine Wechselwirkung zwischen Arbeitslosigkeit und Konjunktur: Kündigungen erfolgen (erst) dann, wenn sich die Gewinnsituation der Unternehmen eingetrübt hat. Die Zahl der Arbeitslosen wirkt nachfolgend nachteilig auf den Konsum, da nur dann stabil konsumiert wird, wenn keine Sorge um den Arbeitsplatz besteht.

Das Nachdenken um Rezessionen wird damit vorderhand bleiben, und die genannte Auswertung wird dabei eine Rolle spielen.

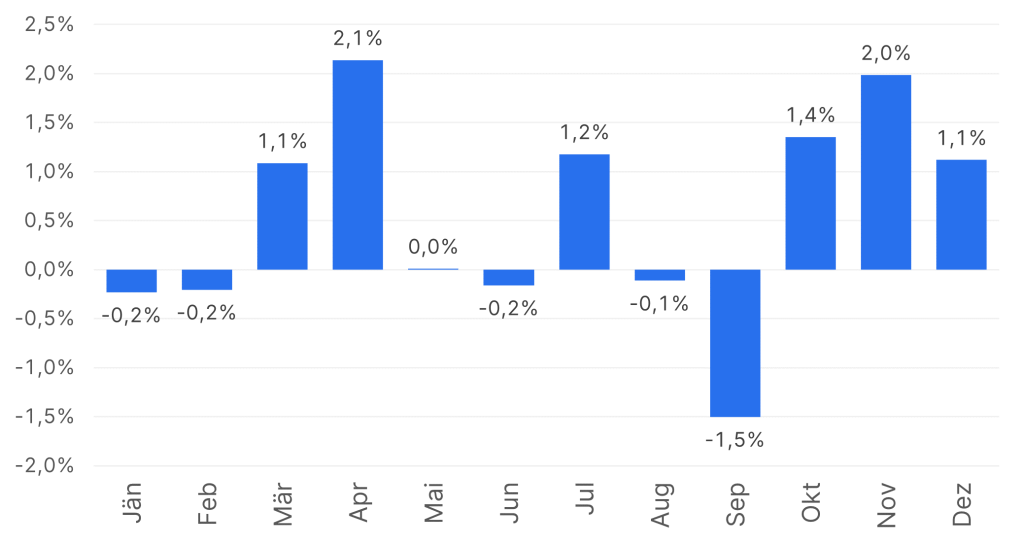

Immer schon geblieben ist ein „Kalendereffekt“ bei Aktien. Man muss bedenken, dass dieser Effekt nie in jedem Jahr und mit Sicherheit auftritt, sondern im Durchschnitt über einen langen Zeitraum (im Chart seit 1999):

„Kalendereffekt“ bei weltweiten Aktien

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023

Hier zeigt sich, dass das 4. Quartal ein gutes war („Jahresende-Rallye), und der Sommer schwierig ist („Sell in May…“), besonders der September.

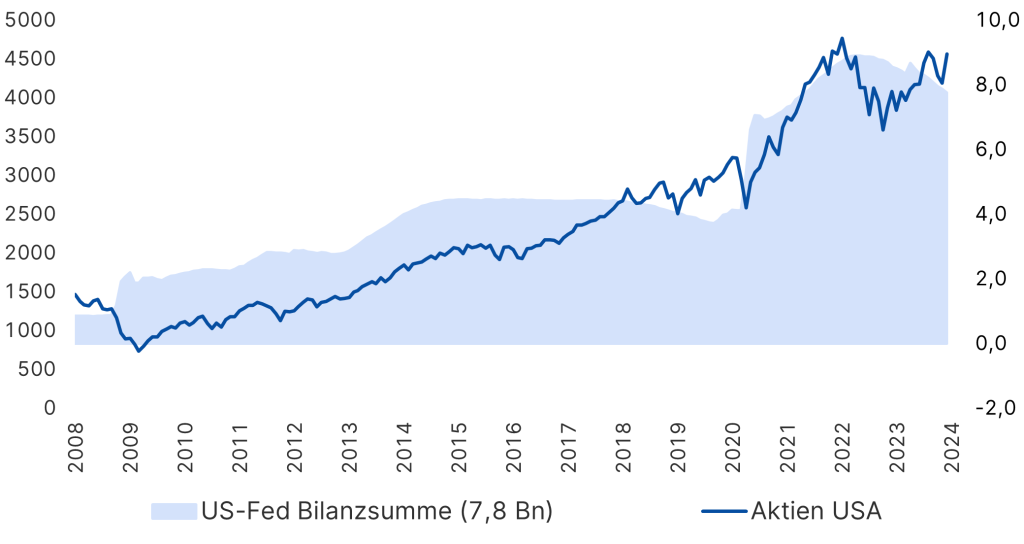

Gehen könnte die Befürchtung, dass der Anstieg der Aktienkurse in den USA (nur) durch die Unterstützung der Notenbank zustande kam und kommt. Der Chart zeigt, dass die Stärke dieses Zusammenhangs abzunehmen scheint. Eine fallende Bilanzsumme der USA-Notenbank (als Summe der Unterstützung) trifft auf weiter steigende Kurse:

Notenbank-Bilanzsumme und Aktien-Entwicklung USA

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023; Index: MSCI USA (Aktien USA)

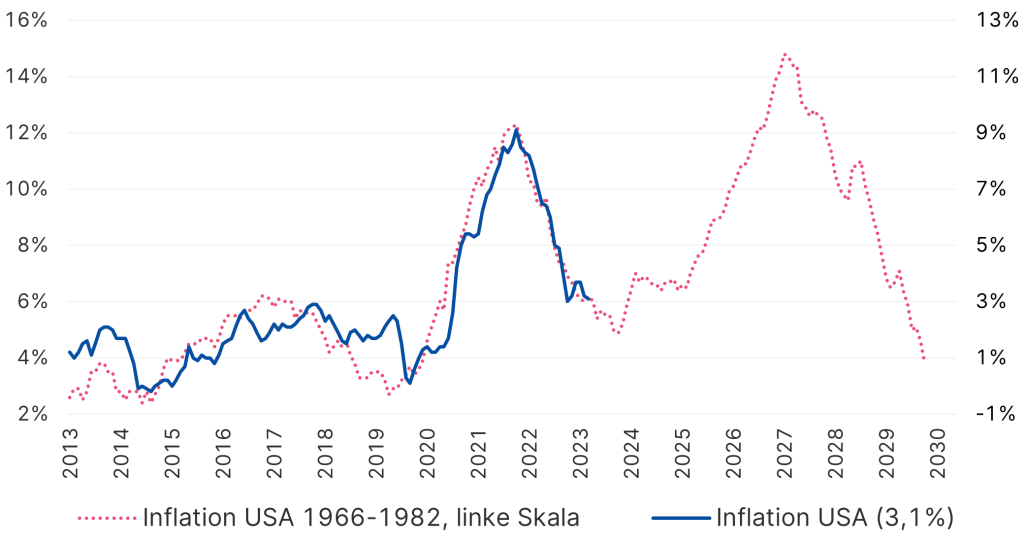

Auf der Bleiben-Seite ein Kuriosum, das in Chartform die Inflation von 1966-1982 (mit Ölkrise(n)) mit der Inflation heute vergleicht:

Inflation damals und heute

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023

Ein „Comeback“ der Inflation, wie es ab 1977 der Fall wäre, mit einem noch stärkeren Anstieg als davor, wäre in jeder Hinsicht fatal. Hier zeigt sich der Balanceakt der Notenbanken, zwischen der nötigen Bekämpfung der Inflation und einem verfrühten Abschließen der Maßnahmen.

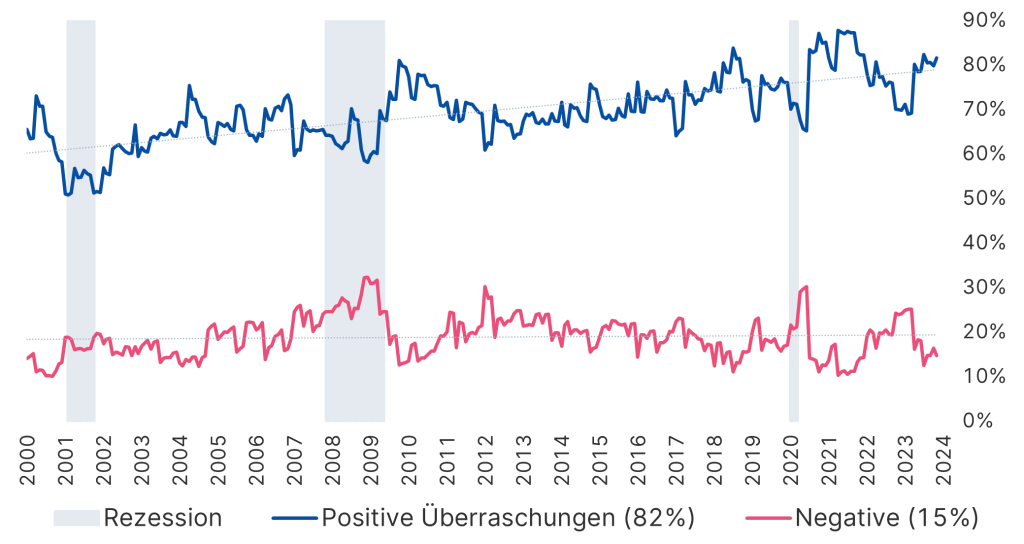

Letztlich sind positive Gewinnüberraschungen – hier bei USA-Aktien – fast ein Fixpunkt:

Positive und negative Gewinnüberraschungen bei US-Aktien

Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Quelle: Bloomberg; Stand 20.12.2023

Die Linien bemessen sich aus der Differenz zwischen den Erwartungen der Aktienanalysten, und den tatsächlichen Ergebnissen der börsennotierten Firmen. Hier zeigt sich die Innovationskraft von Aktiengesellschaften in ihrer technologischen Weiterentwicklung und Produktivitätssteigerung. Das ist und bleibt immer auch eine gute Nachricht für Privatanleger:innen.

Fazit

2023 entwickelt sich auf einen für Anleger:innen erfreulichen Abschluss hin. Es bleibt, dass an den Börsen immer auch Geduld gefragt ist, diese Geduld sich aber schließlich bezahlt gemacht hat. Die außerordentlich hohe Inflation der letzten ca. 2 Jahre geht vorderhand und das hoffentlich dauerhaft. Es kommen mit 2024 neue Möglichkeiten und Chancen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

China wappnet sich mit Konjunkturpaket gegen Flaute und drohenden Handelskrieg

Der einstige Wachstumsmotor China will nicht so recht in die Gänge kommen. Geopolitische Spannungen, die Krise im heimischen Immobiliensektor und der schwache Binnenkonsum hemmen die Konjunktur des Landes.

Mit milliardenschweren Stützungsmaßnahmen will sich die Regierung in Peking nicht nur gegen die Wachstumsflaute, sondern auch gegen die vom künftigen US-Präsident Donald Trump angekündigten Zölle stemmen. Können die Maßnahmen auch dem schwächelnden chinesischen Aktienmarkt auf die Sprünge helfen?