Wieviel Bargeld wollen und brauchen wir? Die Finanzmarktkommissarin der EU, Mairead McGuinness, hat sich dazu Anfang Mai zu Wort gemeldet: „Wir reden über eine Obergrenze von 10.000 Euro. Aber wir respektieren es, dass Bürger Bargeld mögen, und wir wollen es nicht abschaffen.“

Das bedeutet, für eine einzelne Zahlung könnte eine Grenze eingezogen werden, bis zu der sie in bar abgewickelt werden kann, nämlich 10.000,- Euro. Nun ist es so, dass in einzelnen Ländern der EU bereits jetzt wesentlich strengere Bestimmungen dafür gelten. Außerdem kommen bei Privatpersonen im Alltag selten Zahlungen vor, bei denen diese Grenze überschritten wird.

Und aus Gründen der Effizienz und Sicherheit wird dann natürlich gerne der Weg einer Überweisung gewählt. Trotzdem wird das Thema Bargeld besonders in Österreich und Deutschland teilweise kontrovers diskutiert. Was sind die Gründe dafür?

Wer in skandinavische Länder reist, etwa nach Dänemark, bemerkt, wie selten Bargeldzahlungen geworden sind. Im Taxi oder im Café, den klassischen touristischen Anlaufstellen, ist Bargeld fast verschwunden und führt, wenn gezückt, eher zu Verwunderung. In Österreich und Deutschland hingegen wird Bargeld als individuelle Freiheit wahrgenommen, die man sich nicht ganz nehmen lassen möchte.

Befürchtet wird darüberhinaus, dass eine vollständige Transparenz der persönlichen Zahlungen, die durch Kartentransaktionen und Überweisungen entsteht, zuviele Daten preisgeben würde. Nicht zuletzt mögen auch die historischen Phasen hoher Inflation, wie sie aufgetreten sind, gedanklich eine gewisse Rolle spielen – auch wenn, sollte es jemals wieder soweit kommen, eine persönliche Bargeldhaltung dagegen nicht helfen dürfte.

Ist nur „Bares Wahres“?

Stand Ende 2020 waren 26,5 Milliarden Banknoten mit einem Gegenwert von 1,43 Billionen Euro und 138 Milliarden Münzen mit einem Gegenwert von 30,4 Milliarden EUR im Umlauf. Insgesamt beläuft sich der Bargeldumlauf auf 1,46 Billionen Euro. (Quelle: Oesterreichische Nationalbank)

Ein wichtiger Aspekt ist ohne Zweifel, dass Bargeld-Zahlungen und Bargeld-Bestände die Phänomene Geldwäsche und Schwarzarbeit erleichtern, denen innerhalb einer Gesellschaft möglichst Einhalt geboten werden soll. Zugleich aber ermöglicht Bargeld für Private eine bestimmte Kontrolle ihrer Ausgaben, die bei Überweisungen oft weniger wahrgenommen wird.

Gelegentlich gibt es Kritik am Tempo von Überweisungen. Hier ist ein interessanter Aspekt, dass der Trend zur Echtzeitüberweisung geht – das bedeutet, sofort nach Absenden der Überweisung ist das Geld dem Zielkonto gutgeschrieben.

Wer häufig im Online-Banking Zahlungen abwickelt, dem wird die Möglichkeit einer „SEPA Echtzeitüberweisung“ vielleicht schon aufgefallen sein (SEPA steht für „Single Euro Payments Area“, dem einheitlichen Euro-Zahlungsverkehrsraum). Das bedeutet, für die Schnelligkeit von Banküberweisungen ist einiges in Bewegung!

Strategien gegen Niedrigzinsen

Gedanklich werden Bargeld und Sparen oft miteinander verbunden. Hier ist ein bemerkenswert, dass die Zeit von substanziellen Zinsen auf Sparguthaben schon länger zurückreicht:

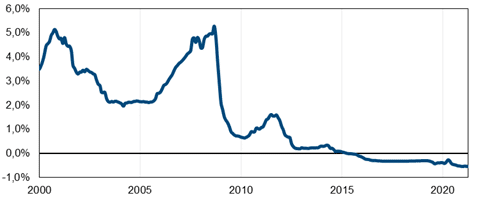

Grafik: Geldmarkt-Zinsen in Europa

Quelle: Bloomberg

Die Zinsen im EU-Raum haben im September 2008 ihren Höhepunkt erreicht, mit einer für heute erstaunlichen Höhe von über 5 %. Das war am Vorabend der „Großen Finanzkrise“ – seither haben die wirtschaftlichen Umstände der Europäischen Zentralbank einen anderen Weg vorgegeben. Anfang 2015 sind die Zinsen schließlich unter Null gerutscht (gemessen am EURIBOR, zu dem sich Banken für 3 Monate Geld leihen).

Allerdings werden Negativzinsen bisher an private Konteninhaber gar nicht oder kaum weitergegeben. Nun ist eine Zinswende in Zukunft natürlich nicht ausgeschlossen, für die nähere Zukunft geht der Trend aber klar in die Richtung, Wertpapiere als das „neue Sparbuch“* zu nützen.

Besonders Fonds, in Form von Aktienfonds oder Mischfonds mit einem Aktienanteil, bieten einen niederschwelligen und unkomplizierten Weg, jenes Geld, das man zur Seite legen möchte, für sich arbeiten zu lassen.

Weniger analog, mehr digital?

Die Zukunft des Euro könnte „digital und programmierbar“ sein. Die Grundlage dafür bietet die sogenannte Distributed-Ledger-Technologie bzw. die Blockchain-Technologie. Das sind etwas futuristische Begriffe, aber selbst wenn es so scheint, als ob unser Geld bereits effizient wäre, so kann man es trotzdem auf diese Weise noch effizienter machen. Die Vorteile liegen dabei in der Automatisierung von Zahlungsprozessen und der „Tokenisierung“ von Vermögensgegenständen, Werten und Rechten.

„Tokenisierung“ bedeutet, dass man materielle oder immaterielle Werte in einer Art Datenbank abbilden kann – dauerhaft, transparent und nicht manipulierbar. In diesem Zusammenhang steht die zunehmende Beachtung von „Cryptoassets“ wie Bitcoin, die bereits einiges von der sinnvollen Anwendung der „Blockchain“-Technologie vorweggenommen und vorgezeigt haben.

Fazit

In welchem Ausmaß Bargeld in Zukunft weiterhin eine Rolle spielen wird, ist eine politische Entscheidung. Sogar innerhalb der EU gibt es hier unterschiedliche Strömungen. Dabei mag die Pandemie insofern ein gewisses Beispiel gewesen sein, als „Online“-Käufe, sogar für Güter des täglichen Gebrauchs, stark zugenommen haben und uns damit vertrauter geworden sind.

Zugleich lässt sich Geld definitiv noch effizienter machen, wenn es um die Wirtschaft insgesamt geht. Der Weg dorthin führt über eine bestimmte Digitalisierung unseres Euros.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

* Sparbücher können aufgrund der hohen Sicherheit geringere Zinsen abwerfen (im Gegensatz zu der risikoreicheren Veranlagung in Wertpapieren).