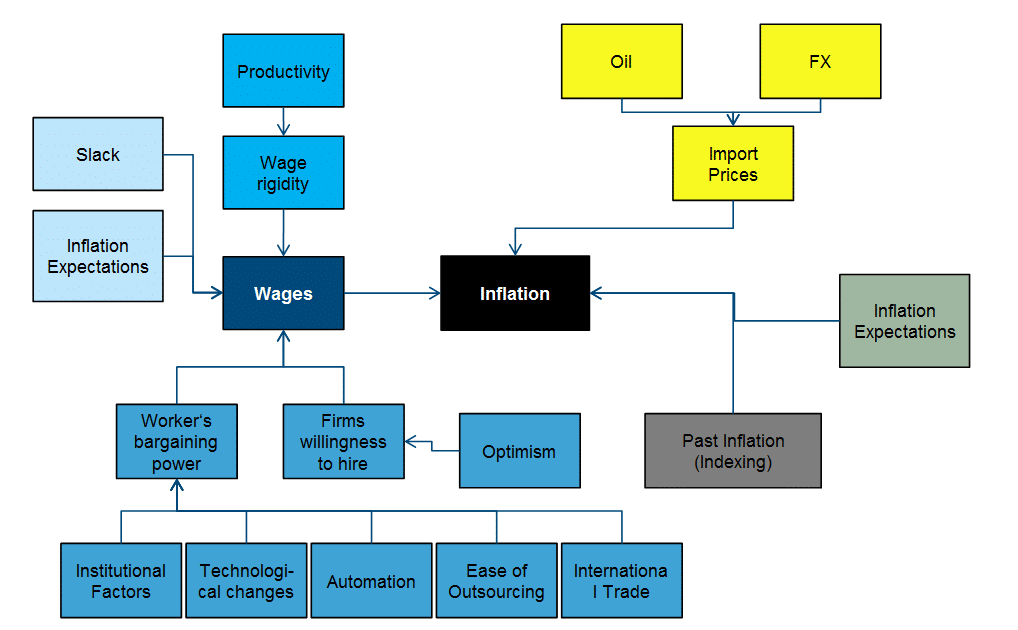

Es gibt extrem viele Faktoren, die auf die Inflationsentwicklung einwirken können. Anbei eine Grafik, die einige dieser Faktoren bzw. die Wirkungskanäle dahinter aufzeigt. Das sind aber bei weitem nicht alle Faktoren oder alle Wirkungskanäle.

Es fehlen auch Abhängigkeiten zwischen einzelnen Faktoren bzw. Rückkoppelungsschleifen. Dazu kommt, dass sich die Gewichte der einzelnen Faktoren von Land zu Land unterscheiden können. Denken sie etwa an die Wechselkursentwicklung.

Quelle: Erste Asset Management GmbH

Das schaut kompliziert aus. Wie gehen Sie vor, wenn Sie sich die Inflationsentwicklung in einem Land anschauen?

Ausgangspunkt ist immer eine Grafik mit der vergangenen Inflationsentwicklung. Die aktuelle Inflationsrate ist ein guter Ausgangspunkt für eine Schätzung der zukünftigen.

Dazu kommt, dass man sehr schnell ein Gefühl bekommt, was denn überhaupt drinnen ist. Schwankt die Inflation um +/-0,5% oder um +/-5% um einen Mittelwert? Man bekommt auch ein Gefühl für das institutionelle Set Up rund um die Inflation. Welche Inflationsgeschichte hat ein Land? Gab es Hyperinflation oder Deflation?

Als nächstes würde ich anschauen, welche Inflation kurz- und vor allem langfristig erwartet wird. Dazu kann man verschiedene Quellen nutzen. Was ist in inflationsgeschützten Anleihen oder ähnlichen Finanzinstrumenten gepreist?

Was prognostizieren Zentralbank, Banken, internationale Organisation und Wirtschaftsforschungsinstitute? Was erwarten Unternehmer und Konsumenten in Umfragen?

Danach würde ich mir zyklische Einflussfaktoren anschauen. Darunter fallen die Stellung im Wirtschaftszyklus, Indikatoren, die auf die gesamtwirtschaftliche Kapazitätsausnützung schließen lassen und letztendlich die Lohnentwicklung.

Es geht darum herauszufinden, ob mit einem schnelleren Anstieg der Preise zu rechnen ist, weil die Nachfrage sehr hoch ist bzw. weil es Beschränkungen auf der Angebotsseite, etwa durch Kostenerhöhungen für bestimmte Rohstoffe gibt.

Dazu kommen globale Einflussfaktoren wie Öl- und Importpreise, inklusive Wechselkursentwicklung.

Zu Guter Letzt geht es dann auch noch um eine Reihe weiterer, weniger klar zu fassende, Faktoren. Wie ist das politische Klima, die Einstellung zu wirtschaftlichen Themen und die Stimmung im Land? Wie entwickelt sich die Produktivität?

Wie stark ist man dem internationalen Wettbewerb ausgesetzt? Welche Rolle spielen neue, in der Regel billigere Vertriebswege? Wie viele Arbeitsplätze sind durch den technischen Fortschritt, sprich Roboter, gefährdet? Heute sind es meiner Meinung nach vor allem diese Faktoren, die die inzwischen sehr geringen Inflationsunterschiede bzw. Inflationsentwicklung ausmachen.

Warum ist die Inflation seit einigen Jahren so niedrig?

Vereinfacht kann man sagen, die Preise von Dienstleistungen stiegen, die von Gütern fielen.

- Die Preise von Konsumgütern fallen seit einiger Zeit (Juni 2019: -0,6% im Jahresabstand). Vor allem die Preise der langlebigen Konsumgüter fallen seit vielen Jahren. Aber auch die Preise der kurzlebigen Konsumgüter stagnieren seit einem halben Jahrzehnt.

- Die Preise für Dienstleistungen hingegen stiegen in den letzten Jahren an (Juni 2019: 2,2% im Jahresabstand).

- Innerhalb der Dienstleistungen unterschieden sich vor allem die Preisentwicklung für die beiden Schwergewichte Housing und Health Care. Während die Wohnraumkosten im Juni 2019 bei 3,5% im Jahresabstand lagen betrug der Anstieg bei den Gesundheitskosten 1,8%.

- Eine Wild Card kommt den Lebensmittel- und Energiepreisen zu. Diese schwanken deutlich stärker als andere Komponenten des Warenkorbs. Die Lebensmittelpreise stiegen im Juni 2019 nur moderat an (1,1% im Jahresabstand). Die Energiepreise vielen sogar um 5,3%. Das kann sich aber sehr rasch ändern. Vor genau einem Jahr lag der entsprechende Wert bei 26% im Jahresabstand.

Wie spielt hier die Lohnentwicklung rein?

Die Lohnentwicklung ist natürlich ein wichtiges Thema. Trotz Roboterisierung arbeiten in jedem Unternehmen Menschen und diese bekommen ein Gehalt. Am Ende des Tages ist Arbeitskraft der wichtigste Inputfaktor in den Produktionsprozess. Wenn die Löhne fallen oder steigen, dann fällt oder steigt auch die Inflation.

Derzeit wird gerade in den USA die Lohnentwicklung oft diskutiert? Zum einen scheinen die Löhne trotz der gut laufenden Konjunktur nur sehr gering zu steigen, zum anderen wird oft angemerkt, dass die Lohnsteigerungen falsch gemessen werden. Was halten Sie davon?

Ich möchte mit der zweiten Frage beginnen. Steigen die Löhne oder nicht? Diese Frage ist wie jede Messfrage am Ende des Tages sehr technisch und wenn man die Details kennt nicht trivial.

Die Federal Reserve Bank of Chicago, ein Teil des US-Zentralbanksystems, hat vor kurzer Zeit ein Paper veröffentlicht, in dem sie aus derselben Datenbasis Lohnzuwächse von 2,8% bis 5,1% errechnet hat. Angesichts der aktuellen Inflationsraten ein Scheunentor.

Woher kommt der Unterschied? Bei der Berechnung der durchschnittlichen Lohnanstiege muss man drei Fragen beantworten und je nachdem wie man diese beantwortet, bekommt man unterschiedliche Ergebnisse.

Die 1. Frage ist die, welche Lohnempfänger man nimmt. Alle oder nur diejenigen, die auch vor einem Jahr schon gearbeitet haben. Im einen Fall misst man die Veränderung der Löhne aller Lohnempfänger, d.h. das was Unternehmen als Lohnsumme zahlen, im anderen Fall, die Lohnanstiege derer, die über die gesamte Messperiode beschäftigt waren.

Die 2. Frage ist die nach dem verwendeten Durchschnitt. Nimmt man das arithmetische Mittel oder den Median. Der Median reagiert weniger auf Ausreißer als es das arithmetische Mittel tut.

Die 3. Frage ist die, ob man alle Lohnempfänger gleich gewichtet oder ob auch die Höhe des Gehalts eine Rolle spielt. Änderungen hoher Gehälter schlagen entsprechend stärker auf die Lohnsumme der Unternehmen durch, als das gleich hohe prozentuelle Änderungen niedriger Gehälter täten. Je nachdem wie man diese Fragen beantwortet kommt man dann mit der gleichen Datenbasis auf Werte von 2,8% bis 5,1%.

Was heißt das jetzt? Steigen die Löhne (das Lohnwachstum) in den USA derzeit oder nicht?

Die durchschnittlichen Stundenlöhne (alle Personen, unabhängig davon, ob sie am Beginn der Periode schon beschäftigt waren, arithmetisches Mittel, Gleichgewichtung) in den USA stiegen zuletzt um 3,1% im Jahresabstand an.

Das ist angesichts der extrem niedrigen Arbeitslosenrate 3,7% gering. Ein Teil der Erklärung warum dieser Wert so gering ist, liegt aus meiner Sicht aber darin, dass gerade wegen der niedrigen Arbeitslosenrate vor allem Menschen eine Beschäftigung finden, die bisher aufgrund ihrer Qualifikation keine Chance hatten, einen Job zu finden. Diese Personen sind in der Regel geringer bezahlt und drücken daher die Löhne.

Das spiegelt sich auch darin wieder, dass eine große Zahl der zuletzt neu geschaffenen Jobs vor allem in Branchen geschaffen wurde, die eher gering qualifizierte Personen einstellen. Dafür spricht auch, dass die Lohnkosten derer, die auch während des letzten Jahres beschäftigt waren schneller als die 2,5% steigen.

Dazu kommt, dass in den USA aufgrund der demografischen Entwicklung das durchschnittliche Alter der Beschäftigten sinkt. Ältere Arbeitskräfte, die aufgrund ihrer größeren Erfahrung auch mehr verdienen, fallen überproportional aus der Statistik und drücken so den Durchschnitt nach unten.

Heißt das, dass die Löhne steigen ohnehin der Konjunkturlage entsprechend und werden nur falsch gemessen?

So einfach ist es leider auch wieder nicht. Die Löhne steigen zwar, aber von der guten Konjunktur ist in den Zahlen meines Erachtens trotzdem zu wenig zu sehen.

Darüber hinaus darf man nicht vergessen, dass es auch sehr gute alternative Erklärungen für die moderaten Lohnzuwächse gibt. Einige Analysten behaupten, dass der US-Arbeitsmarkt gar nicht so angespannt ist, wie es die Arbeitslosenrate glauben machen will.

Ein Teil der Arbeitslosigkeit wird einfach nicht gemessen. Das glaube ich persönlich nicht, da alternative Konzepte zur Messung der Arbeitslosigkeit zeigen, dass diese stillen Reserven in den USA inzwischen weitgehend ausgeschöpft sind.

Einige Experten machen die Globalisierung und China für die niedrigen Löhne verantwortlich. Hier denke ich, dass die Angst vor Outsourcing und Jobverlust sicherlich eine dämpfende Wirkung auf die Lohnentwicklung haben.

Wenngleich der direkte Effekt eher gering ist. Dafür wird zu wenig aus China importiert. In den USA stammen nur ca. 2% des Warenkorbs aus China. Ein Faktor, der ebenfalls immer wieder angeführt wird, ist die immer stärkere Durchdringung der Wirtschaft mit Robotern und künstlicher Intelligenz.

Hier bin ich skeptischer. Zum einen müsste man in den Produktivitätsstatistiken viel mehr davon sehen, wenn immer weniger Menschen dank Robotern immer mehr produzieren. Zum anderen ist der Anteil der Wirtschaft in dem die Roboter in den letzten 24 Monaten „die Herrschaft übernommen haben“ gering.

Als weiterer Grund warum das Lohnwachstum derzeit so moderat ausfällt, werden oft die stabilen Inflationserwartungen genannt.

Sieht man sich an, was Konsumenten und Unternehmer in den USA in den nächsten Jahren an Inflation erwarten, dann liegt der Wert ziemlich unabhängig vom Auf und Ab der Konjunktur bei ca. 2%. In so einem Umfeld werden geforderte und gezahlte Gehälter ebenfalls deutlich stabiler als in der Vergangenheit sein.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.