Die Stimmung der Finanzmarktteilnehmer hat sich in den vergangenen Monaten eingetrübt. Die Kursrückgänge zahlreicher Wertpapierklassen seit Jahresanfang dürften dafür ausschlaggebend sein. Nun stellt sich die Frage: Befinden wir uns am Anfang eines Trends oder sind lediglich die Kursschwankungen gestiegen? Auffällig ist, dass die generellen Kursverluste von Anstiegen bei drei wichtigen Kennzahlen am Finanzmarkt begleitet wurden:

Gestiegen sind

- die Renditen von US-Staatsanleihen,

- der Ölpreis und

- der US-Dollar

Zudem waren vor allem Länder mit hoher Inflation und hohem Leistungsbilanzdefizit betroffen.

Leitzinsanhebungen vom Markt eingepreist

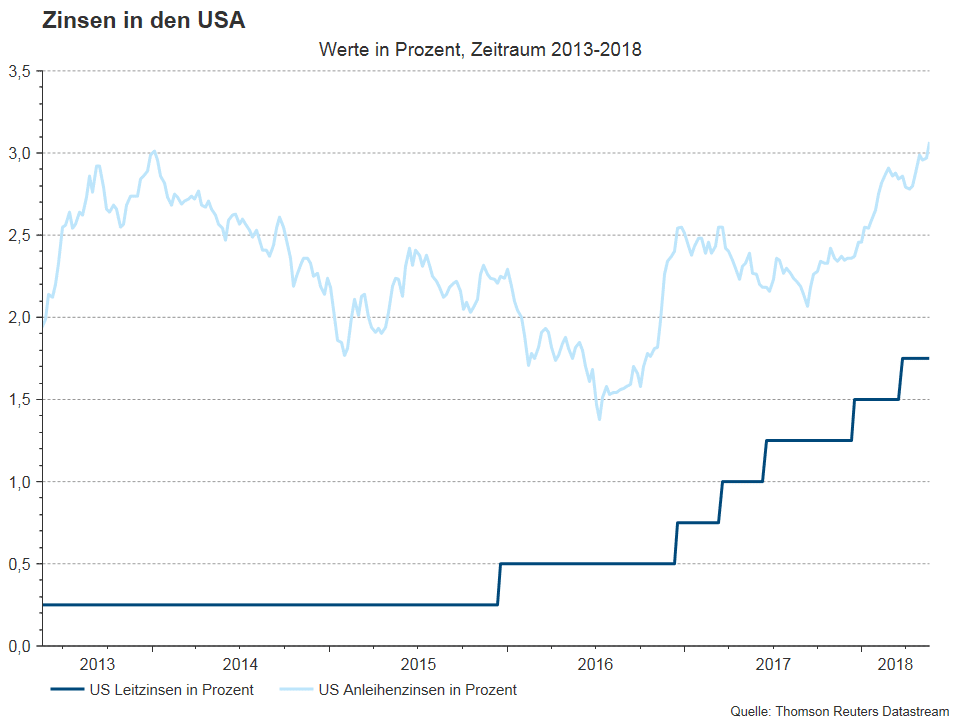

Der reale neutrale Zinssatz wird in den USA aktuell auf 0,45 Prozent geschätzt (Laubach / Williams, Federal Reserve Bank of San Francisco). Das ist jener Zinssatz, der weder dämpfend noch unterstützend auf die Inflation wirkt. Wird das Inflationsziel der Fed von 2 Prozent addiert, kommt man auf einen nominellen neutralen Zinssatz von 2,45 Prozent. Die Fed selber veranschlagt dafür einen Wert von 2,9 Prozent. Diese Marke will sie bis Ende 2019 erreichen. Für Ende 2019 ist bereits ein Leitzinssatz von 2,7 Prozent eingepreist. Im Vergleich dazu befindet sich der aktuelle Leitzinssatz in einem Zielband von 1,50 – 1,75 Prozent. Damit ist bereits ein Großteil der zu erwartenden Leitzinsanhebungen eingepreist. Auf die wichtige Referenzgröße, die zehnjährige Rendite von US-Staatsanleihen, umgelegt bedeutet das eine Stabilisierung in einer Bandbreite von 3 – 3,25 Prozent, aktuell 3,07 Prozent (Quelle: Bloomberg, per 17.5.2018). Das gilt, so lange die zugrundeliegende Inflation nicht ansteigt.

Nur milder Inflationsdruck

Generell gilt: Solange die zugrundeliegende Inflation niedrig bleibt, kann die Zentralbank vorsichtig agieren. Die zuletzt veröffentlichten Inflationsraten haben für viele Länder in den entwickelten Volkswirtschaften auf einen nur milden Inflationsdruck hingewiesen. Im Einklang signalisieren viele Zentralbanken in den letzten Wochen eine abwartende Haltung. Mit einer Ausnahme: In den USA ist der Inflationsanstieg stärker ausgeprägt. Das von der US Notenbank präferierte Inflationsmaß lag im März mit 1,9 Prozent p.a. (Core PCE Deflator) nahe dem Inflationsziel. Zudem sind die Arbeitskosten im 1. Quartal um 2,7 Prozent p.a. gewachsen (Quelle Bloomberg). Ende 2009 betrug dieser Wert noch 1,4 Prozent p.a. Die Kernaussagen der US-amerikanischen Zentralbank Anfang Mai waren, dass die Ziele Vollbeschäftigung und 2 Prozent Inflation erreicht sind und dass das Inflationsziel symmetrisch ist. Das ist wesentlich: Inflationsraten von etwas über 2 Prozent werden zu keiner Beschleunigung im Zinsanhebungspfad führen. Die durchschnittliche Inflation lag in den letzten zehn Jahren bei rund 1,5 Prozent nur ein Stück darunter. Ein Anstieg der US-Inflation könnte jedoch die zehnjährige Rendite weiter nach oben treiben. Aktuell beträgt die sogenannte Breakeven-Inflation im zehnjährigen Laufzeitbereich bereits 2,19 Prozent. Das Erreichen des Inflationsziels der Fed ist damit eingepreist.

Festigung des US-Dollar

Das Auseinanderlaufen der Inflationsentwicklung und der Zentralbanksignale zwischen den USA und den anderen Ländern deckt sich mit der jüngsten Festigung des handelsgewichteten US-Dollar. Mittlerweile befindet sich der Dollar auf dem Niveau von Ende 2017. Weil wir weiterhin von einem breit basierten Wirtschaftswachstum und einer milden Normalisierung der Geldpolitiken auch in anderen wichtigen Ländern und Regionen ausgehen (Eurozone, UK, Kanada), halten wir an der These einer Seitwärtsbewegung des US-Dollar in diesem Jahr fest – nach der Abschwächung 2017.

Steigende Zinsen haben vor allem zwei Auswirkungen:

- Verschlechterung der Bewertungen anderer Wertpapierklassen und

- Verschlechterung der Kreditqualität aufgrund der höheren Kreditkosten.

Erhöhte Bewertungen

Die lange andauernde Niedrigzinsphase hat zu ausgeprägten Zuflüssen in Wertpapierklassen mit einer höheren versprochenen Rendite geführt. Diese wiederum haben allgemein sinkende Rendite, Kursgewinne, fallende Risikoprämien und ansteigende Bewertungskennzahlen mit sich gebracht. Generell gilt: je höher die Bewertung, desto niedriger die zukünftigen Erträge und desto höher die Verletzlichkeit für eine Korrektur. Ein steigendes Zinsniveau bedeutet eine Zunahme der Attraktivität der kreditrisikolosen Verzinsung (US-Staatsanleihen). Im Gleichklang sinkt jene von Investment-Alternativen. Damit wieder ein „Gleichgewicht“ hergestellt wird, das heißt um einen Anstieg der geforderten Risikoprämien zu erreichen, kommen die Kurse der anderen Wertpapierklasse unter Druck. Behält die Basisannahme einer Stabilisierung der zehnjährigen US-Rendite Gültigkeit und bleibt das globale Wachstum kräftig und breit basiert, bleiben Aktien attraktiver als Staatsanleihen.

Ansteigende Kreditkosten

Die Kreditkosten steigen an. Naturgemäß ist das negativ für Unternehmen bzw. Länder mit einer hohen Verschuldung (in US-Dollar). Auch hier gilt: Solange das Gewinnwachstum bzw. das Wirtschaftswachstum kräftig bleiben, können die erhöhten Zinskosten abgedeckt werden.

Wachstum: Stabilisierung im aktuellen Quartal

Das reale globale Wirtschaftswachstum hat sich im ersten Quartal gegenüber dem vierten Quartal abgeschwächt. Das hat Befürchtungen ausgelöst, dass eine fortgesetzte Abschwächung schlussendlich in einer Rezession enden könnte. Die in den vergangenen Wochen veröffentlichten Indikatoren, wie die Einkaufsmanagerindizes für April, deuten auf eine Stabilisierung im aktuellen Quartal hin. Auch unsere Modellschätzungen (die Nowcasts) schlagen eine Fortsetzung des kräftigen (über dem Potential liegenden) und breit basierten Wirtschaftswachstums (viele Länder) vor, auch wenn die Wachstumsraten niedriger als im vierten Quartal sind.

Festigung des US-Dollar und Leitzinsanhebungen in den Schwellenländern

Steigende US-Zinsen sind besonders negativ für Länder mit einem hohen externen Finanzierungsbedarf, das heißt einem hohen Leistungsbilanzdefizit. Es ist kein Zufall, dass vor allem die Türkei und Argentinien mit Leistungsbilanzdefiziten von über 5 Prozent zuletzt unter Druck geraten sind.

Für Länder mit einem erhöhten Finanzierungsbedarf in US-Dollar steigt die Zinsbelastung, wenn sich der US-Dollar festigt. Tatsächlich sind vor allem die Schwellenländer-Währungen gegenüber dem US-Dollar unter Druck gekommen. Generell hat eine Abschwächung einer Währung positive und negative Effekte. Positiv: Die Nettoexporte werden auf mittlere Sicht unterstützt. Negativ: Aus ausländischer Sicht wird die Attraktivität von Real- und Finanzinvestitionen gemindert, so lange die Währungsabschwächung anhält. Wenn die Währungsabschwächung zu heftig ausfällt, steigt der Druck auf die Zentralbank die Leitzinsen anzuheben um die Währung zu stützen. Zuletzt hat die Zentralbank in Argentinien mit drastischen Leitzinsanhebungen – bis jetzt erfolgreich – versucht, die Währung zu stabilisieren Sollte die Währungsabschwächung zu einem Anstieg der Inflation führen, nimmt der Druck für steigende Zinsen nochmals zu. Die restriktive Geldpolitik kann im erfolgreichen Fall die Währung stabilisieren, aber die Arbeitslosigkeit steigt an. Wenn die Währung nicht stabilisiert werden kann, gibt es noch die Möglichkeit Fremdwährungsreserven zu verkaufen. Fallende Fremdwährungsreserven sind jedoch nachteilig für die Kreditwürdigkeit eines Landes. Auch wenn es nach wie vor typische Merkmale von Schwellenländer-Ökonomien gibt, hat in den vergangenen Jahrzehnten eine strukturelle Verbesserung in vielen Ländern stattgefunden: niedrigere Inflation (Zentralbanken mit Inflationsziel), flexible Wechselkurse (keine fixe Wechselkursbindung an den US-Dollar), weniger externe (Leistungsbilanzdefizit) und interne Ungleichgewichte (hohes Budgetdefizit), höherer Anteil von Lokalwährungsanleihen (Verschuldung in der eigenen Währung).

Höherer Ölpreis wegen US-Sanktionen gegen Iran

Der Ölpreis befindet sich in einem steigenden Trend. Generell liegt das Wachstum der Nachfrage über dem Wachstum des Angebots. Gleichzeitig sind die Lagerbestände deutlich gefallen. Der wichtigste Grund für den jüngsten Ölpreisanstieg ist jedoch, dass die US-Sanktionen gegenüber dem Iran zu einem Rückgang der Ölexporte des Iran führen könnten. Der höhere Ölpreis dämpft die Kaufkraft in den ölimportierenden Ländern und stellt damit ein Wachstumsrisiko dar.

Unser Basisszenario „graduelle Normalisierung“ des Zinsniveaus wird bestätigt. Das reale globale Wirtschaftswachstum bleibt kräftig, wenn auch etwas niedriger als im vierten Quartal, und breit basiert. Gleichzeit steigen die niedrigen Inflationsraten nur leicht an und die Zentralbanken reduzieren die expansive Haltung in einer vorsichtigen Weise. Die US-Fed schneller als die anderen Zentralbanken. Diese Abkehr vom Szenario „Goldilocks“ verursacht erhöhte Kursschwankungen und eine „Anpassung“ der Risikoprämien aufgrund des steigenden US-Zinsniveaus. Das Basisszenario bevorzugt nach wie vor risikobehaftete Wertpapierklassen wie Aktien und US-Unternehmensanleihen mit einer niedrigen Kreditwürdigkeit (High Yield) sowie Lokalwährungsanleihen von Emerging Markets.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.