Bei den Wahlen zum Europäischen Parlament am kommenden Sonntag werden 8 osteuropäische Länder – manche nun 15 Jahre nach ihrem Beitritt – zur europäischen Union teilnehmen. Bulgarien und Rumänien, seit 2007 Mitglieder, wählen zum dritten Mal, das 2013 beigetretene Kroatien entscheidet zu zweiten Mal bei der EU Wahl. Zeit zurückzublicken und einen Ausblick zu wagen.

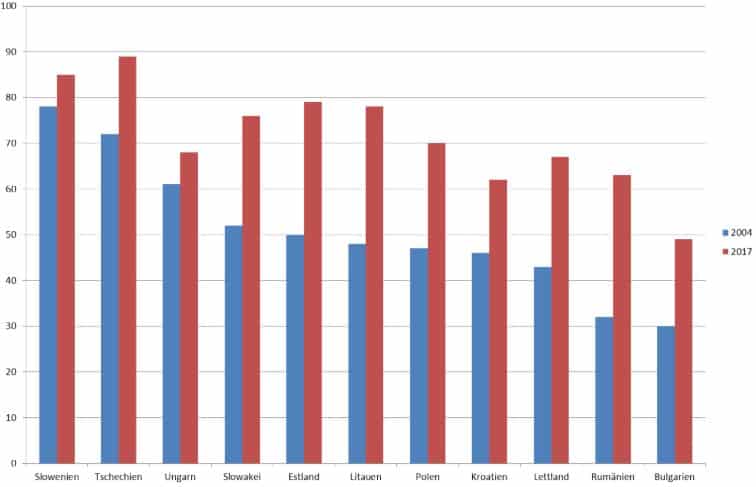

Die Beitrittsländer haben wirtschaftlich sicher von der Osterweiterung profitiert. Von einem relativ niedrigen Ausgangsniveau ist es in allen Ländern zu starken Anstiegen beim Pro Kopf Einkommen gekommen. Bessere Integration in die Weltwirtschaft, ausländische Direktinvestitionen und damit verbundener Technologietransfer bedeuten einen starken Anstieg der Produktivität und somit Wohlstandsgewinne. Ein weiterer positiver Faktor sind die starken Transferleistungen der EU in die neuen Mitgliedsländer. So investiert die EU im Rahmen ihrer Kohäsionspolitik zwischen 2004 und 2020 365 Mrd. Euro in den neuen Mitgliedsländern. Am stärksten war der Aufholprozess in Bulgarien und Rumänien, den beiden Ländern die mit dem niedrigsten Pro Kopf Einkommen in ihre EU-Mitgliedschaft gestartet sind. Für Länder mit hohem Pro Kopf Einkommen ist es naturgemäß schwieriger die Lücke zu verringern, suboptimale wirtschaftspolitische Entscheidungen führten aber auch dazu, dass Länder andere Staaten überholt haben oder zurückgefallen sind.

Grafik BIP pro KOPF in Kaufkraftstandard (KKS) (EU=100)

Quelle: EAM

Fachkräftemangel in Ländern Osteuropas

Etwas komplexer wird es bei der Öffnung des westeuropäischen Arbeitsmarktes für Bürger der osteuropäischen Mitgliedsländer. Neben der negativen Geburtenbilanz führten die teils massive Abwanderungen in den „goldenen“ Westen zu einem Austrocknen des Arbeitsmarktes und zu einem Braindrain. Während diese Entwicklung einerseits ein starkes Ansteigen der Löhne begünstigt, ist es inzwischen so, dass der Mangel an Arbeitskräften ein stärkeres Wirtschaftswachstum verhindert. Das hohe Potenzial für Produktivitätsgewinne sollte allerdings dazu führen, diesen Arbeitskräftemangel zumindest teilweise kompensieren zu können und den Aufholprozess erfolgreich weiterzuführen. Dazu wird es vor allem notwendig sein neben dem Ausbau der Infrastruktur in der Produktion auf der Wertschöpfungskette nach oben zu klettern.

Trotz des wirtschaftlichen Aufholprozesses fühlen sich laut Umfragen viele Menschen in Osteuropa als EU-Bürger zweiter Klasse. Viele Menschen haben sich vom EU-Beitritt mehr erwartet und sind daher enttäuscht. Populistische, europakritische Parteien haben diese Stimmung ausgenutzt und erfolgreich in Wahlsiege umgemünzt. Dies hat in einigen Ländern zu einem Erstarken autokratischer, nationalistischer und antidemokratischer Tendenzen geführt. Bei den bevorstehenden Europawahlen ist damit zu rechnen, dass sich der Trend Richtung populistischer Parteien fortsetzt – ein Prozess, der die Entscheidungsfindung auf europäischer Ebene sicher nicht erleichtern wird.

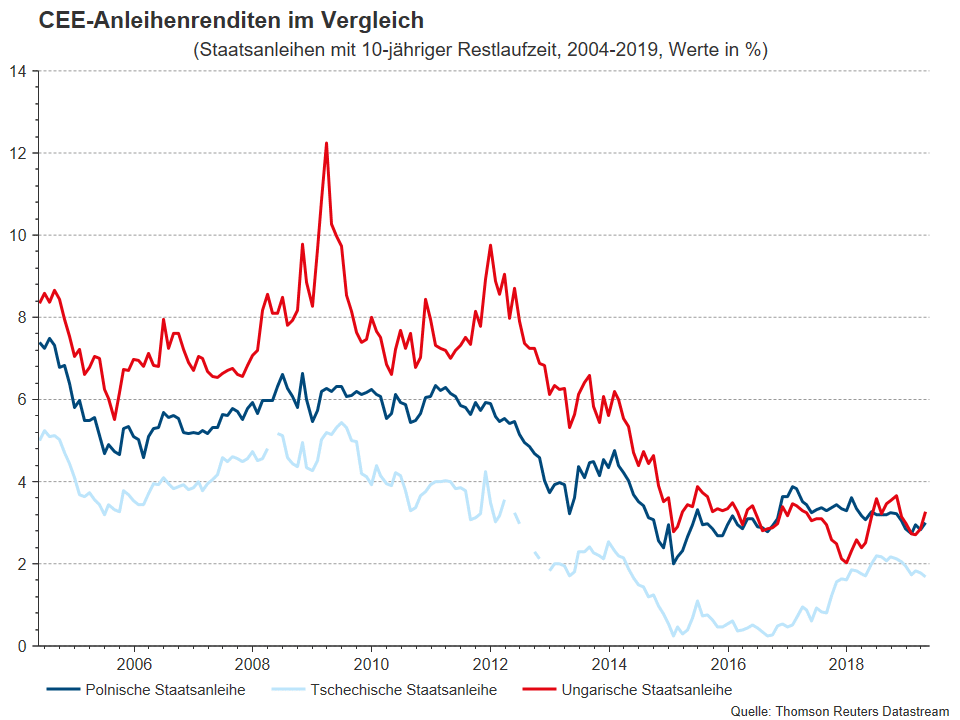

Für Investoren ist Osteuropa eine Erfolgsgeschichte

Für Investoren war die Entwicklung in Osteuropa ganz eindeutig eine Erfolgsgeschichte. Währungen haben zumindest real teilweise sehr stark aufgewertet, Lokalwährungsrenditen sind mit sinkenden Inflationsraten und einem insgesamt stabileren Kapitalmarkt gefallen, während gesunkene Spreads das niedrigere Länderrisiko reflektieren. In der Slowakei, in Slowenien sowie in den baltischen Ländern wurde die Kapitalmarktkonvergenz mit der Euroeinführung de facto abgeschlossen.

Heutzutage sind die Märkte in Osteuropa auch viel stärker mit anderen Märkten korreliert als das in der Vergangenheit der Fall war. Das Renditeniveau kann im derzeitigen Niedrigzinsumfeld aber als durchaus attraktiv bezeichnet werden. Renditen im Bereich von 1,8 und 3% für 10-jährige Staatsanleihen in lokaler Währung, sowie Renditeaufschläge zwischen 50 und 100 Basispunkten bei Eurobonds bieten unseres Erachtens eine gute Kompensation für das eingegangene Risiko. Darüber hinaus haben die Währungsbewegungen in den letzten Jahren die wirtschaftlichen Fortschritte nicht reflektiert, haben sich nur seitwärts bewegt und bieten daher Aufwertungspotenzial.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.