Es ist unmöglich, das steigende Interesse an Algorithmus-basiertem Investieren zu übersehen. Ob Robo-Advisor oder ein passiver Fonds (bei dem der Algorithmus die Methodik des zugrundeliegenden Index ist) – immer mehr Menschen setzen auf eine solche emotionsfreie Lösung. Das hat natürlich einen fundamentalen Vorteil: den Preis.

Ein Algorithmus ist zweifelsohne günstiger als ein aktiver Manager. Er hat aber auch einen fundamentalen Nachteil gegenüber einem Menschen. Und darauf möchte ich über einen kleinen Umweg eingehen.

Lassen Sie uns mit einer einfachen Aufgabe beginnen: Ein Schläger und ein Ball kosten insgesamt 110 Euro. Der Schläger kostet 100 Euro mehr als der Ball. Wie viel kostet der Ball?

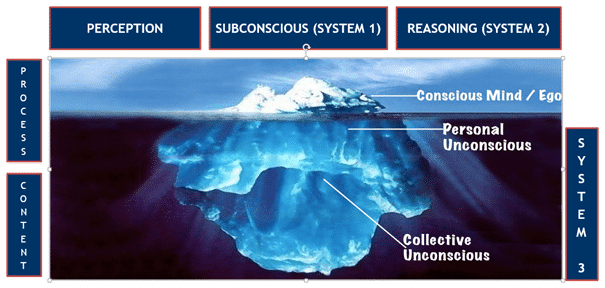

Wenn Sie nicht zu lange nachgedacht haben, sind Sie vielleicht auf die Antwort 10 Euro gekommen? Obwohl die richtige Antwort 5 Euro gewesen wäre. Wenn das passiert ist, verzweifeln Sie nicht: Auch an der renommierten Princeton University haben 50% der Studenten falsch geantwortet. Das Problem ist also nicht eines der Intelligenz. Der Mechanismus, der uns manchmal zu solchen unüberlegten Antworten und Handlungen bringt, erinnert an den Instinkt oder – negativ ausgedrückt – an das zwanghafte Unterbewusstsein der Psychologie von Sigmund Freud. Der Nobelpreisträger Daniel Kahneman verwendet dafür den neutralen Begriff System 1 (siehe Grafik unten).

Dieses System erlaubt es uns, einfache Aufgaben schnell und ohne großen Energieaufwand zu erledigen. Aber wenn es um kompliziertere Aufgaben geht, kann seine automatische und emotionale Natur Probleme verursachen. Dort müssen wir das logische Denken, d. h. System 2, einsetzen. Obwohl das zweite Denken langsam ist und mehr Anstrengung erfordert („Denken tut weh“), ist es in der Lage, weitaus schwierigere Aufgaben zu bewältigen als dasjenige mit Schläger und Ball.

Wodurch sind die Systeme 1 und 2 gekennzeichnet?

System 1:

Schnell, automatisch, häufig, emotional, stereotypisch, unbewusst. Beispiele (in der Reihenfolge der Komplexität) für Dinge, die System 1 tun kann:

- Ein Objekt bestimmen in einem größeren Abstand als andere

- die Quelle eines bestimmten Geräusch lokalisieren

- vervollständigen Sie den Satz „Krieg und…“.

- Ekel zeigen, wenn Sie ein grausames Bild sehen

- 2+2=? Lösen

- Text auf einer Werbetafel lesen

- ein Auto auf einer leren Straße fahren

- an einen guten Schach-Zug denken (wie Schach-Weltmeister)

- einfache Sätze verstehen

- die Beschreibung „ruhige und strukturierte Person mit einem Auge für Details“ mit einer bestimmten Tätigkeit verbinden

System 2:

Langsam, mühsam, selten, logisch, berechnend, bewusst. Beispiele für Dinge, die System 2 tun kann

- sich auf den Start eines Sprints vorbereiten

- die Aufmerksamkeit auf Clowns in einem Zirkus lenken

- einer laute Party Aufmerksamkeit schenken

- eine Frau mit grauem Haar betrachten

- sich an eine Musik erinnern

- seine Schrittfolge beim Spazieren beschleunigen

- die Angemessenheit eines bestimmten Verhaltens in einem sozialen Umfeld bestimmen

- die Anzahl der A’s in einem bestimmten Text zählen

- jemandem seine Telefonnummer geben

- in einer engen Parklücke parken

Quelle: Kahneman, Daniel. Maps of Bounded Rationality: A Perspective On Intuitive Judgement And Choice. Princeton University, 2002.

Investoren nehmen Gewinne zu früh mit und halten an Verlusten fest

Die Vernunft ermöglichte es Kahneman und seinem Kollegen Amos Tversky, ihre Theorien zu formulieren. Was die Geldanlage betrifft, gelang es ihnen elegant zu erklären, warum Anleger Gewinne zu früh mitnehmen und im Gegensatz dazu an Verlusten festhalten.

Die Prospect Theory von Kahneman und Tversky zeigt, wie asymmetrisch Menschen Gewinnen (erster Quadrant) und Verluste (dritter Quadrant) subjektiv Werte zuschreiben. Auf den ersten Blick ist ersichtlich, dass die Linie nicht linear ist. Während sie für Gewinne eine konkave, also nach innen gewölbte Funktion darstellt, ist sie für Verluste konvex, also nach außen gewölbt. Mit anderen Worten: Wir sind weitaus besorgter über Verluste, als wir von Gewinnen gleicher Größe angezogen werden.

Investoren wollen Verluste vermeiden anstatt vernünftige Risiken einzugehen

Wenn wir zum Beispiel vor der Entscheidung stehen, eine Münze zu werfen und entweder 100 Euro oder gar nichts zu gewinnen oder 40 Euro ohne Wettbewerb zu bekommen, wird eine signifikante Anzahl von Menschen die zweite Option wählen – den sicheren Gewinn. Obwohl die erste Option logischerweise einen höheren Erwartungswert hat (100 × 0,5 + 0 × 0,5 > 40), fürchtet die Mehrheit der Menschen das Pech mit der Münze, weil sie es in ihrem Kopf mit dem sicheren Gewinn vergleichen.

Da die Aussicht auf einen Verlust eine weitaus größere psychologische Ladung hat (etwa das 1,5- bis 2,5-fache), versuchen wir paradoxerweise selbst das kleinste negative Ergebnis zu vermeiden, anstatt in Situationen, die zu einem bedeutenden Gewinn führen könnten, ein vernünftiges Risiko einzugehen. Bei einer Pechsträhne wetten wir wieder, um jede rote Tinte in unserer „mentalen Buchhaltung“ zu vermeiden. Wenn wir aber gewinnen, nimmt die Freude über weitere Gewinne ab, und wir neigen dazu, „auf Nummer sicher“ zu gehen.

Veränderungen im wahrgenommenen Wert, wie sie die Prospect Theorie erklärt

Reasoning (System 2) ist in der Lage, all dies und noch viel mehr zu analysieren und mit dem richtig gewählten Ansatz entsprechend anzupassen.

(klassische Überlegungen wie: Investiere ich nicht unter Zeitstress? Bin ich nicht mit mehreren kognitiven Aufgaben gleichzeitig beschäftigt? Lege ich bewusst Wert auf statistische Gesetzmäßigkeiten?)

In der Tat ist das Denken sehr mächtig, und wir müssen es die meiste Zeit auf Kosten von System 1 arbeiten lassen, um erfolgreich zu investieren. Und genau bei dieser Erkenntnis kommen die oben erwähnten algorithmusbasierten Lösungen ins Spiel.

Aus Angst vor der Unberechenbarkeit ihrer Emotionen, im Bewusstsein ihres unzureichenden Wissensstandes oder einfach aus Müdigkeit oder Erschöpfung sind die Menschen nun immer häufiger geneigt, ihr Denken einem algorithmischen System zu überlassen, das offensichtlich keinem dieser Leiden ausgesetzt ist. Es muss gesagt werden, dass sie dabei in Daniel Kahneman selbst einen überraschenden Verbündeten haben. Wir neigen dazu, „auf Nummer sicher“ zu gehen.

Die Hypothese des effizienten Marktes

Obwohl er einen beträchtlichen Teil seiner akademischen Karriere damit verbrachte, kognitive Fehler zu analysieren, um Menschen zu helfen, diese zu vermeiden, antwortete Kahneman auf die Frage nach dem Investieren paradoxerweise, dass der Aktienmarkt zu komplex sei, als dass sich eine Intuition bezüglich zukünftiger Preise entwickeln könnte.

Ihm zufolge erlaubt eine große Anzahl von Zufallsbewegungen den Menschen nicht relevante Assoziationen zu bilden. Damit unterstützte er im Grunde die Befürworter der Effizienzmarkthypothese, die behaupten, dass alle Informationen bereits in den Aktienkursen enthalten sind und dass es daher keine Möglichkeit gibt, den Marktdurchschnitt mit dem eigenen Urteil zu schlagen.

Wenn dies tatsächlich der Fall ist, sind Aktien zu jeder Zeit gleich gepreist. Man kann nichts Unter- oder Überbewertetes finden. Aktives Investieren ist sinnlos, was bedeutet, dass wir einfach passiver werden oder es ganz den Algorithmen überlassen können (sie werden es zumindest nicht bedauern, dass sie auch keine Outperformance erzielen können).

Widerspruch zu Kahnemans Schlussfolgerungen

Auf der anderen Seite würden einige aktive Investoren (z.B. Graham, Buffett, Soros, Druckenmiller, Tillinghast, etc.), die in der Lage waren, den Marktdurchschnitt langfristig zu schlagen, den Schlussfolgerungen von Kahneman sicherlich widersprechen. Da ich selbst beruflich mit der Auswahl von Aktien zu tun habe, frage ich mich seit einiger Zeit: Was übersieht Kahneman? Was fehlt in seiner Theorie? Dann wurde mir klar, dass es im Wesentlichen drei Modell-Situationen gibt, von denen aktive Investoren profitieren, und die etwas gemeinsam haben: Ein allgemeiner Ausverkauf, Aktien unter dem inneren Wert und Unternehmen mit Wettbewerbsvorteilen. Und die Gemeinsamkeit? Bei allen geht es um eine hohe Anzahl von sich gegenseitig unbekannten Personen, also um Kollektivität.

Im Fall des allgemeinen Ausverkaufs ist das klar: Die Aufträge von Tausenden anonymer Teilnehmer überwiegen für einige Zeit, und die Aufgabe eines aktiven Anlegers besteht „nur“ darin, eine unverhältnismäßig große Menge an Kapital zu allokieren. Bei Aktien, die unterhalb des inneren Wertes notieren, geht es darum, in intensiven Zufallsmomenten (geopolitische Bedrohungen, Schiedsgerichtsverfahren, Unternehmensskandale und dergleichen) fahrlässige oder übertriebene Reaktionen anderer zu erkennen. Und der Wettbewerbsvorteil ist wiederum ein Phänomen, das mit der Einsicht vieler verschiedener Menschen (Manager, Mitarbeiter, Kunden, Regulierungsbehörden) in Bezug auf das zukünftige Funktionieren eines Unternehmens verbunden ist. Kollektivität ist also der gemeinsame Nenner der drei Situationen. Als solcher geht er über Kahnemans Rahmen von System 1 und 2 hinaus.

Kollektives Unbewusstes als Werkzeug der höheren Intelligenz

Unbewusstes und Denken sind ja streng betrachtet individuelle Phänomene. Sie eignen sich für die empirische Forschung, die Kahneman und im Übrigen die meisten Wissenschaftler betreiben, versagen aber bei der Erklärung breiterer gesellschaftlicher Bewegungen wie Wahlergebnisse, Kriege, Revolutionen oder weniger dramatischer Veränderungen wie Verbraucherpräferenzen oder Aktienkurse.

In dem Diagramm fehlt Kahneman ein kollektiver Bereich, der Menschen über Regionen, Kulturen, soziale Schichten und vielleicht sogar Zeit hinweg verbinden würde. Der Zugang zu einer solchen kollektiven Weisheit wäre – wie in den drei Modellsituationen angedeutet – auf den Finanzmärkten und anderswo essentiell. Deshalb möchte ich auf die Arbeit von Carl Gustav Jung verweisen, der die Psychologie mit dem Konzept des kollektiven Unbewussten bekannt machte. Es ist ein Bereich der Psyche, der völlig außerhalb der Sphäre des Bewusstseins liegt.

Im Gegensatz zu Freuds Unbewusstem, das nur unterschwellige oder verdrängte Inhalte umfasst, kann man mit dem Unbewussten keine persönlichen Erfahrungen gemacht haben. Das Unbewusste ist eine Art Sammlung aller menschlichen Erfahrungen und Eigenschaften (was mich irgendwie an die Börse erinnert, denn auch sie existiert, um menschliche Erfahrungen und Wünsche zusammenzuführen und zu materialisieren). Wir erfahren davon nur indirekt (über Träume, Visionen, Folklore oder so genannte Synchronizitäten, also die Wertverknüpfung kausal nicht zusammenhängender Ereignisse), weil es dem Denken nicht zugänglich ist. Aus diesem Grund wird das Unbewusste von der Forschung oder von Praktikern weitgehend ignoriert.

Mathematische Sätze (in einem Märchen kann einer mehr als drei sein), die Gesetze des Raums oder der Schwerkraft (die meisten von uns sind im Traum geflogen), die Abfolge der Zeit (eine Vision, die subjektiv eine Stunde dauert, kommt in der Regel in ein paar Sekunden) und sogar Kausalität (hat der Kaiser Kleider oder nicht?) funktionieren darin nicht. Das Unbewusste ist also eine Art System 3, das die begrenzte Kapazität des Unterbewusstseins und des Verstandes bei der Regelung kollektiver Angelegenheiten ergänzt (so wie die Börse oder der freie Markt im Allgemeinen unsere Fähigkeit zum bewussten Planen und Wirtschaften ergänzt). Kurz gesagt, das Unbewusste ist ein Werkzeug der höheren Intelligenz.

Algorithmen haben einen fundamentalen Nachteil gegenüber dem menschlichen Urteilsvermögen

Es ist nun klar, warum Algorithmen einen fundamentalen Nachteil gegenüber dem menschlichen Urteilsvermögen haben. Trotz ihres phänomenalen Fortschritts haben sie keinen Zugang zum Unbewussten. Sie sind in der Lage, riesige Datenmengen zu analysieren, aber sie können keine Träume, Visionen oder scheinbar zufällige, einmalige Ereignisse verstehen, die erst dann eine Bedeutung bekommen, wenn wir ihnen subjektiv einen Wert zuschreiben.

Algorithmen haben keinen Zugang zu den intrinsischen Prozessen, die Tag für Tag unsere Überzeugungen prägen. Aber gerade in diesen Phänomenen und im ständigen Aufeinanderprallen ihrer Inhalte (intern vs. extern, individuell vs. kollektiv, weiblich vs. männlich, gut vs. schlecht) liegt offenbar der Wert – eines guten Aktieninvestors und vielleicht auch des menschlichen Lebens.

Wer sich mehr mit dem Studium des Unbewussten beschäftigen möchten, würde ich Jungs Buch „Der Mensch und seine Symbole“ empfehlen. Das Buch bietet eine hervorragende, verständliche Einführung in das Thema.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Hallo MIKULÁŠ. Vielen Dank für den interessanten essey. Du schreibst von den Vorteilen wie…. aber sie können keine Träume, Visionen oder scheinbar zufällige, einmalige Ereignisse verstehen… Ist es aber nicht genau das was es ausmacht bzw. unterscheidet einen aktiv gem. Fonds durch einen Algo. zu ersetzten um diese Emotionen herauszunehmen und dadurch menschliche Fehler zu vermeiden?

Lg. Alexander