Am 7. August fand unser monatliches Investment Komitee statt. Das knappe Monat seit dem vorherigen Treffen am siebten Juli ist für risikobereite Investoren durchaus erfreulich verlaufen. Damit hat sich unser optimistischer Risk Stance, d.h. unsere Risikobereitschaft als Team, im Juli ausgezahlt. Vor diesem Hintergrund nicht überraschend ist das Team auch weiterhin optimistisch eingestellt. Der Risk Stance liegt im August bei 75% (Vormonat 73%). Damit sind wir als Gruppe weiterhin optimistisch. Übersetzt in eine Positionierung bedeutet das, wir bevorzugen weiterhin risikoreiche Asset Klassen wie Aktien oder Unternehmensanleihen.

Quelle: EAM

Hinter diesem im Monatsvergleich unveränderten Risk Stance verbirgt sich aber eine immer deutlichere Veränderung in der Meinungsstruktur. Vor ein paar Monaten waren fast alle Mitglieder des Teams einheitlich bullish. Inzwischen hat sich diese Einschätzung zu einer bimodalen Verteilung entwickelt: ein Teil des Teams ist sehr bullish, ein Teil des Teams neutral. Das gibt in Summe zwar wieder moderat bullish, ist aber von der Geschichte her etwas anderes. Und die Grundlage für eine spannende Diskussion.

Conclusio ist, dass wir als Team weiterhin optimistisch sind und risikoreichere Asset Klassen bevorzugen. Wie in der aktuellen Phase des Zyklus (später Boom) üblich, steigt die Meinungsvielfalt im Team (man könnte auch sagen, die Unsicherheit nimmt zu). Allerdings, und das ist auch eine wichtige Botschaft, gibt es derzeit niemanden der risikoavers, d.h. vorsichtiger als neutral, positioniert ist.

Das Marktumfeld

Gerhard Winzer, unser Chefökonom, hat in seinem Impulsreferat zur aktuellen Wirtschaftslage auf eine moderate Verbesserung des wirtschaftlichen Umfeld seit unser letzten Sitzung hingewiesen.

- In den USA wächst die Wirtschaft immer noch sehr stark und deutlich über dem Potential. Getrieben von den Fiskalimpulsen den Regierung Trump ist man hier auf dem besten Weg in die Überhitzung. Der Arbeitsmarkt ist sehr eng und die Zeichen eines moderaten Lohndrucks mehren sich. Die Inflationsraten steigen, allerdings immer noch moderat.

- In Europa und in Japan ist die Abschwächung aus der ersten Jahreshälfte inzwischen „verdaut“: Die Wachstumserwartungen für die zweite Jahreshälfte sind zuletzt nicht weiter heruntergenommen worden und liegen in absoluten Zahlen immer noch über dem für die Eurozone vermuteten Potentialwachstum. Dazu kommt, dass zumindest die direkten Auswirkungen eines Handelskriegs mit den USA für das Erste verhindert werden konnten.

- In China hingegen haben sich zuletzt zunehmend Zeichen der wirtschaftlichen Schwäche gezeigt. Positiv gesehen wird hier aber, dass darauf reagiert wird. Die Zinsen wurden gesenkt, die Währung hat sich abgeschwächt und eine fiskalische Stützung, die sich inhaltlich aber noch nicht beurteilen lässt, wurde angekündigt. Das bringt kurzfristig Unterstützung, ändert aber nichts daran, dass die Frage nach Chinas langfristigem Wachstumsmodell ungelöst bleibt und eine Lösung sich durch diese kurzfristigen Maßnahmen noch erschwert hat.

In Summe lässt sich sagen: In den USA läuft die Wirtschaft prächtig, der Rest der Welt hat sich etwas abgeschwächt, ist aber weiterhin robust und absolut gesehen gut unterwegs. Das spricht weiterhin dafür, dass man mit risikobehafteten Asset Klassen gute Performance erzielen wird können.

Wie üblich haben wir diese Einschätzung in der anschließenden Diskussion ordentlich auf die Rüttelstrecke geschickt, und sie aus unterschiedlichsten Blickwinkeln herausgefordert.

- Aus Faktorsicht deckt sich das Bild weitgehend mit dem oben skizzierten Bild. Global gesehen haben in den letzten Wochen Aktien mit Small Cap, Value und Momentum Exposure underperformt. Ein Performancemuster, das grundsätzlich zu eine schwächeren globalen Konjunktur passt. Gleichzeitig sind diese Performancemuster noch sehr verhalten, was auf einen sehr moderaten Abschwung und nicht auf einen Einbruch hindeutet.

- Ein ähnliches Bild zeigt aus Sicht unseres Aktienteams ein Blick auf die zu Ende gegangene Berichtssaison. Nachdem ein Großteil der Unternehmen bereits ihre Quartalsergebnisse vorgelegt haben, zeigt sich, dass Unternehmen aus den USA, aus Europa und aus Japan sehr gute Ergebnisse präsentieren konnten. Sowohl die Gewinn- als auch die Absatzschätzungen der Analysten konnten von einer Mehrheit der Unternehmen übertroffen werden. US Unternehmen waren aber in der Lage sowohl bei Gewinnen als auch bei Umsätzen stärker positiv zu überraschen als dies bei Unternehmen in Europa oder in Japan der Fall war.

| Index | Positive Umsatzüberraschung | Positive Gewinnüberraschung |

| USA – S&P 500 | 70,54% | 83,45% |

| Europa – STOXX 600 | 60,84% | 52,34% |

| Japan – NIKKEI 225 | 58,56% | 61,74% |

Quelle: EAM

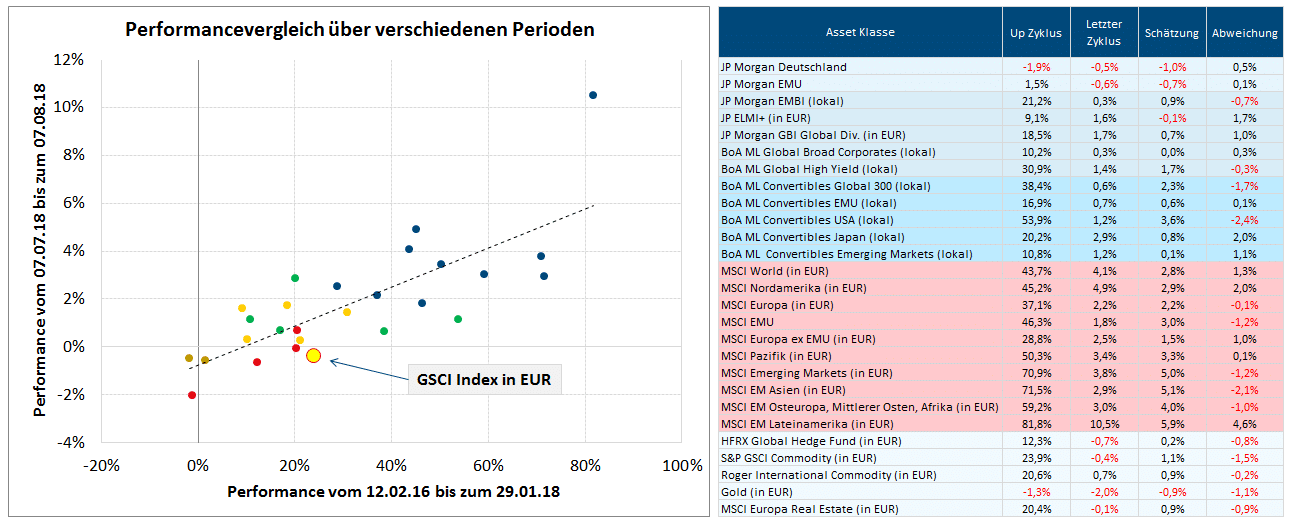

- Unserem Bild widersprechende Signale kommen hingegen von den Rohstoffmärkten. Gemessen am GSCI Index in EUR haben Rohstoffe seit der letzten Sitzung ca. 0,4% verloren. Gemessen am Zusammenhang der positiven Marktphase seit Anfang 2016 hätte die Performance in den letzten Wochen eigentlich positiv sein sollen. Geht man tiefer in die Rohstoffmärkte rein, sieht man, dass konjunktursensible Rohstoffe (Industriemetalle und Energie) aber auch Gold negativ entwickelt haben. Innerhalb der konjunktursensiblen Rohstoffe hat sich der Energiebereich besser als Industriemetalle halten können. Unsere Interpretation ist, dass dies generell auf die jüngste Abschwächung in China zurückzuführen ist. Das sollte Rohstoffe und konjunktursensible Rohstoffe generell belasten. Bei Öl stehen dem Spezialfaktoren gegenüber: die Verhängung neuer US-Sanktionen gegen den Iran, der bevorstehende Börsegang von Saudi Aramco und damit zusammenhängende Produktionsrückgänge in Saudi Arabien etwa unterstützen den Ölpreis.

Quelle: EAM

Zusammenfassend nehme ich aus unserer Diskussion mit, dass unser Bild im Großen und Ganzen zu den Marktbewegungen der letzten Wochen passt. Einen Widerspruch gibt es in Bezug auf die Performance der Rohstoffe, die nicht zum positiven Grundtenors unserer Einschätzung passt. Aus unserer Sicht ein starker Hinweis darauf, dass die Märkte derzeit der Situation in China als besonders unsicher einschätzen und ein deutlicher Rückgang des Wirtschaftswachstums nicht ausgeschlossen wird.

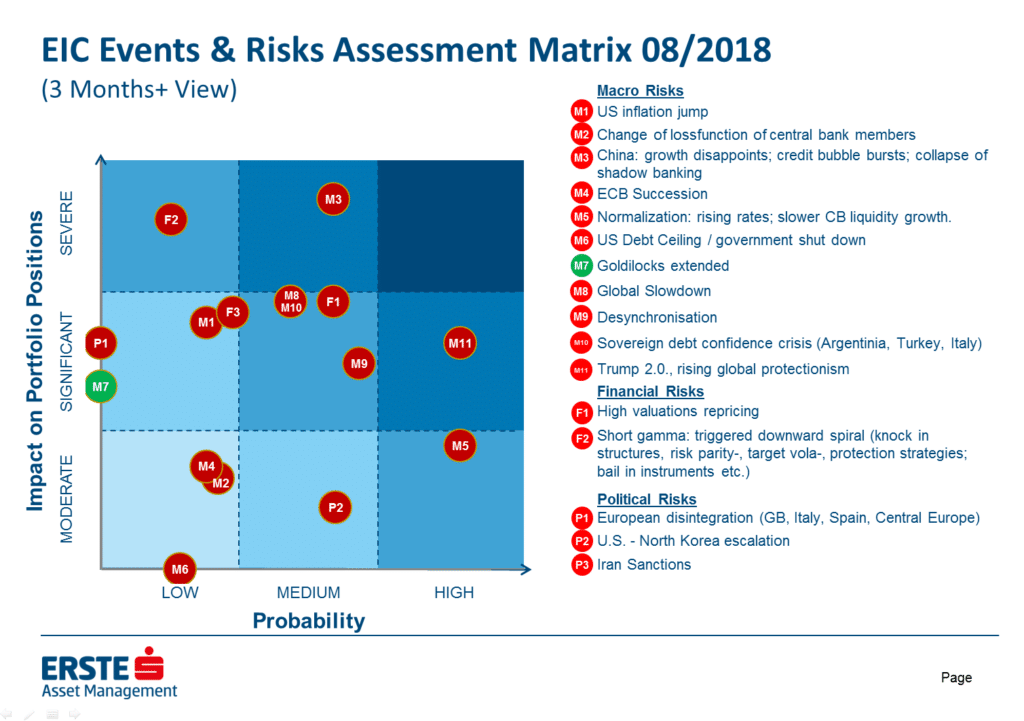

Risikomatrix

Womit wir beim letzten Punkt unserer Diskussion, unserer Risikoeinschätzung, angekommen sind.

Quelle: EAM

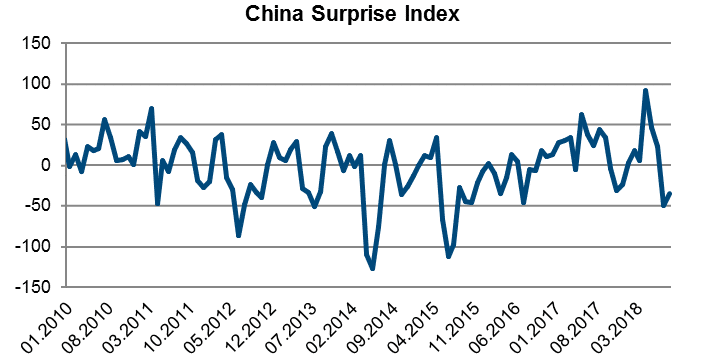

- Wie bereits zuvor beschrieben sehen wir China auf Sicht von drei Monaten als sehr großes Risiko. Die jüngst veröffentlichten Wirtschaftsindikatoren deuten auf einen Abschwung des Wachstums hin. Der Surprise Index für China, ein Indikator, der abbildet wie sehr Wirtschaftsindikatoren, die auf positives Wachstum hinweisen zuletzt überrascht oder enttäuscht haben, ist von einem extrem hohen Wert zu Beginn des Jahres 2018 inzwischen auf einen sehr tiefen Wert zurückgegangen. Sprich, die chinesischen Indikatoren haben sich binnen kürzester Zeit massiv gedreht.

Quelle: Citi Economic Surprise Indices

Dazu beigetragen haben aus unserer Sicht, dass neben dem Dauerbrennen, welches langfristige Wachstumsmodell China finden kann bzw. wie es den Übergang zu diesem Modell gestaltet, wieder zyklische Unsicherheiten dazugekommen. Das Problem Chinas ist, dass solange nicht klar ist, in welche Richtung China langfristige gehen will, jede kurzfristige Abschwächung von den Märkten als potentieller Vorbote eines unmittelbar bevorstehenden Hard Landings interpretiert wird. Entsprechend stark reagieren die Märkte auch auf negative Zahlen aus China. Wie bereits zuvor geschrieben hat die chinesische Regierung inzwischen mit verschiedenen Maßnahmen versucht, der Konjunktur wieder positive Impulse zu geben. Diese Maßnahmen sind in Summe wahrscheinlich in der Lage der Konjunktur Rückenwind zu geben. Langfristig machen sie Chinas Sorgen aber nicht kleiner, sondern größer, da man sich damit von einem „gesunden“ Wachstum immer mehr entfernt.

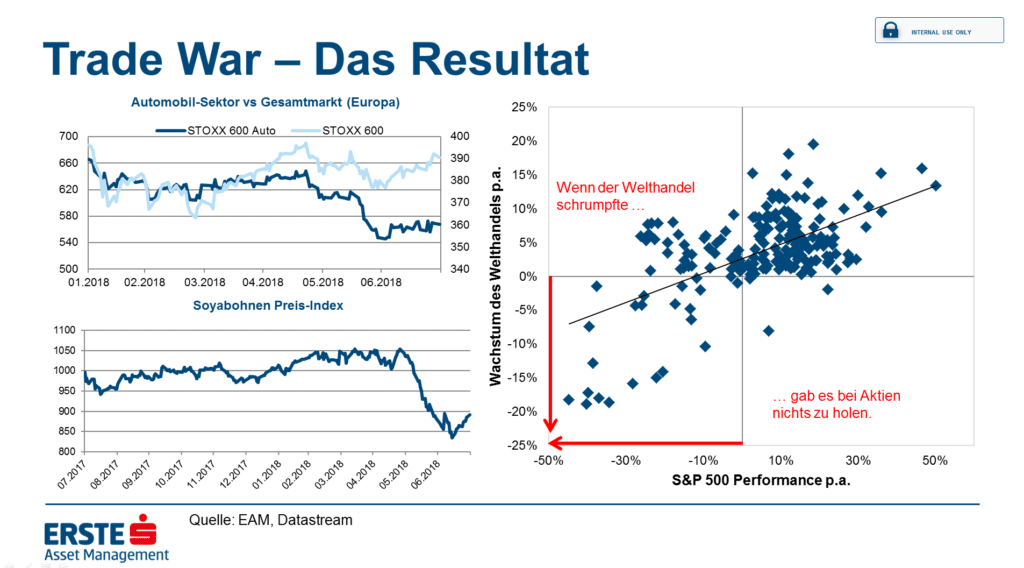

- Als zweites sehr großes Risiko sehen wir derzeit den Handelskrieg zwischen China und den USA. Europa ist ja seit einem Abkommen zwischen EU Kommissionspräsident Juncker und US Präsident Trump aus der Schusslinie geraten. Die Märkte rätseln immer noch, ob dahinter eine konziliantere Haltung von Donald Trump (positiv für die Märkte) oder die Konzentration der Kräfte auf den wahren Feind, China, steckt (negativ für die Märkte). Das ändert aber nichts daran, dass das Thema in Summe belastend wirkt. Dahinter stecken meines Erachtens mehrere Elemente, die sich anhand der nachfolgenden Grafik ganz gut zusammenfassen lassen.

Quelle: EAM

- Die Grafik links oben zeigt die Performance der Aktien von europäischen Autobauern versus dem Gesamtmarkt seit Beginn des Jahres. Man sieht wie Autobauer ab März moderat underzuperformen beginnen. Im Mai weitete sich der Performanceunterschied dann binnen Tagen deutlich aus. Hintergrund ist aus unserer Sicht, dass die Kurse der Aktien europäischer Autobauer durch die Diskussion rund um US-Zölle zweimal belastet wurden. Zum einen direkt. Wenn Autos mit Zöllen belegt werden, ist das klar negativ. Dazu kommt aber auch, dass Autos inzwischen in einer hochintegrierten, internationalen und auf Just in Time beruhenden Fertigungs- und Lieferkette gebaut werden. Eine Verteuerung oder Behinderung an einer Stelle im Prozess hat natürlich Auswirkungen auf alle. Auch die Lieferkette ist nur so stark wie ihr schwächstes Glied. Entsprechend sind besonders internationale und stark integrierte Lieferketten wie eben in der Autoindustrie besonders negativ von Handelserschwernissen betroffen.

- Zum zweiten sind Handelskriege immer auch Musterbeispiele für unbeabsichtigte Nebenwirkungen. Die Grafik links unten zeigt die Entwicklung des Sojapreises. Soja ist eines der Güter, die China aus den USA importiert. Es war sicherlich nicht die Absicht von US Präsident Trump „seinen“ Sojafarmern zu schaden.

- Der letzte Punkt lässt sich anhand der Grafik auf der rechten Seite illustrieren. Seit 2000 zeigt sich ein schöner Zusammenhang zwischen der Performance des Aktienmarktes und der Entwicklung der weltweiten Handelsvolumen. Das Wachstum der letzten 20 Jahre beruhte zu einem guten Teil auf einer zunehmenden Globalisierung und Integration der Weltwirtschaft. Sollte diese rückgängig gemacht werden, wird das den Finanzmärkten schaden.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.