Kann Preisstabilität, also eine Inflation von 2%, ohne eine Rezession erreicht werden? Die historischen Beziehungen zwischen den volkswirtschaftlichen Kenngrößen verneinen diese Frage. Doch der weitere Rückgang der Inflation in den USA im Juni hat die Erwartungen für dieses günstige Szenario ansteigen lassen.

Inflation fällt schneller als erwartet

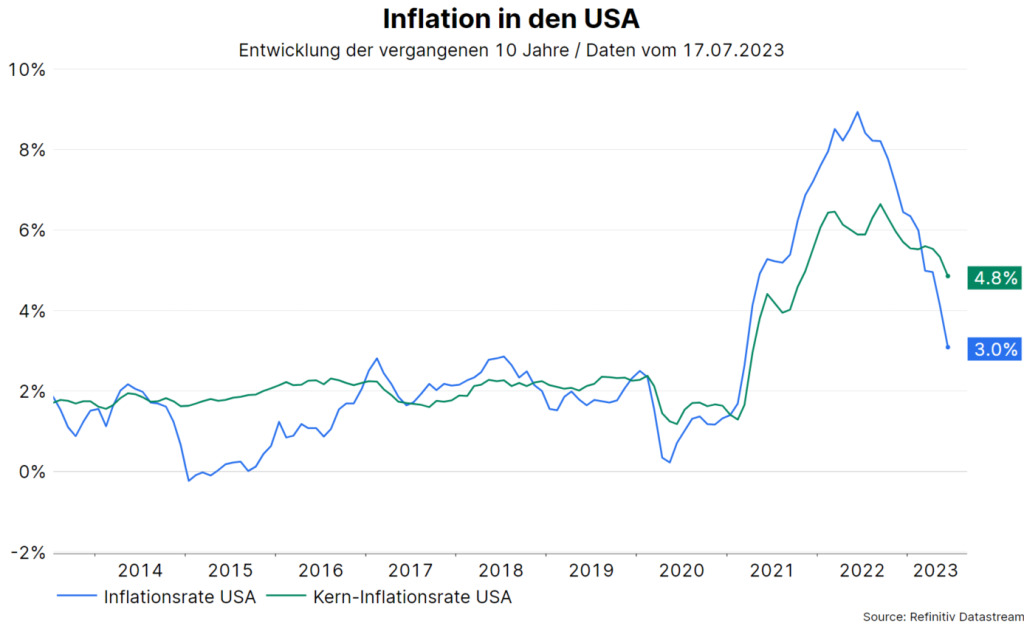

Der Bericht zur Konsumentenpreisinflation in den USA für den Monat Juni zeigte einen stärker als erwarteten Rückgang der Teuerung. Im Jahresabstand lag die Inflation im Juni bei 3,0% – im Mai war dieser Wert noch deutlich höher bei 4,0% gelegen. Auch die Kernrate, also ohne die schwankungsfreudigen Komponenten Nahrungsmittel und Energie, lag mit 4,8% im Juni deutlich unter dem Wert vom Vormonat bei 5,3%.

Quelle: Refinitiv Datastream; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Auch weitere Indikatoren deuten auf eine fallende Tendenz bei den Preissteigerungen. So stiegen die Komponenten mit einer hohen Inflationspersistenz (Sticky CPI) im Monat Juni nur um 0,2% an (Hoch: 0,7% im September 2022). Die vom Vorsitzenden der Zentralbank Powell präferierte Maßzahl, die Inflation im Dienstleistungssektor ohne Nahrungsmittel, Energie und Mieten blieb im Juni im Monatsabstand sogar unverändert (Hoch: 0,8% im April 2022).

…und auf breiter Basis

Zudem fielen auch andere Inflationsberichte günstig aus. Die Produzentenpreise zeigten einen Anstieg in der Kernrate um lediglich 2,4% im Jahresabstand und die US-Importpreise fielen weiterhin auf -6,1% im Jahresabstand.

Die Inflationserwartungen der Konsumenten für die kommenden zwölf Monate sind laut der Schnellschätzung der University of Michigan im Juli zwar leicht angestiegen (auf 3,4% nach 3,3%), der Trend zeigt aber klar nach unten. Zudem wäre mit einem Wert von 2,9% bereits ein Niveau erreicht, das mit einer Inflation von 2% vereinbar wäre. Natürlich nur dann, wenn die historische Beziehung zwischen Inflationserwartungen und tatsächlicher Inflation weiterhin gilt.

Auch ein Bericht zur Lohnentwicklung der Federal Reserve Bank of Atlanta, zeigte einen weiteren Rückgang. Der sogenannte Wage Growth Tracker fiel im Juni auf 5,6% im Jahresabstand (Hoch: 6,7% im Juni 2022). Das Niveau ist noch nicht vereinbar mit einer Konsumentenpreisinflation von 2%. Denn das Produktivitätswachstum ist niedrig. Aber der Trend der Lohninflation zeigt klar nach unten.

Positive Reallöhne

Klassischerweise hinkt die Entwicklung der Löhne jener der Inflation hinterher. Das Lohnwachstum ist damit zwar nicht mit der Definition von Preisstabilität vereinbar, aber eine fallende Inflation bedeutet mit Zeitverzögerung normalerweise auch fallende Lohninflation. In der Zwischenzeit unterstützen die ansteigenden inflationsbereinigten Löhne das persönliche Einkommen und damit den privaten Konsum. Tatsächlich sind die realen durchschnittlichen Stundenlöhne im Juni um 1,2% im Jahresabstand angestiegen. Diese Maßzahl war seit dem zweiten Quartal 2021 negativ.

Rezessionswahrscheinlichkeit gefallen

Der fallende Inflationstrend verringert die Rezessionswahrscheinlichkeit, weil der Druck auf die Zentralbank geringer wird, die restriktive Politik noch zu verstärken. Die günstige Inflationsentwicklung kann jedoch schnell von zukünftigen schlechten Inflationsberichten zunichte gemacht werden. Zudem ist unklar auf welchem Niveau sich die Inflation einpendeln wird und ob die Unsicherheit um die Inflation beziehungsweise die Inflationsvolatilität dann hoch bleiben oder fallen wird.

Eine Leitzinsanhebung um 0,25 Prozentpunkt bei der kommenden Zinssitzung der Fed ist weiterhin sehr wahrscheinlich. Wahrscheinlich wird auch die Beibehaltung einer restriktiven Politik bekräftigt werden. Hinweise für Leitzinssenkungen sind also nicht zu erwarten. Wahrscheinlich ist aber auch, dass die Zentralbank eine längere Pause im Zinsanhebungszyklus signalisiert, um die Effekte der vorangegangenen Leitzinsanhebungen besser abschätzen zu können.

Fazit: Günstiges Umfeld für Finanzmärkte

Die Inflationsberichte in den USA sind günstig für die Finanzmärkte. Erstens wirkt der Hauptfeind von Anleihen, eine hohe Inflation, weniger bedrohlich. Zweitens gilt das auch für den Hauptfeind von Aktien, eine Rezession.

Allerdings mahnt der Blick in den Rückspiegel zur Vorsicht. In der Vergangenheit ging ein von der Zentralbank bewirkter Inflationsrückgang oftmals mit einer Rezession einher. Deshalb ist nach wie vor Vorsicht geboten. Ein makelloser Inflationsrückgang (ohne Rezession) wäre womöglich zu schön, um wahr zu sein.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Verschiebung der Risiken

Sowohl die Märkte als auch die Zentralbanken deuten auf eine Verschiebung der volkswirtschaftlichen Risken von Inflation in Richtung Wachstum hin. Der Fokus liegt derzeit auf dem US-Arbeitsmarkt.