Die Europäische Zentralbank (EZB) hat gestern den Einlagenzins für Banken von minus 0,4 auf minus 0,5 Prozent gesenkt, der Leitzins bleibt unverändert auf 0 Prozent. Das Ziel von EZB-Präsident Mario Draghi ist die Finanzierungsbedingungen möglichst günstig zu halten. Ab dem 1. November werden zudem Anleihen für bis zu 20 Milliarden Euro im Monat gekauft .

1. Proaktive, lockere Geldpolitik

Zahlreiche Zentralbanken, allen voran jene in den USA haben in diesem Jahr einen Schwenk von Leitzinsanhebung auf Leitzinssenkung vollzogen. Die Hauptargumente für diese Umkehr waren nicht nur die Eintrübung der Aussichten für das reale Wirtschaftswachstum und die Inflation sondern auch die angestiegene Unsicherheit, ausgelöst durch den an Intensität gewonnenen Konflikt zwischen den USA und China. Das heißt, die Zentralbankpolitiken waren pro- und nicht reaktiv.

Das gilt auch für die Europäische Zentralbank. Mit den gestern, am 12. September gesetzten Maßnahmen (Leitzinssenkung, Anleiheankaufsprogramm, Reinvestition von auslaufenden Anleihen, neue langfristige Finanzierungsmodalitäten für Banken, gestaffeltes System für die Überschussliquidität der Banken) soll das geldpolitische Umfeld nochmals gelockert werden.

Lockerung des Finanzumfeldes

Die Zentralbanken waren damit in der Lage, trotz der Eintrübung des volkswirtschaftlichen Umfeldes Kursanstiege auf den Finanzmärkte zu befördern. Mit einer gewissen Zeitverzögerung wird dies auch unterstützend auf das Wirtschaftswachstum wirken.

Ähnliches gilt auch für die Stimulierungsmaßnahmen in China. So soll durch eine Absenkung der Mindestreservesätze für Banken das Kreditwachstum unterstützt werden. Die Maßnahmen waren bis jetzt vergleichsweise moderat. Eine Abschwächung des Wirtschaftswachstums wurde bis jetzt nur gedämpft aber nicht verhindert.

Abgenommene Effektivität der Geldpolitik – säkulare Stagnation

Das außerordentlich niedrige Zinsniveau befindet sich bereits in der Nähe der sogenannten effektiven Zinsuntergrenze. Auf diesem Niveau können die Leitzinsen nicht mehr um mehrere Prozentpunkte gesenkt werden, um eine Rezession zu bekämpfen.

Im Fall einer weiteren wirtschaftlichen Eintrübung würden wir uns in der kuriosen Situation befinden, dass die Zinsen zwar niedrig aber immer noch zu hoch sind. In weiterer Folge könnten wichtige Volkswirtschaften in ein Umfeld abgleiten, das säkulare Stagnation heißt. Die Eigenschaften von diesem Szenario klingen wenig attraktiv aber bekannt:

- niedriges Wirtschaftswachstum,

- niedrige Inflation,

- niedrige Zinsen,

- niedriges Gewinnwachstum und

- erhöhte Anfälligkeit für eine Rezession,

- für eine längere Zeit.

Druck auf andere Politikbereich steigt an

Die Geldpolitik stößt an ihre Grenzen. Das gilt seit einiger Zeit für Japan und jetzt auch insbesondere für die Eurozone. Der klassische Ausweg aus der „Niedrigzinsfalle“ ist eine expansive Fiskalpolitik, sprich: Höhere Budgetdefizite könnten die Nachfrage erhöhen.

Das ist natürlich nur dann nachhaltig, wenn Investitionen gefunden werden, die einen positiven Cash Flow – direkt oder indirekt über zum Beispiel Maßnahmen zum Klimaschutz –versprechen. Für die Eurozone kommt erschwerend dazu, dass nach vor eine gemeinsame beziehungsweise eine koordinierte Fiskalpolitik fehlt (sowie eine gemeinsame Wirtschaftspolitik).

2.Das Volkswirtschaftliche Umfeld

Das volkswirtschaftliche Umfeld kann auf globaler Ebene mit schwachem Wachstum bei niedriger Inflation beschrieben werden. Mit den zur Verfügung stehenden Daten können die drei möglichen realistischen Szenarien 1) „Stabilisierung nach der Abschwächung“, 2) „Abgleiten in die Rezession“ oder 3) „säkulare (langfristige) Stagnation“ nur schwer voneinander unterschieden werden.

Reales globales Wirtschaftswachstum unter dem Potential

Versucht man mit den Konjunkturindikatoren das weltweite reale Wachstum des Bruttoinlandsproduktes zu schätzen, erhält man eine Bandbreite von 2% bis 2,3% für das dritte Quartal 2019. Das liegt unter Potenzial, das heißt, unter jenem Wert mit dem die Weltwirtschaft bei Vollauslastung wachsen könnte (2,5% – 3,0%).

Schwache Anzeichen einer Stabilisierung

In den vergangenen Wochen sind Indikatoren veröffentlicht worden, die auf ein Ende der Abschwächung des Wirtschaftswachstums hindeuten. Diese Anzeichen sind allerdings schwacher Natur. Unter anderem hat im Sommer eine Verbesserung bei den Exporten und der Industrieproduktion im asiatischen Raum stattgefunden.

Zudem hat es mit dem Anstieg beim globalen Einkaufsmanagerindex für den Fertigungssektor im Monat August eine marginale Verbesserung in jenem Sektor gegeben, den es seit Anfang 2018 am stärksten erwischt hat.

Abwärtsrisiken

Mittlerweile sind negative Überwälzungseffekte vom schwachen Fertigungssektor auf den Servicesektor und den Arbeitsmarkt erkennbar. Bis vor kurzem hat der starke Arbeitsmarkt die persönlichen Einkommen und damit den privaten Konsum unterstützt. Die Arbeitslosenraten sind zwar nach wie vor niedrig, aber das Beschäftigungswachstum ist bereits gefallen. Zudem deuten die umfragebasierten Indikatoren auf eine Fortsetzung der Abschwächung am Arbeitsmarkt an.

Disinflation

In vielen entwickelten Volkswirtschaften sind die Inflationsraten (Konsumentenpreise) unter dem jeweiligen Zentralbankziel. Zudem weisen zahlreiche Preisindikatoren eine fallende Tendenz auf. Der treibende Faktor dafür ist der rückläufige Inflationstrend auf der Produzentenebene. Das reflektiert die stagnierende Fertigung auf globaler Ebene.

Angespannte Geopolitik

Ähnlich wie auf der Wachstumsseite ist auch die geopolitische Seite nach wie vor angespannt. Gleichzeitig gibt es auch hier leichte Anzeichen einer Entspannung:

- Die Konfrontation zwischen den USA und China ist strategischer Natur. Nach wie vor heben die USA die Zölle auf chinesische Importe an. China reagiert unter anderem damit, die Währung Renminbi gegenüber dem US-Dollar abschwächen zu lassen. Immerhin wurde für Oktober eine Wiederaufnahme der Gespräche zwischen den USA und China vereinbart. Die Reaktion: Eine Festigung des Renminbi gegenüber dem US-Dollar.

- Mit der neuen Regierung in Italien zwischen PD und M5S ist die Wahrscheinlichkeit für eine Konfrontation zwischen Italien und der Europäischen Kommission gesunken.

- Das Brexit-Chaos und der Zugang von Premier Johnson zur Politik (Hardball) verunmöglichen eine seriöse Prognose. Der Versuch des britischen Parlaments die Kontrolle über den Brexit-Prozess zu erlangen, hat die Wahrscheinlichkeit für einen ungeregelten Brexit am 31. Oktober nicht wirklich reduziert.

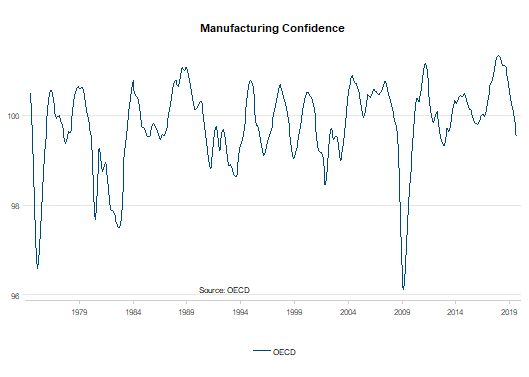

Die durch die geopolitische Ebene erzeugte Unsicherheit kann ganz gut mit einem Indikator in die Welt des Wirtschaftswachstums übersetzt werden. Die Stimmungsindikatoren für den Unternehmenssektor weisen seit Anfang 2018 eine fallende Tendenz auf.

Damit einhergehend ist auch das Wachstum der Unternehmensinvestitionen drastisch gefallen. Eine „Waffenstillstand“ zwischen den USA und China hätte das Potenzial, die Stimmungslage der Unternehmen zu stabilisieren.

Grafik: Fallende Unternehmensstimmung; Quelle: OECD

Schlussfolgerung:

Das Besondere an der aktuellen Situation ist nicht die zyklische Abschwächung der Weltwirtschaft sondern das außerordentlich niedrige Zinsniveau. Denn dadurch ist die Effektivität der Geldpolitik drastisch gesunken und die Wahrscheinlichkeit für eine lange andauernde Stagnation angestiegen.

Positiv betrachtet könnten wir noch einmal die Kurve kratzen. Die bis jetzt gesetzten Lockerungsmaßnehmen der Zentralbanken auf globaler Ebene und die Stimulierungsmaßnahmen in China könnten ausreichen, wenn gleichzeitig die Unsicherheit auf der geopolitischen Seite sinkt, das heißt, wenn die USA und China eine (kosmetische) Übereinkunft erzielen.

Selbst aus einer säkularen Stagnation gäbe es – zumindest theoretisch – einen Ausweg: öffentlich finanzierte Investitionen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.