Das Finanzumfeld ist seit Anfang November etwas lockerer geworden. Am Markt ist das an den gefallenen Renditen und den angestiegenen Aktienkursen ersichtlich. Zwischen August und Oktober hatten sich die „financial conditions“ beständig verschärft. In dieser Woche könnten vor allem zwei Indikatoren zur US-Volkswirtschaft, Hinweise über die Nachhaltigkeit dieses Trends seit Monatsanfang liefern – die Einzelhandelsumsätze und die Konsumentenpreise.

„Weiche“ Landung

Der im technischen Sinn positive Zusammenhang zwischen den Renditen von Staatsanleihen und den Aktienkursen ist derzeit ein wichtiges Zusammenspiel. Das schnelle Verlassen der Nullzinspolitik der Zentralbanken stellt einen Zinsschock dar, der die Bewertungen der zukünftigen Unternehmensgewinne (=die Aktienkurse) unter Druck gebracht und das Wirtschaftswachstum gedämpft hat.

Hinweise für eine sogenannte „weiche“ Landung der Volkswirtschaft würden in diesem Zusammenhang ein positives Umfeld für die Finanzmärkte darstellen. Dieses Szenario würde einen schnellen Rückgang der Inflation, einen nur moderaten Anstieg der Arbeitslosenrate und baldige Leitzinssenkungen (im ersten Halbjahr 2024) bedeuten.

Starkes Wachstum

Ende Oktober wies die erste Schätzung für das reale Wirtschaftswachstum in den USA für das dritte Quartal einen Wert von 4,9% im Quartalsabstand auf das Jahr hochgerechnet auf (Quelle: Bureau of Economic Analysis, bea.gov). Das ist ein sehr hoher Wert.

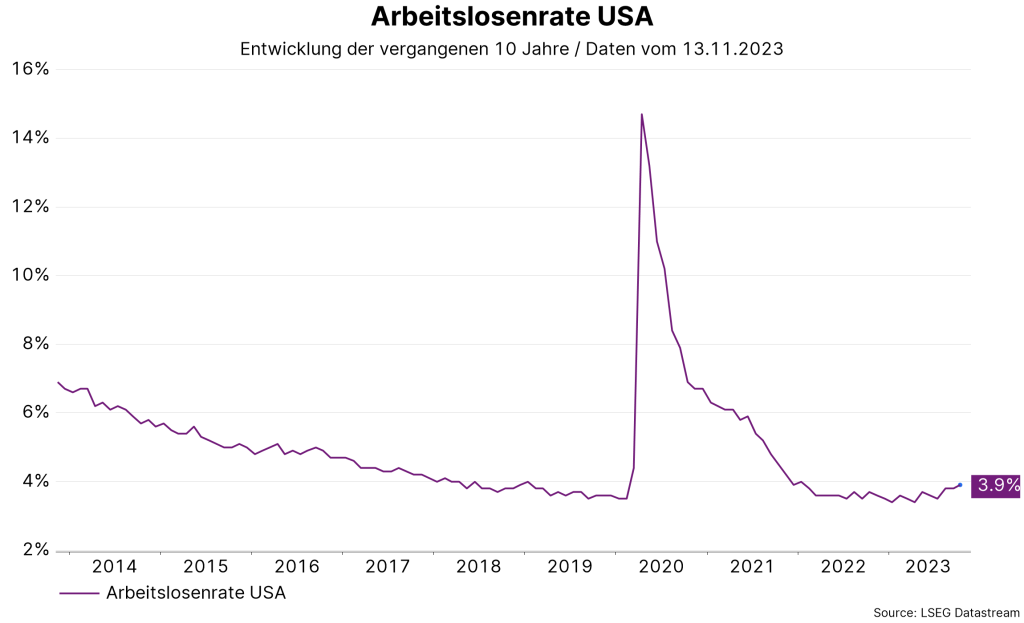

Gleichzeitig deuten die Daten zum nach wie vor sehr engen Arbeitsmarkt nur auf eine leichte Entspannung hin. Die Arbeitslosenrate ist vom Tief im Jänner (3,4%) auf 3,9% im Oktober angestiegen.

Quelle: LSEG Datastream; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

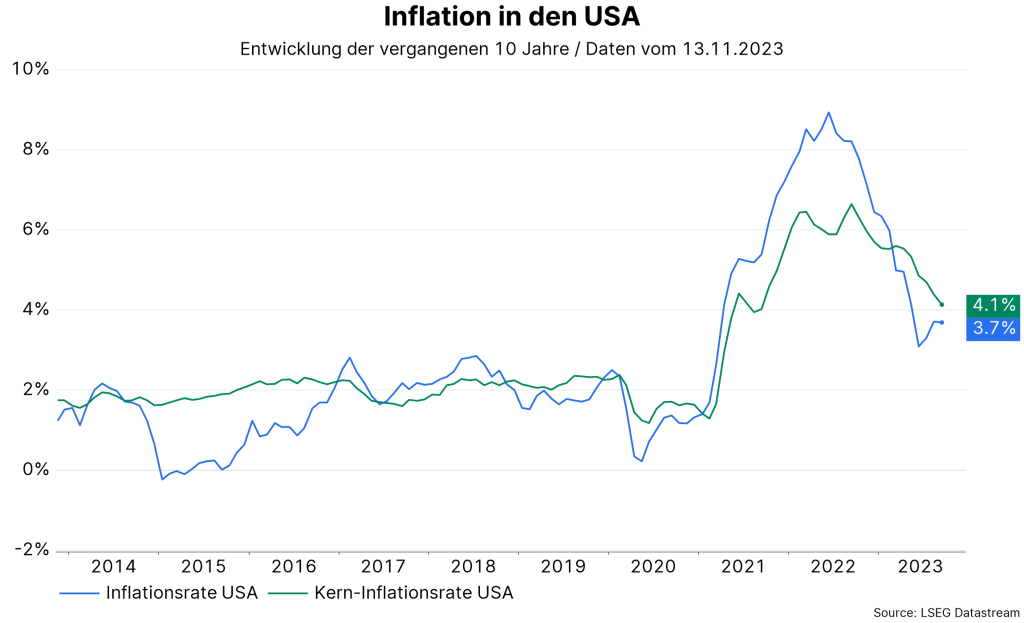

Die Konsumentenpreisinflation ist im September auf 3,7% gefallen, wobei das Hoch bei 8,9% im Juni 2022 lag. Damit befindet sich die Inflation weiter deutlich über dem Zentralbankziel von 2%. Zudem gibt es Anzeichen für eine gewisse Inflationspersistenz. Der vorläufige November-Bericht zur Konsumentenstimmung der University of Michigan wies einen Anstieg der langfristigen Inflationserwartungen auf 3,2% auf. Das ist der höchste Wert seit dem Inflationsanstieg während der Pandemie. Das unterstreicht das Risiko, dass die Verankerung der langfristigen niedrigen Inflationserwartungen gelöst werden könnte. In diesem Fall wäre eine noch restriktivere Geldpolitik für die Erreichung des Inflationsziels erforderlich.

Quelle: LSEG Datastream; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Feinsteuerung

Trotz des starken Wachstums, des engen Arbeitsmarktes und der Hinweise für eine Inflationspersistenz wurde auf der Zentralbanksitzung am 1. November das Band für den Leitzinssatz wie erwartet bei 5,25% – 5,5% belassen. Auch die Aussagen von Zentralbankchef Powell wurden als dovish (wirtschaftsfreundlich) im Unterschied zu hawkish (inflationskämpferisch) interpretiert.

Tatsächlich stiegen die im Markt gepreisten Erwartungen für Leitzinssenkungen für Juni 2024 in den darauffolgenden Tagen an. In einer Rede vor ein paar Tagen versuchte Jerome Powell die Marktinterpretation zurecht zu rücken, indem er die Neigung der Zentralbank für Leitzinsanhebungen hervorhob: „Der Offenmarktausschuss der US-Notenbank (Federal Open Market Committee, FOMC) ist bestrebt, die Geldpolitik so restriktiv zu gestalten, dass die Inflation im Laufe der Zeit auf 2 % gesenkt werden kann; wir sind nicht zuversichtlich, dass wir dies erreicht haben. […] Sollte es angebracht sein, die Politik weiter zu straffen, werden wir nicht zögern, dies zu tun.“

Fazit: Inflation und Konsum im Fokus

Die Renditen von Staatsanleihen werden erst dann nachhaltig fallen, wenn die Indikatoren auf eine deutliche Abschwächung des Wirtschaftswachstums, einem Anstieg der Arbeitslosenrate und einem weiteren Rückgang der Inflation hindeuten. Weil das Wirtschaftswachstum zu einem guten Teil vom privaten Konsum getrieben wird, wird die Veröffentlichung der Einzelhandelsumsätze für den Monat Oktober am kommenden Mittwoch einen wichtigen Hinweis über das wirtschaftliche Momentum geben.

Weiters wird die Konsumentenpreisinflation für den Monat Oktober am kommenden Dienstag ein Update zur Inflationsdynamik liefern. Im Basisszenario ist es zu früh, um auf weitere Signale für eine „weiche“ Landung der Wirtschaft zu setzen. Vor allem deshalb, weil die Inflationsrisiken nach oben gerichtet sind.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Netflix – Drehbuch einer Erfolgsgeschichte

Netflix ist heutzutage jedem und jeder ein Begriff. Vom DVD-Verleih hat sich das Unternehmen zum weltweit bekannten Streamingdienst entwickelt. Die Geschichte des Unternehmens ist dabei auch ein Beispiel dafür, welch wichtige Rolle der High-Yield-Markt bei Unternehmensanleihen für junge und innovative Unternehmen sein kann.