Q: Was passiert eigentlich gerade in Venezuela?

A: Seit dem Tod von Langzeitpräsident Hugo Chavez hat sich Venezuela politisch destabilisiert und die aktuelle Regierung hat das Land mit den größten Ölreserven der Welt in eine wirtschaftliche Krise manövriert. Internationale Sanktionen haben die wirtschaftliche Lage im Land weiter verschärft. Innenpolitisch ist ein Machtkampf zwischen Präsident Maduro und dem Oppositionsführer Guaido, sowie deren Anhänger entbrannt. Noch unterstützt das Militär den amtierenden Präsidenten, jedoch kann man von einer ausgewachsenen Staatskrise sprechen.

Q: Wie betrifft uns das als Investoren?

A: Venezuela ist ein hochverschuldetes Land und steht nun kurz vor der Pleite. Internationale Sanktionen haben es dem Land unmöglich gemacht, sich zu refinanzieren und Regierungsgelder im Ausland sind eingefroren. Der staatliche Ölkonzern ist bereits zahlungsunfähig. Der Markt, getrieben von einer augenscheinlich naiven Suche nach Rendite, schien dieses Ausfallsrisiko jedoch massiv zu unterschätzen und kaufte weiterhin Staatsanleihen Venezuelas, um von der hohen Rendite zu profitieren.

Dies fand ein jähes Ende als mit Juli 2019 der Index-Provider beschloss, die Gewichtung Venezuelas bis November 2019 im Vergleichsuniversum sukzessive auf null zu stellen. In die registrierten Sekundärmarktpreise kam plötzlich Bewegung (nach unten), vermutlich ausgelöst von Zwangsverkäufen seitens Emerging Markets ETF`s und einem endlich realitätsnahen Markt-Repricing von Recovery Values in einer unvermeidlichen Umschuldung.

Quelle: Bloomberg und Erste AM. Hinweis: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Bloomberg und Erste AM. Hinweis: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

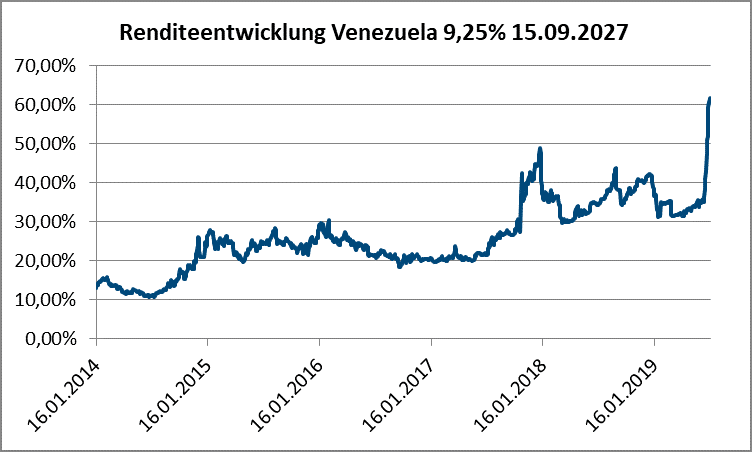

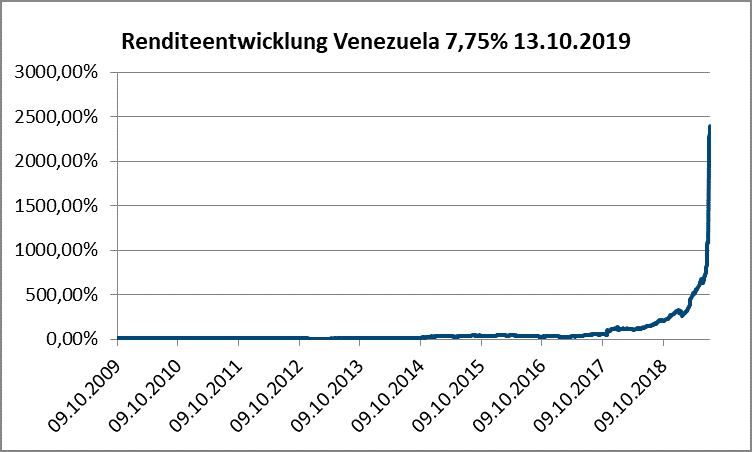

Die Grafiken zeigen die Renditeentwicklung von zwei ausgewählten venezolanischen Staatsanleihen in USD. Die kurze Anleihe die Endfälligkeit am 13.10.2019 und die Explosion der Rendite auf nahezu 2.400% spiegelt sich im Verfall des Cash Preises der Anleihe nieder. Aktuell würden Investoren 15 USD zahlen, sofern man überhaupt einen Käufer findet.

„In anderen Worten, der Markt rechnet nicht damit das Venezuela die Anleihe im Oktober zurückzahlt.“

Ähnlich verhält es dich bei der Anleihe mit der Endfälligkeit im September 2027. Die Ausgewiesene Rendite von knapp 62% entspricht einem Cash Preis von knapp unter 15 USD. Die verhältnismäßig niedrigere Rendite ist durch die längere Restlaufzeit zu erklären. Aber sowohl der Cash Preis als auch die Rendite deuten darauf hin das der Markt Venezuela im Default sieht.

Q: Wie sind wir in der Erste Asset Management mit dem Thema Venezuela umgegangen?

A: Die Gewichtung venezolanischer Aktiva vis-à-vis dem Vergleichs-Index war angesichts des seitens Fondsmanagements wahrgenommenen politischen Risikos schon seit mehreren Jahren eher defensiver Natur. Im Laufe des Jahres 2017 bis Anfang 2018 nahmen in der Analyse des Fondsmanagements die strukturellen und wirtschaftlichen Risiken massiv zu, die Umstände im Land deuteten längst auf eine früher oder später notwendige Umschuldung der Auslandsverbindlichkeiten hin.

Dieses Umschuldungsrisiko nahm das Fondsmanagement zum Anlass, die Gewichtung bereits im Frühjahr 2018 auf null zu reduzieren, wobei eine erhebliche Abweichung zum Vergleichsuniversum in Kauf genommen wurde.

Q: Was ist der Unterschied zwischen einem ETF und einem aktiv gemanagtem Fonds?

A: Ein ETF bildet einen Vergleichs-Index unabhängig jeglicher Analyse und qualitativer Einschätzung ab. Es wird quasi blind gekauft, was der Index vorgibt, ohne jegliche Abwägung von Risiko zu Chancen zu berücksichtigen. ETFs sind Preisnehmer. Das bedeutet sie müssen ihre Transaktionen zur Nachbildung des Vergleichsuniversums zu jedem Preis machen!

Aktive gemanagte Fonds orientieren sich am selben Vergleichs-Index, jedoch kommen hier im Rahmen der Veranlagung Risiko-Chancen Überlegungen zum Einsatz und Wertpapiere müssen nicht um jeden Preis gekauft bzw. verkauft werden, da bewusst Abweichungen zum Vergleichsuniversum in Kauf genommen werden. Aktiv gemanagte Fonds bieten die Möglichkeit sich rechtzeitig aus Krisenhotspots zurückzuziehen und die mit der Herde über die Klippe zu laufen.

Q: Was haben der Markt und wir daraus gelernt?

A: Der Markt ist getrieben von psychologischen Effekten wie „Angst“, „Gier“ und „Herdenverhalten“. Die Historie hat gezeigt, dass der Markt zwar kurzfristig aus Krisen lernt, langfristig aber dazu tendiert, diese auch wieder zu vergessen. Bei einer reinen, blinden Abbildung des Vergleichs-Index durchläuft er dieses Muster mit seinen Extremen immer wieder.

Als aktiver Fondsmanager mit einem konservativen Ansatz – also dem Ziel der Risikooptimierung – setzen wir uns selbst den Anspruch die extremen Auswirkungen dieses Zyklus für unsere Kunden zu vermeiden. Entsprechend sind wir stolz auf die vorausschauende Vermeidung jeglichen Venezuela-Risikos seitens des Fondsmanagements in unseren Staatsanleihen Fonds, welches einen positiven Ertragsbeitrag bewirkte.

INFO:

Eine Möglichkeit sich an der Lateinamerika-Story zu beteiligen ist unser global ausgerichteter Anleihenfonds, der in ausgewählte Anleihen aus Schwellenländern investiert. Mehr Informationen zu dem Fonds finden Sie unter ERSTE BOND EMERGING MARKETS

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.