Anleger in Österreich sind mit Aktien bereits vertraut. Besonders Aktienfonds und Mischfonds bieten die Möglichkeit, in eine Vielzahl von Unternehmen auf effiziente Weise zu investieren. Die Börsenlaufbahn aller Unternehmen beginnt mit dem Börsengang (das IPO, „Initial Public Offering“).

Zu diesem Zeitpunkt hat sich das Geschäftsmodell bereits bewährt und eine kritische Größe erreicht. Jetzt einer Börse gehandelt zu werden, ist der nächste Schritt, um sich für alle Anleger zu öffnen.

Eine neue Variante, an Investoren heranzutreten

Ein anders gestalteter Weg an die Börse hat seit 2020 an Bedeutung gewonnen. Der Begriff dafür lautet SPAC („Special Purpose Acquisition Company“). Was steckt dahinter? Ein SPAC ist eine Aktiengesellschaft, die an Investoren herantritt, um ihnen in einem ersten Schritt kein bestehendes Geschäftsmodell anzubieten.

Sondern: Das Kapital, das beim Börsengang hereinkommt, wird erst danach in ein oder mehrere vielversprechende Unternehmen investiert. Ein SPAC ist damit zu Beginn ein Auftrag, für das Kapital der Anleger Unternehmen auszusuchen.

Auch wenn das kurz paradox klingt, schafft diese Situation Vorteile für die Beteiligten. Die Anleger erhalten bereits jetzt die Möglichkeit, in Börsengänge zu investieren, auch wenn gerade keine anstehen. Zum Zeitpunkt eines Börsengangs sind die Aktien eines Unternehmens häufig vorteilhaft gepreist, um das Interesse zu schüren.

Somit ergibt sich über den Aktienkauf eines SPAC die Möglichkeit, in Zukunft bei einem Börsengang dabei zu sein, ohne dafür selbst einen geeigneten Kandidaten ausfindig machen zu müssen. Von Seiten der Unternehmen, die mit einem SPAC zusammenarbeiten, ist das eine Möglichkeit, kostengünstiger und schneller an die Börse zu kommen.

Der größte Mehrwert liegt im Team des SPACs selbst. An Bord eines SPACs sind von Anfang an Spezialisten für alle Themen, die mit Kapitalmarkt zu tun haben. Aber auch Branchenexperten, die gezielt an Unternehmen herantreten können, die bisher keinen regulären Börsengang ins Auge gefasst haben, obwohl ihr Geschäftsmodell das vielleicht rechtfertigen würde.

In weiterer Folge berät das SPAC-Team den Kandidaten auch darin, welche Maßnahmen hilfreich sind, um weiter erfolgreich zu sein. Das können durchaus auch Tipps zur Geschäftsstrategie sein.

Auch wenn dieses Konzept eher als für institutionelle Investoren geeignet erscheint, sind SPACs besonders in den USA ein Thema auch für Kleinanleger.

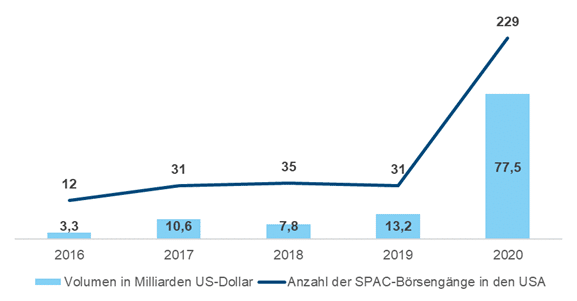

Grafik: Größe des SPAC-Marktes in den USA

Quelle: Bloomberg, EAM

Der genaue Ablauf

Ein SPAC wird als Aktiengesellschaft gegründet und unternimmt einen Börsengang. Interessierte Anleger kaufen Aktien, das Kapital daraus wandert auf ein Treuhandkonto. Von diesem Zeitpunkt an hat das Team des SPAC den Auftrag ein odere mehrer Unternehmen zu finden, in denen ein Mehrwert durch einen Börsengang geschaffen werden kann, und die aus der Zusammenarbeit mit den erfahrenen Experten des SPAC Nutzen ziehen.

Steht ein Ziel fest, stimmen alle Aktionäre darüber ab, ob es eine geeignete Wahl ist, oder lehnen es ab. Ist die Zustimmung erfolgt, fusionieren das übernommene Unternehmen und der SPAC, der zu diesem Zeitpunkt seinen Auftrag erfüllt hat und endet.

Die Frist zum Finden des Übernahmekandidaten beträgt typischerweise 2 Jahre, und kann auch erfolglos verstreichen. In diesem Fall endet der SPAC und das einbezahlte Geld wird zurückgezahlt.

Der Aktienkurs von SPACs, die noch kein Übernahmeziel gefunden haben, hat trotzdem eine Schwankungsbreite, die dem allgemeinen Aktienmarkt ähnlich ist. Oder sogar darüber liegt, weil dieses Thema die Phantasie der Investoren immer wieder besonders beflügelt.

SPACs für Spezialisten

SPACs, die bereits an einer Börse gehandelt werden, können danach unterschieden werden, ob sie einen Kandidaten suchen („without deals“), oder bereits einen gefunden haben („deal announced“), und ob es sich um mehrere Ziele handelt („diversified“).

Derzeit gibt es weltweit über 500 SPACs, etwa 25% haben bereits einen Übernahmekandidaten benannt. Die Börsenkurse von SPACs haben ein äußerst erfolgreiches Jahr 2020 hinter sich. Nach einem ebensolchen Start durchläuft das Segment seit Anfang März 2021 einen heftigen Kurseinbruch.

Im Zusammenhang mit SPACs denkt man häufig an den Bereich „Private Equity“. Die Übernahmekandidaten von SPACs sind zunächst „private“, um später durch die Fusion mit dem SPAC an die Börse gebracht zu werden, und „public“ zu gehen. Private Equity investiert ihrerseits in nicht börsengehandelte Unternehmen, und bedienen sich dabei eines Fonds.

Ein Aspekt ist hier auch, dass das Private Equity Team dem Unternehmen einen Mehrwert bieten soll. Gelegentlich mündet die Zusammenarbeit von Unternehmen mit Private Equity Fonds in einen Börsengang. SPACs sind in gewisser Weise ein Übergangsstadium aus der „private“ und der „public“ Welt des Kapitalmarktes.

Die Diskussion um SPACs wird mitunter kontroversiell geführt. Eine mögliche Kritik ergibt sich daraus, dass besonders für Kleinanleger die Kosten, die in den unterschiedlichen Stadien eines SPACs auflaufen, nicht ausreichend transparent gemacht werden.

Ein aktuelles Beispiel

Grab (www.grab.com) ist ein asiatischer Lieferdienst für Essen und Gebrauchsartikel, sowie ein Kurierdienst. Das Unternehmen wägt ab, einen bereits bestehenden SPAC für einen raschen Börsengang zu nützen, der ein Volumen von 40 Milliarden US-Dollar erreichen könnte. (Quelle: The Wall Street Journal)

Fazit

Die Möglichkeit, am Börsengang von interessanten Unternehmen z.B. aus dem Technologiebereich oder aus dem Gesundheitswesen teilnehmen zu können, die sonst vielleicht nicht an die Börse gehen würden, oder bei deren Börsengang die Anleger nicht von Anfang an dabei sein könnten, hat das Interesse an SPACs geweckt. SPACs sind Aktiengesellschaften, die ihre Anteile anbieten im Gegenzug für den Auftrag, eine Beteiligung an einer oder mehrere Firmen zu erwerben, die jetzt noch unternehmergeführt sind, und so an die Börse kommen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Lieber Herr Süttinger, danke für den sehr gut erklärten Begriff n Ihrem Blog!

Sind SPACs damit nicht eigentlich ein Pendant zu PE-Fonds, allerdings ohne große Einstiegsschwelle, somit auch für Kleinanleger möglich?

Der Nachteil ist halt, dass der Käufer des SPAC vorher nicht weiß, was er dann konkret haben wird …

LG Alfred Scharfetter