Die Aktienmärkte haben im Jahr 2022 bislang deutliche Verluste hinnehmen müssen. Sowohl der US-amerikanische als auch der europäische Markt korrigierten um ca. 20%, technologielastige Indizes verloren sogar noch stärker. Als Grund werden oft die Inflation und die steigenden Zinsen genannt. Doch warum ist das so?

Zinsen haben Einfluss auf die Bewertung von Aktien

Zunächst zur Theorie: Traditionelle Aktienbewertungs-Modelle diskontieren die zukünftigen Gewinne mit einer Risikoprämie und einem Zinssatz ab. Ein einfaches Modell ist das Gordon Growth Modell. Die Formel lautet:

D / (r-g) = Fairer Wert

Wobei gilt:

D: erwartete Dividende/ Jahr

r: Diskontierungsrate

g: ewige Wachstumsrate

Die Diskontierungsrate wird oft auch als Eigenkapitalkosten bezeichnet. Diese wiederum setzt sich zusammen aus einem risikolosen Zinssatz, einer Risikoprämie und dem relativen Risiko (Beta-Faktor).

Schauen wir uns ein Beispiel an, wie sich der Faire Wert verändert, wenn der Zinssatz von 1% auf 3% steigt. Wir belassen alle anderen Input-Faktoren unverändert.

Im ersten Fall gehen wir von einer Diskontierung von 6% aus (1% Zins, 5% Eigenkapitalkosten), im zweiten Beispiel erhöht sich die Diskontierung auf 8%.

In beiden Fällen nehmen wir eine Dividende von €10 und eine Wachstumsrate von 3% an.

Fairer Wert Beispiel 1: 10 / (6%-3%) = €333

Fairer Wert Beispiel 2: 10 / (8%-3%) = €200

Anhand dieses Beispiels haben wir verdeutlicht, dass ein Zinsanstieg von 2% den fairen Wert einer Aktie um 40% reduzieren kann.

Doch warum soll eine Aktie plötzlich weniger Wert sein, wenn beispielsweise die Ertragslage gleichbleibt? Ganz einfach: Wenn die Inflation steigt, verlangen Investoren höhere Erträge, um die Geldentwertung auszugleichen. Damit muss eine Aktie zunächst fallen, damit zukünftige Erträge steigen. In der Praxis ist es dennoch schwieriger, denn Investoren müssen auch berücksichtigen, dass steigende Preise dazu führen, dass Aufwendungen für Rohstoffe, Handelswaren und Löhne steigen. Es stellt sich die Frage, inwieweit die Unternehmen diese Kosten an die Kunden weitergeben können? Vereinfacht gesagt: Wie entwickeln sich die Gewinne kurzfristig? Generell erhöhen sich jedenfalls die Unsicherheiten, was sich in erhöhter Volatilität widerspiegelt.

Wie wirkt sich das in der Praxis aus?

Soweit die Theorie zu Inflation, Zinssatz und Bewertung. Was ist in diesem Jahr nun konkret an der Inflations- und Zinslandschaft passiert?

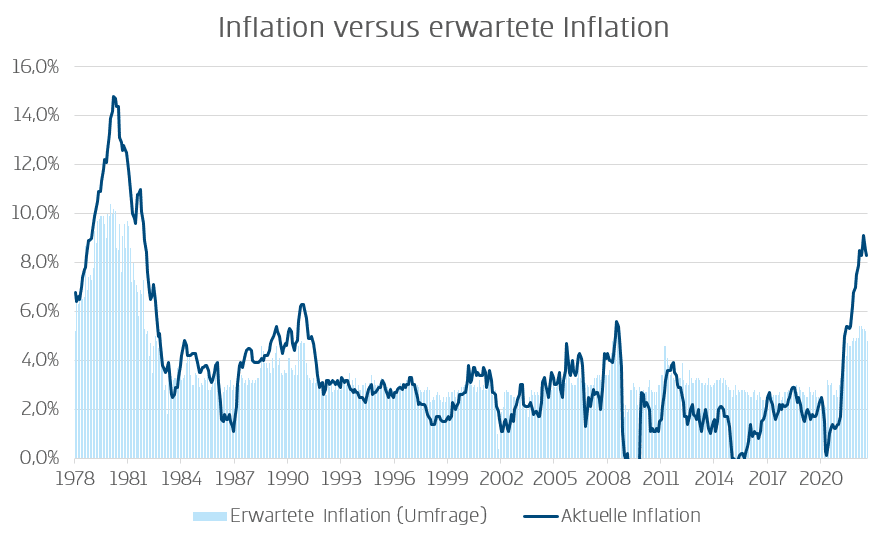

Abbildung (1) zeigt die tatsächliche und die erwartete Inflation in den USA der vergangenen 45 Jahre. Mit knapp 9% wurde eine Teuerung erreicht, wie sie in 30 Jahren nicht mehr zu beobachten war. Entscheidend ist, dass die erwartete Inflation ebenfalls gestiegen ist, d.h. Marktteilnehmer erwarten, dass die Inflation zwar zurückkommen, aber auf einem höheren Niveau als vor der Corona-Pandemie verharren wird.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

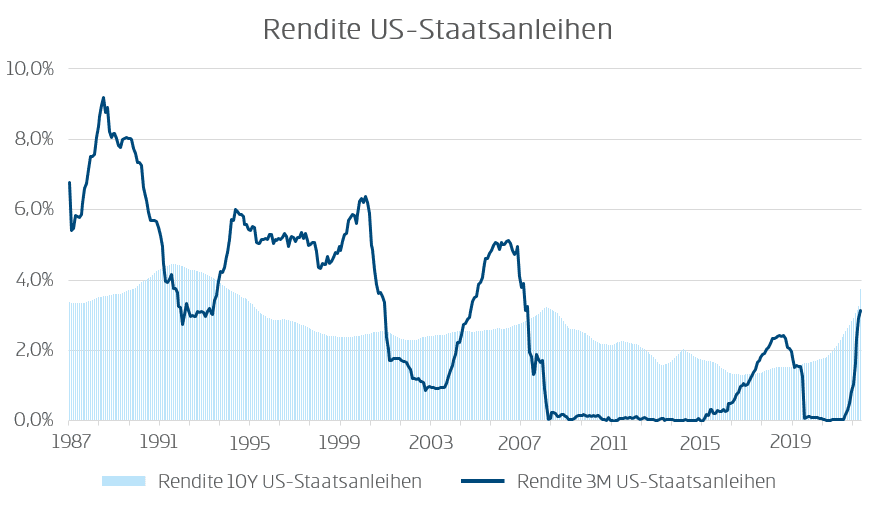

Die steigende Inflation führt unweigerlich zu höheren Zinsen. Wie aus Abbildung (2) zu erkennen ist, steigt die Rendite 10-jähriger US-Anleihen bereits seit Mitte 2020 und hat mit zuletzt 3,8% ein mehrjähriges Hoch erreicht. Die Rendite von 3-monatigen Anleihen steigt erst seit kurzem, dafür aber mit atemberaubender Geschwindigkeit. Wie zuvor im Text schon erklärt, führt dieser Anstieg zu einer markanten Neubewertung des Marktes. Höhere Zinsen bedeuten bei der Bewertung von Aktien einen höheren Diskontierungssatz. Bleiben alle anderen Parameter gleich, so verringert sich der faire Wert einer Aktie.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Der Zusammenhang zwischen Inflation und Gewinnrendite

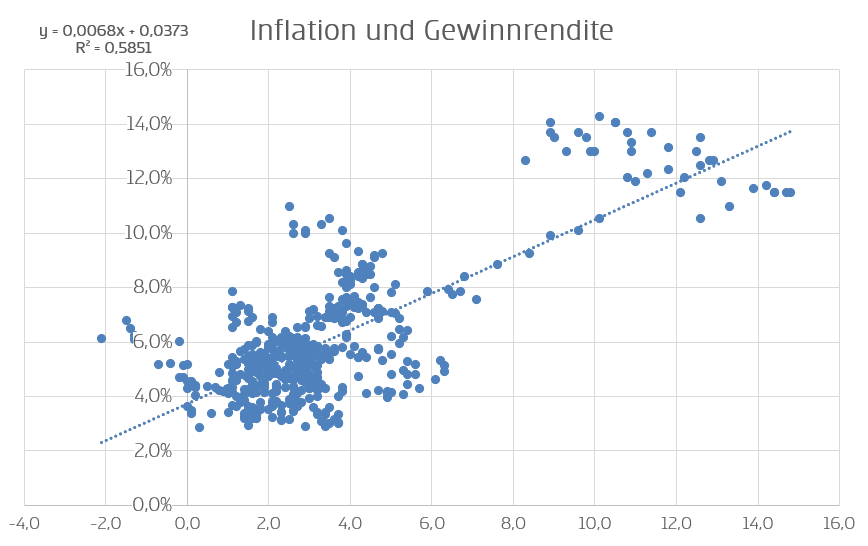

Abbildung (3) zeigt die Abhängigkeit der Gewinnrendite (Kehrwert des Kurs-Gewinn-Verhältnisses) von US-Unternehmen zur jeweiligen Inflation. Dabei rechnen wir mit einer um ein Jahr verzögerten Gewinnrendite, da der Markt eine gewisse Zeit braucht, um auf eine Veränderung zu reagieren (Versuche haben gezeigt, dass 1 Jahr eine gute Annahme ist). Eine Regression-Berechnung ergibt, dass die Inflation zu 58% das Niveau der Gewinnrendite erklärt. Andere Faktoren, die einen Einfluss haben (können) sind z.B. die Profitabilität, die Dividendenrendite, oder die erwartete Inflation in der Zukunft.

Die Regression ergibt, dass bei einer erwarteten Inflation von 4,6% die Gewinnrendite in 12 Monaten bei 6,6% sein sollte. Das entspricht einem Kurs-Gewinn-Verhältnis (KGV) von 15,1. Basierend auf einem aktuellen KGV von 18,8 ergibt sich ein weiteres Korrekturpotenzial von 19% abzüglich der erwarteten Gewinnsteigerung der Unternehmen im nächsten Jahr.

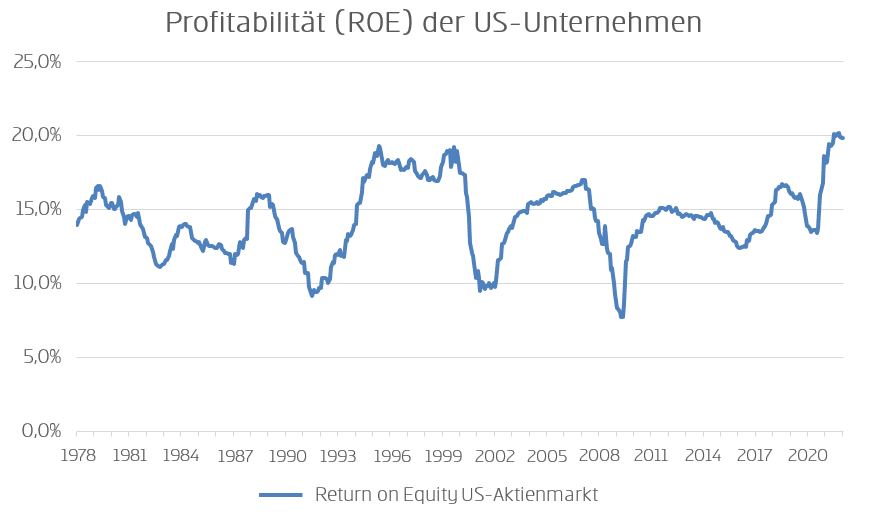

Doch wie die Regressionsberechnung zeigt, ist die Inflation nur die „halbe Wahrheit“. So kann etwa auch eine hohe Profitabilität eine geringere Gewinnrendite rechtfertigen. Denn je profitabler ein Unternehmen ist, desto mehr Dividenden können ausgeschüttet werden, Aktien zurückgekauft werden oder Geld in gewinnbringende Investitionen gesteckt werden. Abbildung (4) zeigt, dass trotz der höheren Inflation die Profitabilität (Return on Equity) der US-Unternehmen weiterhin sehr hoch ist. Solange dies der Fall ist, darf eine unterdurchschnittliche Gewinnrendite vorausgesetzt werden. Die Profitabilität ist schwer zu prognostizieren. Steigende Löhne und höhere Zinsen können aber das Niveau senken.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

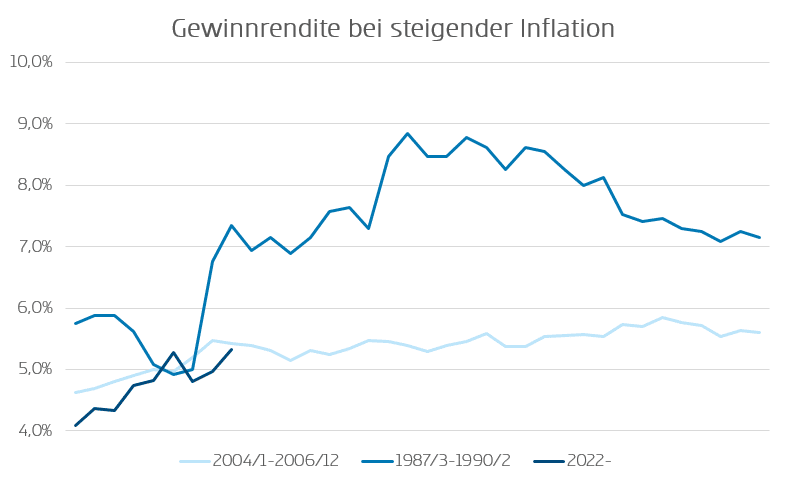

Abbildung (5) zeigt die Entwicklung der Gewinnrendite in den USA in Phasen steigender Inflationserwartungen, ähnlich wie wir sie heute sehen. Die Gewinnrendite von 1987-1990 war vergleichsweise deutlich höher als während der Jahre 2004-2006. Die heutige Profitabilität ist eher vergleichbar mit den Jahren 2004-2006 als in der Phase ´87-´90. Daraus könnte man eine „faire“ Gewinnrendite von 5,3% (Durchschnitt der Jahre 2004-2006) ableiten. Das setzt selbstverständlich voraus, dass sich die aktuelle Inflation in den USA von 8,3% in Richtung 4,6% annähert. Sollte die Inflation bei 8% verharren, müssen wir eine Gewinnrendite von 8-9% zugrunde legen. Das würde bedeuten, dass der Aktienmarkt auch auf heutigem Niveau ca. 30-40% zu teuer ist. Diese Zahlen machen deutlich, warum Investoren sehr nervös auf die Entwicklung der Inflation schauen und auch reagieren.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Fazit: Höhere Zinsen drücken die Kurse von Aktien

Durch die stark gestiegene Inflation sind die Notenbanken gezwungen an der Zinsschraube zu drehen. Höhere Zinsen schlagen sich bei der Bewertung von Aktien in einer höheren Diskontierungsrate nieder, womit sich der faire Wert einer Aktie bereits bei relativ gesehen geringen Änderungen der Zinssätze deutlich reduzieren kann.

Abschließend können wir festhalten, dass der US-Markt nach der Korrektur annähend fair bewertet ist, falls sich die Erwartung realisiert, dass die Inflation auf 4,6% zurückgeht. Sollte dies nicht der Fall sein, könnten wir weiter fallende Kurs auch im nächsten Jahr sehen. Schon alleine deshalb ist es richtig und wichtig, dass die FED ihren Schwerpunkt auf die Bekämpfung der Inflation setzt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.