Mitte August sorgte ein kleines Beben an den New Yorker Börsen für Aufregung.

Sowohl der Dow Jones Industrial Index als auch der Nasdaq Composite Index gingen am 14. August mit satten Einbrüchen von je mehr als 3 Prozent aus dem Handel. Massive Indexverluste an den Aktienmärkten weltweit waren die Folge.

Dabei hatten in den Tagen zuvor Signale einer Entspannung im Handelsstreit zwischen den USA und China eigentlich für hervorragende Stimmung unter den Anlegern gesorgt. Auch der US-Präsident hatte sich nicht auffällig geäußert. Was hatte also den plötzlichen Einbruch an den Börsen verursacht?

Was verrät die Zinskurve über die Wachstumserwartungen?

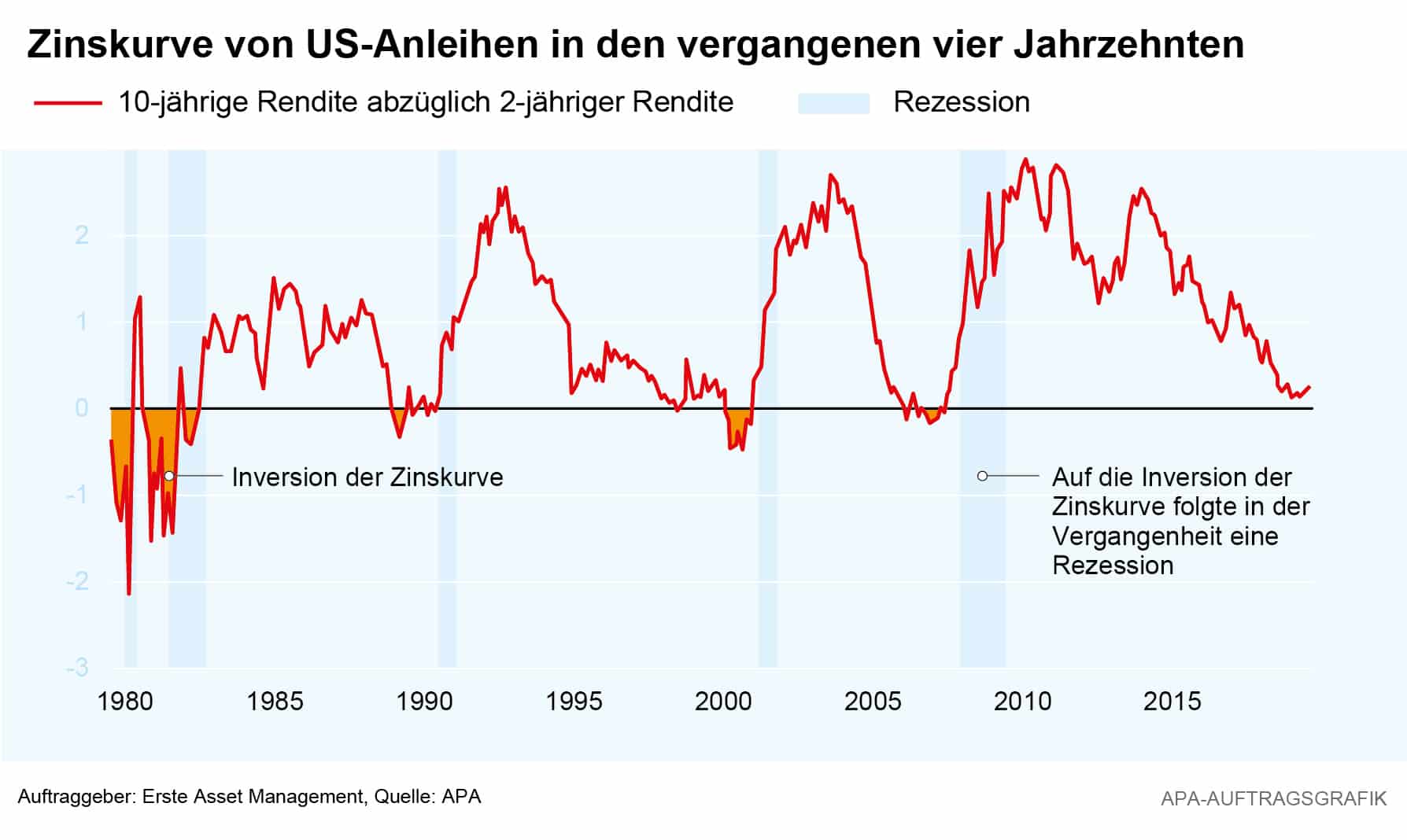

Am US-Anleihenmarkt war die Rendite für Staatsanleihen mit einer Laufzeit von zwei Jahren über jene für zehnjährige Schuldverschreibungen gestiegen. Eine solche seltene Situation erzeugt eine inverse Zinskurve. Zuletzt war dies 2007 Fall und allen Rezessionen der US-Wirtschaft in den vergangenen fünf Jahrzehnten ging eine inverse Zinskurve voraus. Daher gilt die als zuverlässiger Vorbote einer Rezession.

Denn wenn Anleger dem Staat Geld leihen, begnügen sie sich üblicherweise bei kurzfristigen Anleihen mit einer niedrigeren Rendite als bei Anleihen, die über zehn oder mehr Jahre laufen. Die Logik dahinter ist einfach: Je kürzer die Laufzeit, umso überschaubarer ist das Risiko der Anlage und damit sinkt die geforderte Verzinsung.

Warum spielt die inverse Zinskurve so eine große Rolle?

Eine inverse Zinskurve deutet darauf hin, dass sich diese Einschätzung der Anleger umgekehrt hat. Sie halten dann das kurzfristige Risiko für höher als jenes für länger laufende Investments. In anderen Worten halten sie es für möglich, dass sich das Wirtschaftswachstum demnächst so sehr abschwächt, dass es dem Staat schwerer fallen wird, seine Schulden zurückzuzahlen.

Gleichzeitig rechnen sie langfristig mit niedrigeren Zinsen, weil sie davon ausgehen, dass die Zentralbanken der Wirtschaft mit billigerem Geld unter die Arme greifen werden müssen.

In diesem Umfeld wird es auch für Unternehmen und Konsumenten teurer, sich kurzfristig Geld zu leihen. Sie schieben daher Investitionen und Kaufentscheidungen auf, weil sie davon ausgehen, dass die Zinsen zu einem anderen Zeitpunkt wieder günstiger werden.

Dies reduziert Investitionen und Konsum, die einen großen Teil wirtschaftlicher Aktivitäten ausmachen und reduziert so tatsächlich das Wirtschaftswachstum.

Warum hat sich die Zinskurve gedreht?

Die Rendite kurzfristiger Anleihen hängt stark von der Zinspolitik der jeweiligen Notenbank ab, weil die Leitzinsen die Attraktivität anderer Finanzprodukte maßgeblich beeinflussen. Langfristige Staatspapiere werden eher von den Inflationserwartungen geprägt, da Anleger bei langen Laufzeiten besonders auf Wertstabilität achten.

In den vergangenen Jahren hat die Federal Reserve (Fed) die Zinsen schrittweise angehoben, was die Renditen zweijähriger Bonds antrieb. Als sie im März überraschend ankündigte, die Geldpolitik wieder zu lockern, normalisierte sich die Zinskurve noch einmal.

Doch als die Fed im Juli schließlich das erste Mal seit 2008 die Leitzinsen senkte, flachte die Zinskurve weiter ab und invertierte zuletzt schließlich.

Grund dafür sind die zunehmenden Sorgen, dass sich die globale Wachstumsschwäche getrieben durch Handelskonflikte weiter ausbreitet und lockerere Geldpolitik allein dagegen nicht mehr ankommen könnte.