Interview mit Prof. Dr. Ernest Gnan, Generalsekretär von SUERF – The European Money and Finance Forum und ehemaliger Leiter der Abteilung für Volkswirtschaftliche Analysen der Oesterreichischen Nationalbank. Die hier vertretenen Meinungen sind rein persönlich und bilden keine offiziellen Positionen der OeNB oder des Eurosystems.

Wie sehen die Prognosen für das Wirtschaftswachstum in den nächsten Monaten aus?

Die jüngsten Prognosen der OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, Anm.) bzw. des IWF (Internationaler Währungsfonds), die im September bzw. Oktober veröffentlicht wurden, deuten auf eine massive Wachstumsabschwächung in vielen Ländern hin. Russlands Wirtschaft schrumpft heuer sanktionsbedingt um 5,5%, aber auch die anderen Länder leiden unter der aktuellen Lage: z.B. wird für Deutschland und auch Italien für nächstes Jahr eine Rezession vorausgesagt. Auch gemäß der jüngsten EZB-Prognose könnte der Euroraum nächstes Jahr statt eines schwachen positiven Wachstums (+0,9%) in einem ungünstigen Gas- und Ölpreis-Szenario in eine Rezession (-0,9%) kippen.

Die hohen Preise sind der Hauptgrund, dass Unternehmen und Private zunehmend in finanzielle Engpässe kommen. Wird die Inflation noch weiter steigen?

Der vorhin erwähnte Wachstumseinbruch erfolgt gleichzeitig mit einem massiven Anstieg der Inflation. Der IWF spricht in seinem aktuellen „World Economic Outlook“ daher bereits von einer „Krise der Lebenshaltungskosten“ („cost-of-living crisis“). Im Euroraum schrammen wir derzeit an der 10%-Inflationsmarke. Selbst die um die Energie- und Nahrungsmittelpriese bereinigte Inflation erreicht 4%. Derzeitige Prognosen gehen davon aus, dass die Inflation bis 2024 wieder auf etwas über 2% zurückgeht. Denn wenn die Energiepreise schon einmal so hoch sind und nicht weiter steigen, ergibt sich daraus keine weitere Inflation mehr.

Die Hauptgefahr für die Inflation rührt jetzt von sogenannten Zweitrundeneffekten. Wenn etwa die Löhne sehr stark stiegen, dann würde dies zu einer Verfestigung der heimischen Inflation führen. Auch die Gewinnspannen der Unternehmen spielen eine wichtige Rolle. Und letztendlich gilt jede Prognose nur unter der Voraussetzung, dass keine weiteren einschneidenden unvorhersehbaren Ereignisse etwa auf geopolitischer Ebene passieren – der jüngste OPEC-Beschluss, die Fördermengen zu drosseln, ist ein Beispiel für derartige Entwicklungen.

Diese Prognosen sind doch mit einigen Risiken behaftet?

Das stimmt, ein langdauernder Krieg in der Ukraine und Rationierungen der Energieversorgung bei Unternehmen und privaten Haushalten könnten angebotsseitige Engpässe verschärfen und gleichzeitig das Vertrauen und somit die Nachfrage weiter beeinträchtigen. Es besteht auch massiver Aufwärtsdruck bei den Löhnen, wie die aktuellen Lohnverhandlungen zeigen. Die Inflation, die anfänglich nur von der Energie getrieben wurde, breitet sich zunehmend auf andere Bereiche aus. Der Kostendruck für Unternehmen hat zugenommen: In Deutschland etwa sind die Vorleistungskosten für die Produktion beinahe auf das Eineinhalbfache gestiegen. Das frisst sich mit einer Verzögerung von einigen Monaten bis zu einem Jahr auch in die Konsumentenpreise durch.

Wie beeinflusst die aktuell sehr hohe Inflation die Inflationserwartungen?

Für die Geldpolitik ist es zentral, dass die Menschen fest davon überzeugt sind, dass die EZB die Inflation wieder zum Ziel von 2% zurückbringen wird. Wäre das nicht der Fall, müsste die EZB die geldpolitischen Zügel umso straffer anziehen, um den Preisauftrieb wieder zu dämpfen – mit höheren Kosten bei Wachstum und Beschäftigung. Derzeit zeigen Umfragen, dass die Öffentlichkeit darauf vertraut, dass die Inflation bis 2024 wieder auf ca. 2% zurück gebracht wird. Je länger die Inflation sehr hoch bleibt, desto größer wird das Risiko, dass das Vertrauen schwindet und die Inflationserwartungen nach oben rutschen. Es ist nun wichtig, dass die EZB durch klare Zinssignale dieses Vertrauen erhält und rechtfertigt. Gleichzeitig ist klar, dass die aktuelle Lage für die Geldpolitik sehr schwierig ist: es ist durchaus schmerzhaft und kann auch unpopulär sein, die Geldpolitik in einer sich abzeichnenden Rezession zu normalisieren.

„Es ist durchaus schmerzhaft und kann auch unpopulär sein, die Geldpolitik in einer sich abzeichnenden Rezession zu normalisieren.“

– Prof. Dr. Ernest Gnan, Generalsekretär von SUERF – The European Money and Finance Forum

Waren die Prognosen der Notenbanken zu optimistisch?

Rückblickend zweifelsohne, aber es gab in den letzten Jahren Ereignisse, die die Notenbanken – genauso wenig wie andere Experten und Beobachter – einfach nicht vorhersehen konnten. Wir haben es hier mit massiven „Serienschocks“ zu tun: Die globale Finanzkrise, die Euro-Staatsschuldenkrise, die Covid-Krise, und jetzt auch Russlands Krieg gegen die Ukraine mit den resultierenden Sanktionen: Die letzten drei Jahre haben massive Schädigungen der internationalen Produktionsketten und Verteuerungen bei Energie, Rohstoffen und Vorleistungsgütern mit sich gebracht. Kriege verursachen immer Inflation. Die erwähnte OECD-Prognose ist dementsprechend treffsicher mit „Paying the Price of War“ („Zahltag für den Krieg“, Anm.) betitelt.

Die Folge dieser Schocks ist, dass der Staat immer tiefer in die Wirtschaft eingreift. Kurzfristig verständliche Beruhigungspflaster bekommen Vorrang vor langfristig erforderlichen strukturellen Anpassungen. Am augenscheinlichsten ist das bei Energie: Russlands Krieg hat in gewisser Weise bewirkt, dass wir uns mitten in einer ungeordneten Energiewende finden. Die hohen Energiepreise drohen die Produktion lahmzulegen und schwächen gleichzeitig die Kaufkraft und Nachfrage. Für ein Energie-importierendes Land wie Österreich bedeutet das einen massiven, womöglich dauerhaften Wohlstandsverlust. Einziger Ausweg ist eine entschlossene Vorwärtsstrategie Richtung Ausbau der erneuerbaren Energie und Diversifizierung unserer außenwirtschaftlichen Verflechtungen.

Wohin führt die weitere geldpolitische Reise?

Bis 2019 haben sich weltweit Zinserhöhungen und Zinssenkungen verschiedener Zentralbanken ungefähr die Waage gehalten. 2020 haben die Zentralbanken weltweit als Reaktion auf die Pandemie die Zinsen gesenkt, nunmehr sehen wir als Antwort auf die globale Inflation bei fast allen Zentralbanken deutliche Zinsanhebungen. Für Anleger bedeutet das: eine Diversifizierung über verschiedene Länder funktioniert derzeit schlecht. Die US-Notenbank Fed peilt für Ende 2022 einen Leitzinssatz von über vier Prozent an. 2023 dürften die US-Zinsen noch ein Stück hinauf gehen. Bemerkenswert ist die klare Botschaft des Fed-Vorsitzenden Jerome Powell: Die Wiederherstellung der Preisstabilität wird erfordern, dass die Straffung der Geldpolitik eine ganze Weile anhält.

Auch die EZB wird die Leitzinsen in den nächsten geldpolitischen Sitzungen weiter erhöhen, wie EZB-Präsidentin Lagarde im September deutlich gemacht hat. Gleichzeitig muss man aber sehen, dass die Zinsanhebungen von einem extrem niedrigen Niveau erfolgen und die EZB-Geldpolitik aktuell noch weit davon entfernt ist, „restriktiv“ zu sein – treffender ist, von einer „Normalisierung“ der geldpolitischen Ausrichtung zu sprechen.

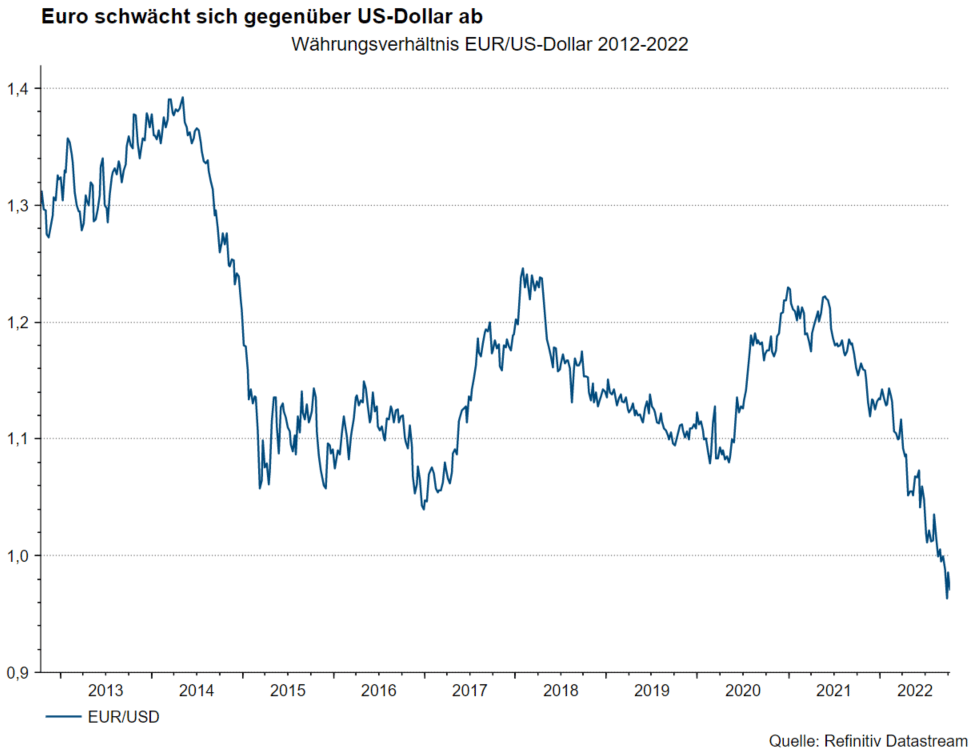

Was bedeutet das alles für die Wertentwicklung des Euro gegenüber dem Dollar? Sehen sie einen noch schwächeren Euro in der Zukunft?

Zum Wechselkurs kann ich nur zwei Dinge sagen: Der Euro-Dollar-Wechselkurs lag in all den Jahren, seitdem es den Euro gibt zwischen 0,80 und 1,60. Die starken Wechselkursschwankungen spiegeln wirtschaftliche Fundamentaldaten wie Wachstums-, Inflations- und Zinsunterschiede sowie außenwirtschaftliche Ungleichgewichte bzw. Erwartungen darüber wider. Aber auch Marktdynamiken und politische Faktoren spielen eine wichtige Rolle, wie der globale Status des US-Dollar als Reservewährung oder die Rolle des Schweizer Franken als sicherer Hafen in Krisenzeiten

Notenbanken äußern sich grundsätzlich sehr vorsichtig zum Wechselkurs – er bildet keine Zielgröße der Geldpolitik, auch kein Zwischenziel. Er ist nur insofern relevant, als er die heimische Inflation beeinflussen kann – beispielsweise verstärkt aktuell der schwache Eurowechselkurs den Inflationsdruck im Euroraum, etwa über höhere Energiepreise (die ja häufig in US-Dollar fakturiert werden). Die unüberschaubare Vielzahl an Einflussfaktoren auf den Wechselkurs bewirkt, dass es letztlich kein ökonomisches Modell gibt, das den Wechselkurs besser prognostiziert als ein einfacher Zufallsgenerator.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.