Der neue britische Premierminister, Boris Johnson, bereitet Großbritannien auf einen ungeregelten Austritt aus der Europäischen Union vor. Der Nachfolger von Theresa May hat sein Regierungsteam vor allem mit Brexit-Hardlinern besetzt.

Sollte es keine weiteren Verhandlungen und Zugeständnisse seitens der EU geben, werde Großbritannien die Union am 31. Oktober diesen Jahres ohne eine eigene vertragliche Regelung der künftigen Beziehungen verlassen, heißt es derzeit aus London.

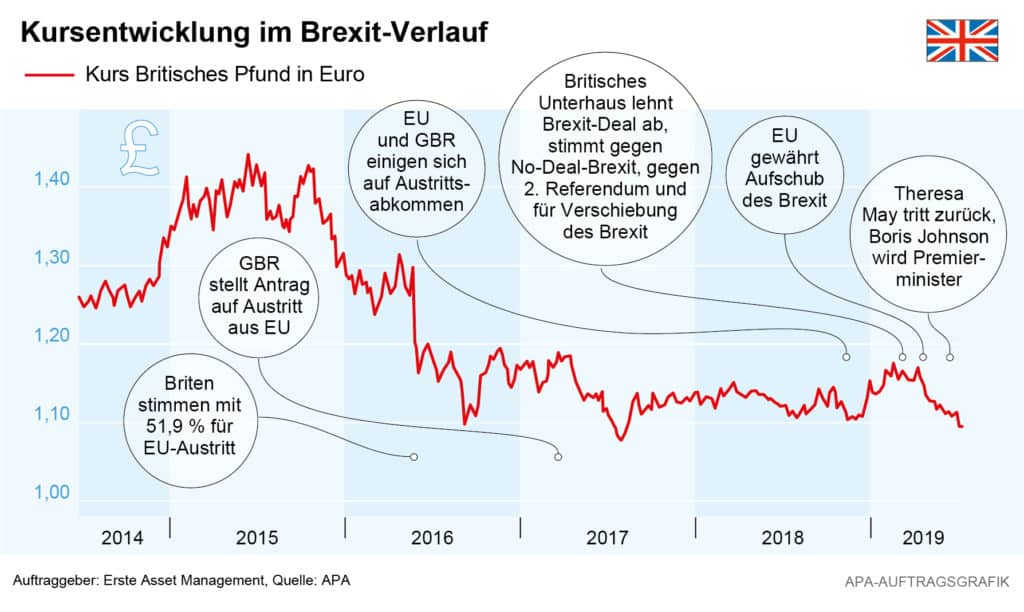

Der „Hard-Brexit“ wurde lange als wirtschaftlich ungünstigster Ausgang des ersten EU-Austritts der Geschichte beschrieben. Nun könnte dieses schlimmste Szenario tatsächlich Realität werden. Schon jetzt spürt das Vereinigte Königreich massive Folgen der wirtschaftlichen Unsicherheit, die der Brexit verursacht. Besonders sichtbar wird dies etwa beim Kurs des britischen Pfunds.

Historische Tiefstände

Die konjunkturellen Risiken des Brexit belasten den Wert der britischen Währung stark. Bereits unmittelbar nach dem Brexit-Referendum im Juni 2016 war das Pfund auf den tiefsten Stand seit mehr als 30 Jahren gefallen. Nach der mit 51,9 % knappen Mehrheit für den Austritt rutschte es unter die Marke von 1,35 US-Dollar. Mehr als drei Jahre und drei Regierungschefs später tendierte der Pfund-Kurs in der Vorwoche nun im Bereich von 1,21 US-Dollar.

Seit dem Votum verbilligte sich das Pfund zum Euro um etwas mehr als 13 %, alleine in den vergangenen zwölf Monaten ging es 2,8 % abwärts. Der Wechselkurs wirkt sich stark auf Beteiligungen und Anlageprodukte aus, die in der Finanzmetropole London gehandelt werden.

Am Aktienmarkt steht den klaren Währungsverlusten jedoch eine grundsätzlich positive Tendenz gegenüber. Der Leitindex der Londoner Börse FTSE-100 beispielsweise hat seit Juni 2016 um über ein Fünftel zugelegt. Während ein niedrigerer Pfundkurs britische Produkte außerhalb des Königreichs attraktiver macht, wird es für Briten teurer, etwa aus der Eurozone zu beziehen.

Doch entscheidend für die weitere Entwicklung der Wirtschaftsbeziehungen mit Großbritannien werden nicht Wechselkurseffekte sondern Handelshemmnisse sein. Diese werden in Form von weniger Rechtssicherheit, Zöllen und höherem Bürokratieaufwand durch einen „Hard Brexit“ wieder stärker erwartet.

Gegenmaßnahmen in Haushalts- und Geldpolitik

Davon scheint selbst die neue Regierung in London überzeugt: Sie hat in der Vorwoche 2,1 Milliarden Pfund zusätzlich für Vorbereitungen auf einen Brexit veranschlagt. Insgesamt hat das Finanzministerium damit für das laufende Haushaltsjahr 4,2 Milliarden Pfund eingeplant, um auf einen No-Deal-Brexit vorbereitet zu sein.

434 Millionen Pfund sollen eingesetzt werden, um etwa die Medizinversorgung durch zusätzliche Frachtkapazitäten, Lager und Vorräte sicherzustellen. Einer der Knackpunkte dürfte die Grenze zwischen dem EU-Land Irland und der britischen Provinz Nordirland werden, an der Kontrollen drohen, die dann den Warentransport verlangsamen und verteuern.

Die britische Notenbank will unterdessen auf einen harten Brexit nicht automatisch mit einer Änderung ihrer Zinspolitik reagieren. Das stellte der Chef der Bank of England (BoE), Mark Carney, Ende Juni bei einer Anhörung im Parlament klar.

Die britischen Währungshüter ließen den Leitzins zuletzt einstimmig unverändert bei 0,75 %. Zugleich betonten sie, eine „stufenweise und begrenzte“ Straffung der Geldpolitik werde nötig, um ihr Inflationsziel in den kommenden Jahren zu erreichen. Eine Zinserhöhung stehe aber unter dem Vorbehalt, dass der Brexit reibungslos gelinge – eine Annahme, die aktuell nicht an Wahrscheinlichkeit gewinnt.

Bei der Reaktion sei neben Angebot und Nachfrage eben der Pfund-Wechselkurs zu berücksichtigen, sagte Carney.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.