Die positive Reaktion der Aktienmärkte auf die Einigung zwischen den USA und China den Handelskonflikt vorerst nicht eskalieren zu lassen, war nur von kurzer Dauer. Die risikobehafteten Wertpapierklassen sind weiter unter Druck. Nach wie vor belastet eine Reihe von Faktoren die Märkte.

Handelskonflikt: Aufgeschoben ist nicht aufgehoben

US-Präsident Trump und der chinesische Präsident Xi Jinping haben am Rande des G20-Treffens in Buenos Aires eine Übereinkunft erreicht, unmittelbar keine weiteren Zollanhebungen vorzunehmen. Für die Dauer von 90 Tagen soll über neue Handelsbeziehungen verhandelt werden. Die Aussicht auf eine Einigung ist bescheiden. Denn das US-Handelsbilanzdefizit mit China wird groß bleiben und die vielfach kritisierten Praktiken von China wie erzwungener Know-How Transfer und Staatssubventionen werden Bestand halten. Dazu kommt, dass der strukturelle Aufstieg von China auf wirtschaftlicher, politischer und militärischer Ebene den Umstieg von einem unipolaren zu einem multipolaren System bedeutet. China versucht die Eindämmungsversuche (Containment) der USA zu überwinden. Die beiden Länder sind natürliche Rivalen.

Wachstumsabschwächung

Das reale globale Wirtschaftswachstum hat sich bereits von 3,8 Prozent (Wachstum im Quartalsabstand auf das Jahr hochgerechnet) im 3. Quartal 2018 auf 2,8 Prozent abgeschwächt (Quelle: Bloomberg/Erste AM). Eine Reihe von Konjunkturindikatoren deutet auf eine Fortsetzung der wirtschaftlichen Abschwächung hin. Zu nennen sind vor allem:

Flache Zinskurve in den USA

Der Abstand zwischen dem 10-jährigen und dem Drei-Monatszinssatz in den USA hat deutlich abgenommen (aktuell 0,49 Prozentpunkte). Generell gilt: Wenn die kurzfristigen Zinsen höher als die langfristigen sind (inverse Zinskurve), ist in der Vergangenheit eine Rezession eingetreten.

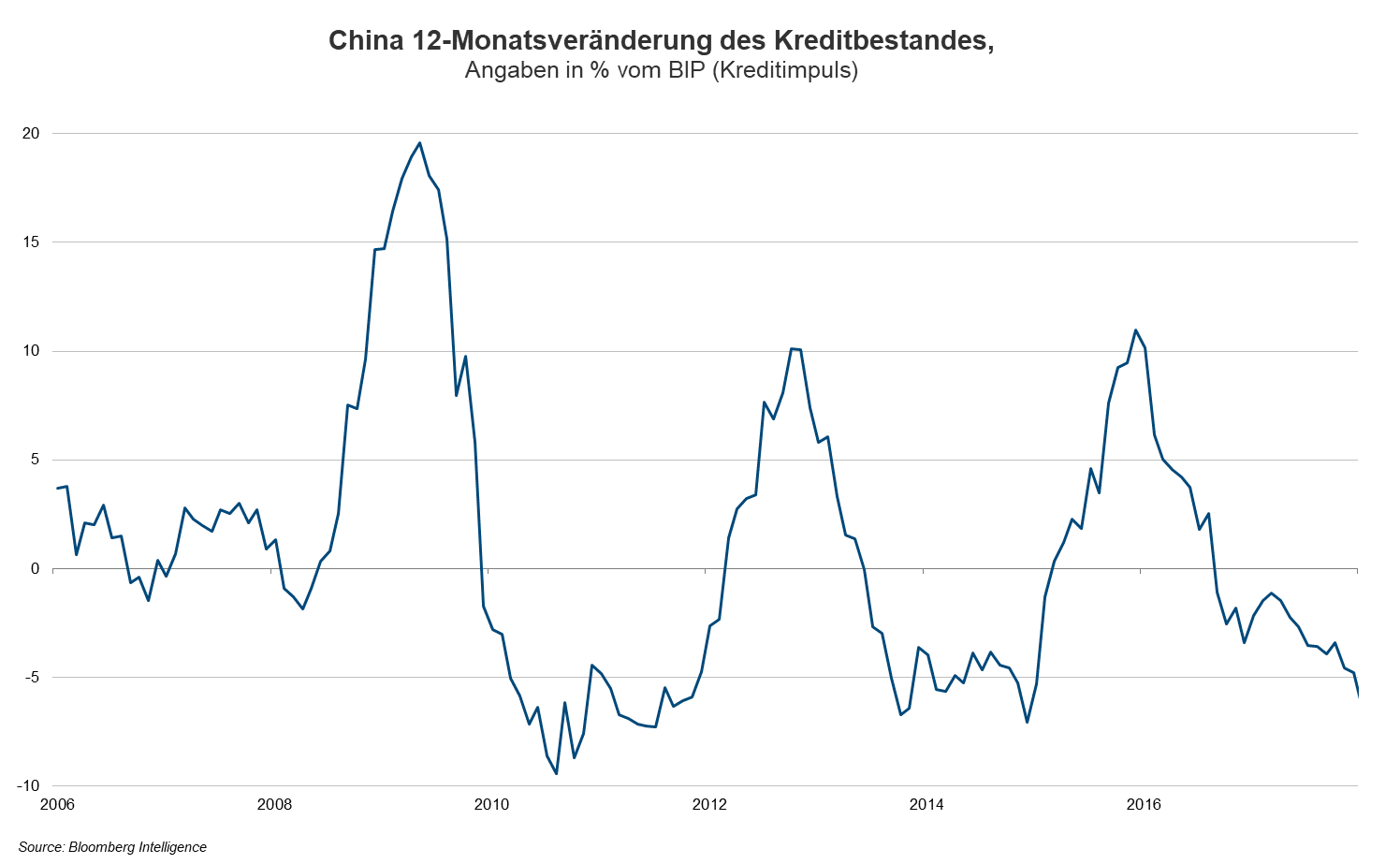

Negativer Kreditimpuls in China

Das Kreditwachstum in China sinkt. Wenn die Veränderung des Kreditbestandes unter dem nominellen Wirtschaftswachstum liegt, ist der Kreditimpuls negativ. D.h., das Kreditumfeld drückt auf die wirtschaftliche Aktivität.

Zwei Politikbereiche wirken diesen negativen Faktoren entgegen.

US-Zentralbank wird vorsichtiger

In den USA haben einige Zentralbankmitglieder mit Aussagen die Marktpreise für die zukünftigen Leitzinsanhebungen reduziert. Aktuell ist nicht einmal mehr eine vollständige Leitzinsanhebung für 2019 nach der allgemein erwarteten Anhebung im Dezember um 0,25 Prozentpunkte auf 2,25 – 2,50 Prozent eingepreist.

Im Kern geht es um das Konzept des neutralen Leitzinssatzes. Dieses Niveau wirkt weder dämpfend noch unterstützend auf die Wirtschaft. Der Pferdefuß dabei ist, dass dieser Zinssatz nicht genau geschätzt werden kann. Ein Politikfehler im Sinne von zu kräftigen Leitzinsanhebungen, die eine Rezession auslösen, ist damit eine substantielle Gefahr. Nun haben einige Zentralbankmitglieder in den letzten Wochen unterstrichen, wonach das untere Ende der Bandbreite der Schätzungen für den neutralen Zinssatz bald erreicht wird (dovish tone). Dahinter steckt wahrscheinlich die Annahme, dass einige zinssensitive Sektoren wie der private Immobilienmarkt Abschwächungstendenzen zeigen und zahlreiche Marktentwicklungen wie die Verflachung der Zinskurve (siehe oben), die Ausweitung der Renditeaufschläge für das Kreditrisiko und die Outperformance der defensiven Sektoren auf den Aktienmärkten auf einen Abschwung hindeuten.

Die US Notenbank kann allerdings nur solange zurückhaltend agieren, solange die Inflation nicht ansteigt. Tatsächlich werden die Inflationsraten aufgrund des gesunkenen Ölpreises in den nächsten Monaten sinken. Auch die Güterpreisinflation und ist rückläufig (auf globaler Ebene). Aber der Anstieg der Lohninflation deutet nach wie vor auf Aufwärtsrisiken bei der zugrundeliegenden Inflation hin.

Expansive Fiskalpolitiken

Insbesondere in den USA und China werden die Budgetdefizite ausgeweitet. Das hat einen mild unterstützenden Effekt auf das globale Wirtschaftswachstum.

FAZIT

Die Aussetzung von weiteren Zollanhebungen in den USA auf chinesische Importe, die vorsichtige Sprache der US-Zentralbank und die expansiven Fiskalpolitiken unterstützen die Wirtschaft und die Märkte. Die Risiken wie eine weitere Eskalation im Handelsstreit, eine weitere Abschwächung des globalen Wirtschaftswachstums (insbesondere jenes in China) und deutliche Fed-Leitzinsanhebungen aufgrund einer höheren Inflation dämpfen jedoch die Kursanstiege von risikobehafteten Wertpapierklassen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.