[post_poll id=“122616″]

Anfang vergangener Woche erreichte die Hoffnung auf eine baldige Lösung des Handelskonflikts zwischen den USA und China einen neuen Höhepunkt: Wegen „substanziellen Fortschritten“ bei den jüngsten Verhandlungen verschob US-Präsident Donald Trump eine Frist für neue Zölle auf Importe aus China. Dies teilte er – wie so oft – auf dem Kurznachrichtendienst Twitter mit.

Bis dahin hätten bereits ab dem 1. März wieder Zölle auf chinesische Waren erhöht oder neu eingeführt werden können. Danach sieht es nun erstmal nicht aus.

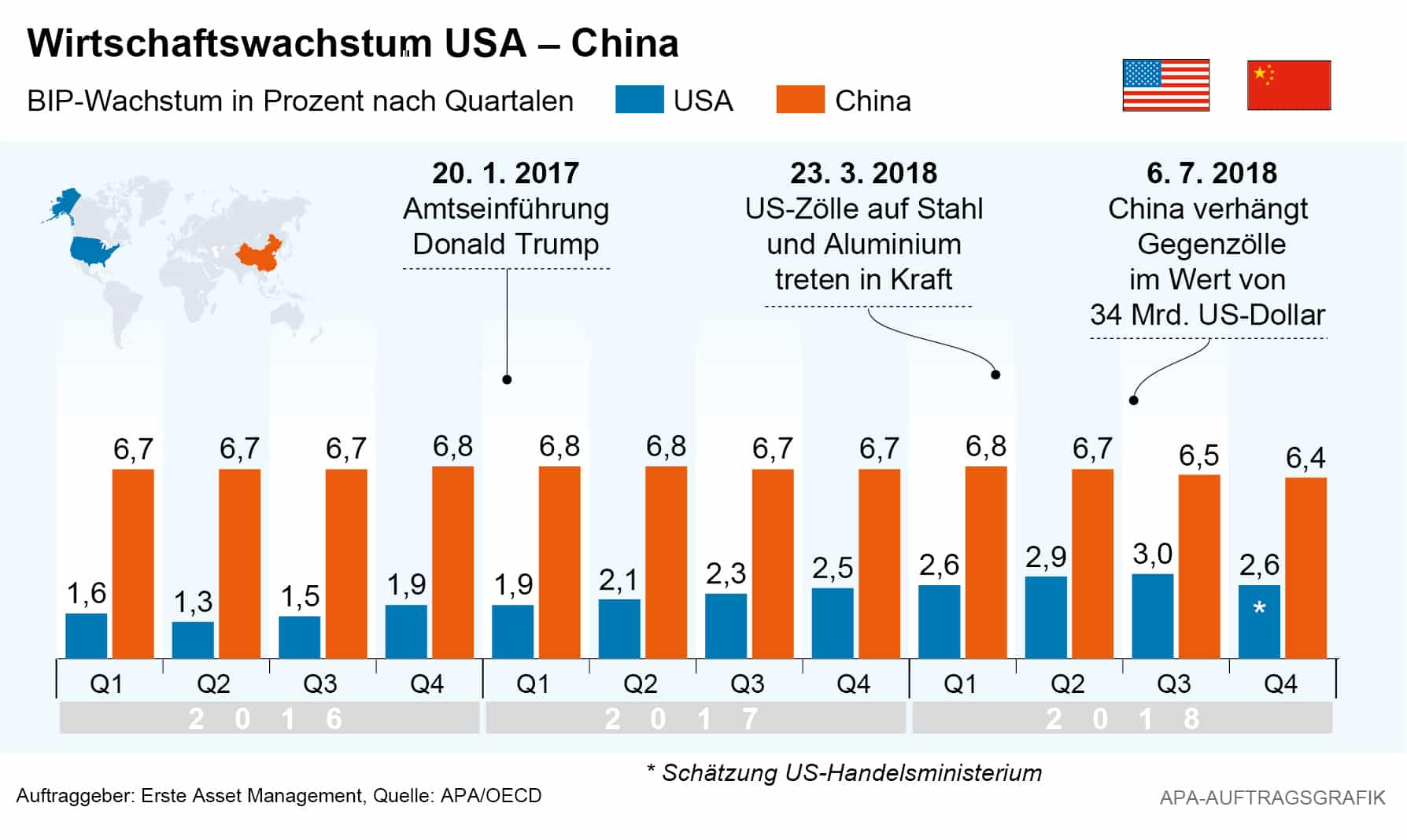

US-Wirtschaft verlor im 4. Quartal 2018 an Schwung

Aktuelle Konjunkturdaten zeigen hinsichtlich der bisherigen Auswirkungen des Handelsstreits auf die US-Wirtschaft ein gemischtes Bild. Im Gesamtjahr 2018 war das Bruttoinlandsprodukt (BIP) zwar um 2,9 Prozent und damit so stark wie seit 3 Jahren nicht mehr gewachsen, im vierten Quartal verlor das Wachstum allerdings an Schwung (Quelle: U.S. Department of Commerce, 28. Februar 2019). Wie das US-Handelsministerium am Donnerstag mitteilte, schrumpfte das Wachstum der US-Wirtschaft zwischen Oktober und Dezember auf analysierter Basis um 2,6 Prozent. Im dritten Quartal hatte das BIP noch nach dieser Berechnungsmethode um 3,4 Prozent zugelegt, nach 4,1 Prozent im zweiten Quartal. Nach der Rechenmethode der OECD, die Quartale mit dem jeweiligen Vorjahresquartal vergleicht, lag das Wachstum im dritten Quartal noch bei 3,0 Prozent, nach 2,9 Prozent im zweiten Quartal.

Chinesiche Wirtschaft äußerst schwach

Deutlicher dürfte Chinas Wirtschaft in Mitleidenschaft gezogen worden sein. Das chinesische Wachstum zeigte sich offiziellen Daten (Quelle: National Bureau of Statistics of China, 21. Jänner 2019) zufolge zuletzt äußerst schwach. Im vierten Quartal fiel das Wachstum auf 6,4 Prozent – nicht nur das langsamste Tempo seit der Finanzkrise, sondern seit 28 Jahren.

Wie stark die beiden größten Volkswirtschaften der Welt durch einen intensiveren Handelskrieg leiden würden, ist unter anderem Gegenstand einer aktuellen Untersuchung des Münchner Ifo-Instituts. In einer Studie im Zuge das Forschungsnetzwerks EconPol Europe (Quelle: „Trump’s trade attack on China – who laughs last?“, EconPol Policy Brief 13, Februar 2019) untersuchten Gabriel Felbermayr und Marina Steininger wie es sich auswirken würde, wenn die beiden Supermächte ihre Drohung von Aufschlägen von 25 Prozent auf alle Waren in die Tat umsetzen würden: „China würde in absoluten und relativen Zahlen viel mehr verlieren als die USA“, erklären die Ifo-Forscher. Die US-Wirtschaftsleistung würde um 9,5 Mrd. Euro sinken, die Chinas sogar um 30,4 Mrd. Euro.

Wie stark die beiden größten Volkswirtschaften der Welt durch einen intensiveren Handelskrieg leiden würden, ist unter anderem Gegenstand einer aktuellen Untersuchung des Münchner Ifo-Instituts. In einer Studie im Zuge das Forschungsnetzwerks EconPol Europe (Quelle: „Trump’s trade attack on China – who laughs last?“, EconPol Policy Brief 13, Februar 2019) untersuchten Gabriel Felbermayr und Marina Steininger wie es sich auswirken würde, wenn die beiden Supermächte ihre Drohung von Aufschlägen von 25 Prozent auf alle Waren in die Tat umsetzen würden: „China würde in absoluten und relativen Zahlen viel mehr verlieren als die USA“, erklären die Ifo-Forscher. Die US-Wirtschaftsleistung würde um 9,5 Mrd. Euro sinken, die Chinas sogar um 30,4 Mrd. Euro.

Selbst wenn es bei den bisher umgesetzten Zöllen bleiben sollte, sieht eine Behörde des US-Kongresses deutliche negative Folgen: Im Schnitt werde das Bruttoinlandsprodukt in den nächsten zehn Jahren jeweils um 0,1 Prozent geringer ausfallen, sollten die Zölle in der derzeitigen Höhe bestehen bleiben, hieß es Ende Jänner in einem Bericht des Congressional Budget Office (CBO) (Quelle: „The Budget and Economic Outlook: 2019 to 2029“, 28. Jänner 2019).

Zollstreit als Wechselbad der Gefühle

Wie dringend sich Marktteilnehmer nach einer Lösung des Streits sehnen, zeigten unter anderem die Reaktionen der Börsen auf Trumps zuversichtliche Nachrichten am vergangenen Montag. Der Shanghai Composite als Leitindex für die chinesische Festlandbörse kletterte nach Trumps Tweet um satte 5,60 Prozent nach oben. Auch die Wall Street ging an diesem Tag mit Verweis auf eine Entspannung zwischen den USA und China befestigt aus dem Handel.

Doch die Hoffnungen hielten nicht einmal eine Woche. Denn am selben Tag, an dem die erste Schätzung über das BIP-Wachstum in den USA im Schlussquartal 2018 veröffentlicht wurde, reiste Trump vorzeitig und ohne eine erhoffte Vereinbarung über eine mögliche Abrüstung mit dem nordkoreanischen Machthaber Kim Jong-un von einem Treffen in Hanoi ab. Noch vor Ort teilte der US-Präsident mit, er werde auch die Verhandlungen mit China verlassen, wenn diese nicht zum Ziel führten und versetzte damit den Hoffnungen auf ein Ende der Zolleinführungen erneut einen Dämpfer.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.