In Zeiten, in denen die Güter unseres täglichen Bedarfs laufend teurer werden, sind viele auf der Suche nach einem höheren Einkommen. Mehr Gehalt oder eine höhere Pension wären eine Lösung, doch das lässt sich nicht so leicht umsetzen.

Alternativen wären Zinserträge auf dem Sparbuch oder aus einer Veranlagung in Staatsanleihen bzw. Unternehmensanleihen mit hoher Bonität. Doch auch hier stoßen Anleger:innen an ihre Grenzen. Seit einigen Jahren sind die Zinsen auf dem Sparbuch nahe null Prozent und auch Anleihen mit guter Qualität und einem attraktiven Zins sucht man vergeblich.

Muss man also mehr arbeiten, oder bieten sich andere Lösungen an, um ein planbares zusätzliches Einkommen zu erhalten?

Der Aktienmarkt als Quelle für zusätzliches Einkommen?

Wer an regelmäßiges hohes Einkommen denkt, der sucht zunächst bei Zinsprodukten. Aktien werden eher zum langfristigen Kapitalaufbau verwendet. Doch es gibt – gerade in dieser Niedrigzins-Phase – durchaus Unternehmen, die attraktive Dividenden zahlen. Doch von welcher Höhe sprechen wir hier?

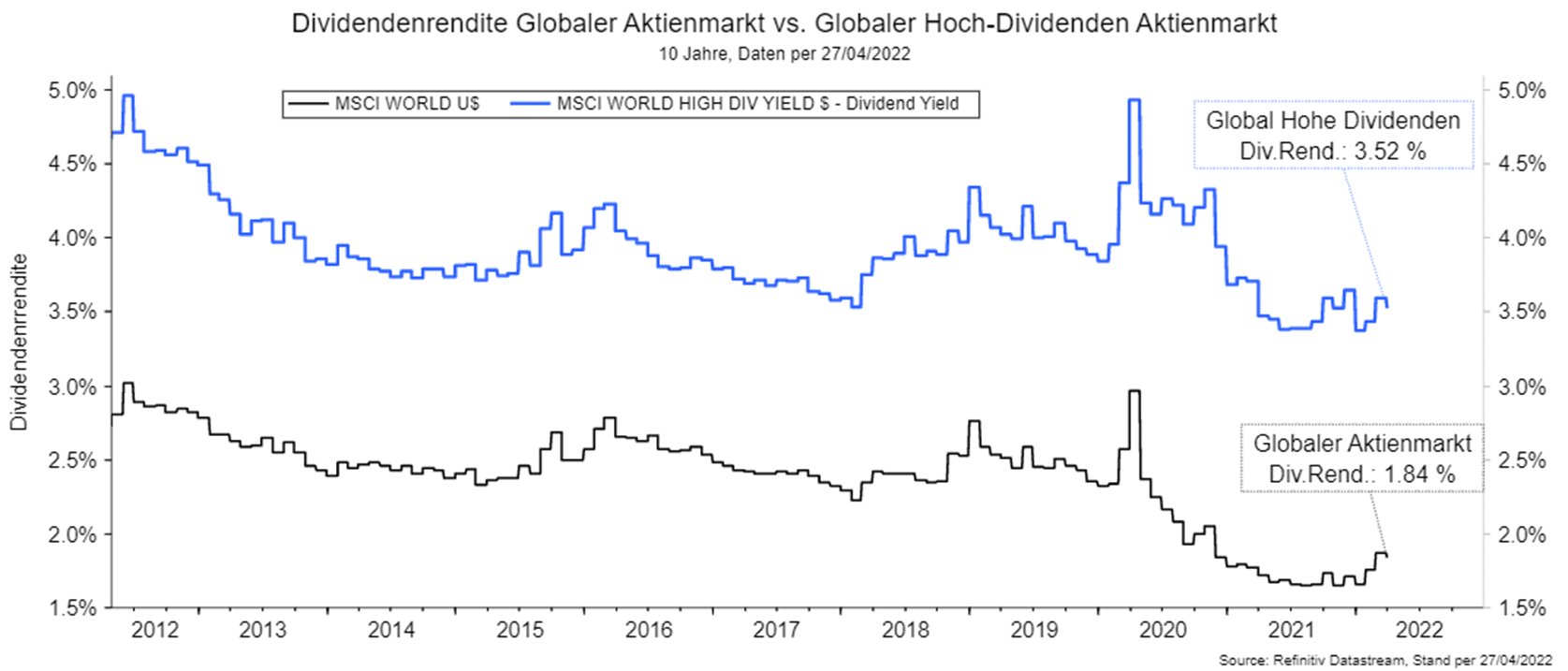

Werfen wir einen Blick auf die Dividendenrendite des globalen Aktienmarktes (schwarze Linie) und filtern zusätzlich jene Unternehmen heraus, die hohe Dividenden zahlen (blaue Linie):

Hinweis: Die Entwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Die Aktien mit hoher Dividende sind aus der Sicht eines laufenden Zusatzeinkommens interessant, denn eine Dividendenrendite von 3,5 % (vor Abzug von Steuern) ist im aktuellen Umfeld durchaus beachtenswert. Bei einer Veranlagung in Aktien sollte immer auf eine breite Streuung Wert gelegt werden, denn bei jedem Unternehmen kann es z.B. aufgrund eines konjunkturellen Abschwungs zur Kürzung der Dividende kommen. Ein Dividenden-Aktienfonds bietet sich hier als Lösung an. Hier werden Unternehmen mit hoher Dividende herausgefiltert und im Falle einer ungünstigen wirtschaftlichen Entwicklung eines Unternehmens und Auswirkungen auf dessen Dividendenpolitik verkauft und durch andere ersetzt. Zu beachten ist, dass die Dividendenrendite nicht fix ist, sondern Schwankungen unterliegt und auch ein breit gestreuter Aktienfonds entsprechenden Kursschwankungen unterliegt.

Hochzins-Anleihen als Quelle für zusätzliches Einkommen?

Wer in Anleihen veranlagen möchte, sollte vorab eines wissen: Jede:r Anleiheschuldner:in will möglichst wenig laufenden Zins zahlen. Doch wie hoch dieser Zins tatsächlich ist, ergibt sich daraus, zu welchem Zins Anleger:innen bereit sind, den jeweiligen Emittent:innen Geld zu leihen. Je schlechter die Bonität, desto höher wird der Zinssatz sein.

Daraus ergibt sich auch der Begriff „Hochzins-Anleihen“, auf Englisch „High Yield“ genannt. Dieses Marktsegment umfasst somit alle Anleiheschuldner:innen mit einer eher niedrigen Bonität. Die höheren Zinsen sollen das höhere Risiko (v.a. jenes eines möglichen Zahlungsausfalls) abdecken. Somit ist es hier besonders wichtig, dass man in diesem Marktsegment das zu veranlagende Kapital auf jeden Fall sehr breit streuen sollte, um mögliche Ausfälle einzelner Emittent:innen abzufedern.

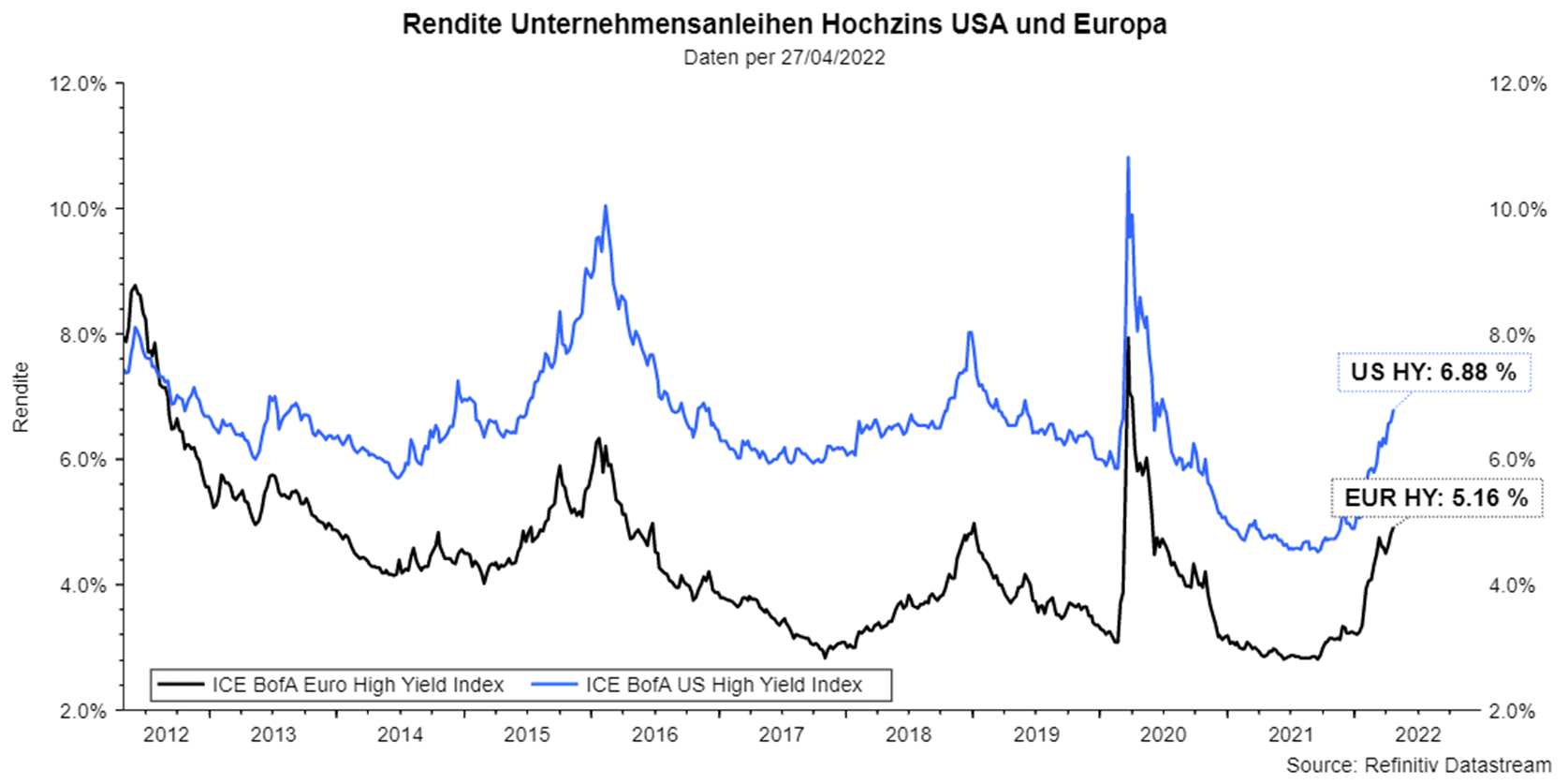

Werfen wir auch hier zunächst einen Blick auf den Hochzins-Markt in den USA (blau) und in Europa (schwarz) – und zwar auf die Renditen (diese berücksichtigen den laufenden Kupon sowie den aktuellen Kurs):

Hinweis: Die Entwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Sowohl in den USA als auch in Europa sind die Renditen seit dem Jahr 2021 deutlich angestiegen. Im langfristigen Vergleich kann man gut erkennen, dass die Renditen in den USA üblicherweise höher sind als in Europa. Dazu muss man wissen, dass sich die beiden Märkte sowohl in der Bonität als auch in der Zusammensetzung der Branchen, aus denen die Emittent:innen stammen, deutlich unterscheiden.

Bei Hochzins-Anleihen gilt ähnliches wie für Aktien: Ein Hochzins-Anleihefonds mit einer breiten Streuung über viele Titel und Branchen bietet sich hier als ein geeignetes Anlageinstrument an.

Ein gemischter Fonds als einfacher Zugang für Anleger:innen

Mit den Aktien und Hochzinsanleihen wurden zwei Anlageklassen dargestellt, die für ein Zusatzeinkommen in Frage kommen. Eine Variante wäre, sich aus diesen und eventuell weiteren interessanten Märkten ein eigenes Portfolio zusammenzustellen.

Doch auch dazu gibt es eine Alternative: Gemischte Fonds, die genau in diese Anlageklassen veranlagen – auch Income Fonds genannt. Die Fondsmanager:innen haben in einem solchen Fonds zwei grundsätzliche Aufgaben:

- Die Anlageklassen mit laufendem hohen Income herauszufiltern und mit breiter Streuung in einem Fonds entsprechend zu gewichten

- Anpassung des Fonds-Portfolios je nach Marktsituation

Gerade den zweiten Punkt, die regelmäßige Anpassung, kann man als Anleger:in selbst nur sehr schwer und mit einigem Zeitaufwand vornehmen.

ERSTE GLOBAL INCOME – ein Fonds für regelmäßiges Zusatzeinkommen

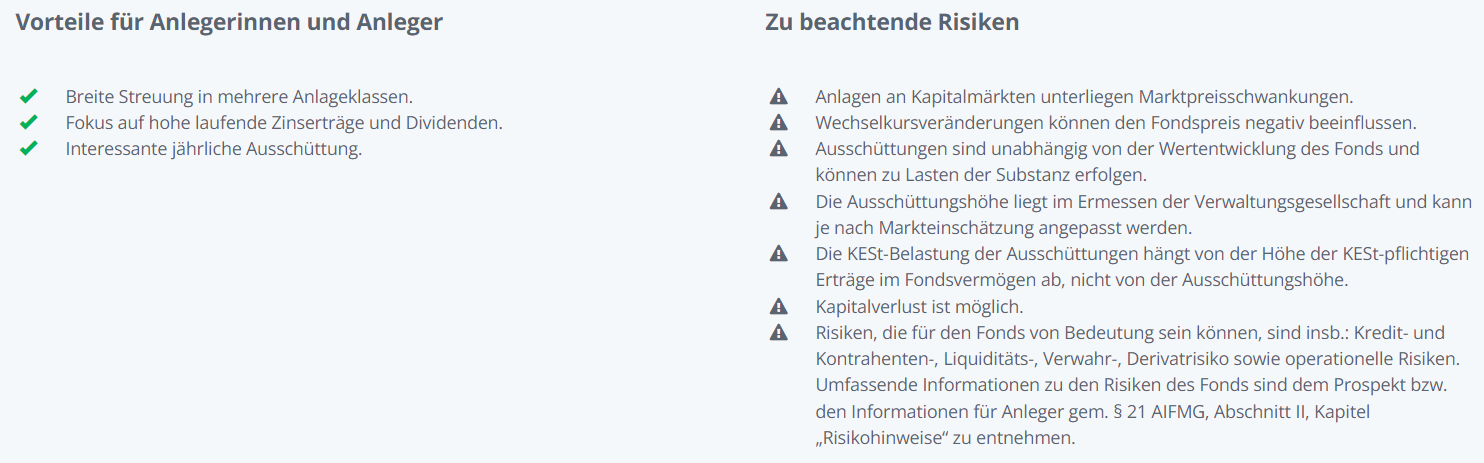

Der ERSTE GLOBAL INCOME vereint die oben beschriebenen Anlageklassen innerhalb eines gemischten Fonds. Konkret wird in Dividendenaktien und höher verzinste Anleihen veranlagt, wobei dies neben High Yield-Anleihen auch z.B. Anleihen aus Wachstumsmärkten sind. Hohes laufendes Einkommen durch Zinsen und Dividenden steht klar im Fokus, wobei eine sehr breite Risikostreuung über viele unterschiedliche Emittent:innen laufend berücksichtigt wird.

Die genannten Anlageklassen und somit auch der ERSTE GLOBAL INCOME unterliegen Kursschwankungen. Wechselkursveränderungen können sich negativ auswirken und die Bonität von Emittent:innen kann sich verschlechtern. All das kann zu Kapitalverlusten führen.

Anleger:innen haben bei diesem Fonds die Wahl zwischen drei Anteilsscheinklassen:

- A-Anteile mit jährlicher Ausschüttung

- A-Anteile mit quartalsmäßiger Ausschüttung

- T-Anteile ohne Ausschüttung

Wie bei Fonds üblich, ist auch die Anlagehöhe sehr flexibel. Man kann mit einem Einmalerlag starten und später Zukäufe tätigen. Mittels eines Fonds-Sparplans kann man vielfach bereits ab monatlich EUR 50,- veranlagen und so schrittweise in diesen Fonds investieren.

Mehr über den Fonds und über die Möglichkeiten der Veranlagung erfahren Sie auf dem Factsheet sowie in den rechtlichen Dokumenten zum ERSTE GLOBAL INCOME bzw. bei einer Anlageberatung in jeder Filiale der Erste Bank und der Sparkassen in Österreich.

Fazit

Um ein zusätzliches Einkommen zu erhalten, ist es nicht unbedingt notwendig, einen weiteren Job anzunehmen. Anleger:innen können stattdessen ihr Geld für sich arbeiten lassen. Income Fonds mit regelmäßiger Ausschüttung stellen dabei eine mögliche Alternative dar. Income finden wir im aktuellen Umfeld v.a. bei Aktien mit hohen Dividenden und in ausgewählten Zinsmärkten. Die höheren Ertragschancen sind aber auch mit einem höheren Anlagerisiko verbunden. Eine breite Streuung, die über eine Fondslösung erreicht werden kann, ist hier deshalb besonders wichtig, genauso wie die passende Gewichtung dieser Veranlagung im eigenen Portfolio.

Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex. Die Vermögenswerte werden diskretionär ausgewählt und der Ermessensspielraum der Verwaltungsgesellschaft ist nicht eingeschränkt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.