Die globalen Aktienmärkte konnten auch die vergangene Woche im Plus beenden. Der marktbreite US-Index S&P 500 stieg auf Wochensicht um 1,6 % und baute damit seine Gewinne im bisherigen Jahresverlauf aus, in der Hoffnung, dass sich die Federal Reserve dem Ende ihres Zinserhöhungszyklus nähert. In der laufenden Handelswoche ging es mit den Zugewinnen weiter.

Mildere Töne der Notenbanken

Wie allgemein erwartet, verlangsamte die US-Zentralbank das Tempo der Zinserhöhungen auf 25 Basispunkte, gegenüber 50 Basispunkten im Dezember (100 Basispunkte = 1%, Anm.). Auf der Pressekonferenz im Anschluss an die Zinsentscheidung sprach sich der Fed-Vorsitzende Jerome Powell nicht explizit gegen eine Lockerung der finanziellen Bedingungen aus. Er sprach von „ein paar weiteren“ Zinserhöhungen, was den Eindruck erweckt, dass sich der Zyklus dem Ende nähert.

Dieser weniger aggressive Ton wurde von der Europäischen Zentralbank und der Bank of England aufgegriffen, obwohl beide Zentralbanken in der vergangenen Woche die Zinssätze um 50 Basispunkte anhoben. EZB-Präsidentin Christine Lagarde erklärte, die Risiken für die Wirtschaftsaussichten seien zweischneidig. Die Bank of England signalisierte, dass die Zinserhöhungen wahrscheinlich nicht mehr lange anhalten würden.

Bisher glanzlose Berichtssaison

Die Unternehmensgewinne in der aktuellen Berichtssaison sind glanzlos, insbesondere jene einiger hochkarätiger Technologieunternehmen:

- Apple meldete einen stärker als erwarteten Umsatzrückgang,

- Amazon prognostizierte schwache Einnahmen im laufenden Quartal, und

- die Ergebnisse von Alphabet verfehlten die Erwartungen der Analyst:innen knapp.

Bis jetzt haben etwa 70 % der im S&P 500 nach Marktkapitalisierung gelisteten Unternehmen ihre Ergebnisse für das vierte Quartal vorgelegt. Dabei liegen die Gesamtergebnisse um fast 1 Prozentpunkt unter den Prognosen, und der Gewinn pro Aktie wird voraussichtlich um 3,4 % sinken.

Markteinschätzung Erste Asset Management

Aus makroökonomischer Sicht sind wir verhalten optimistisch für chancenreiche Veranlagungen gestimmt:

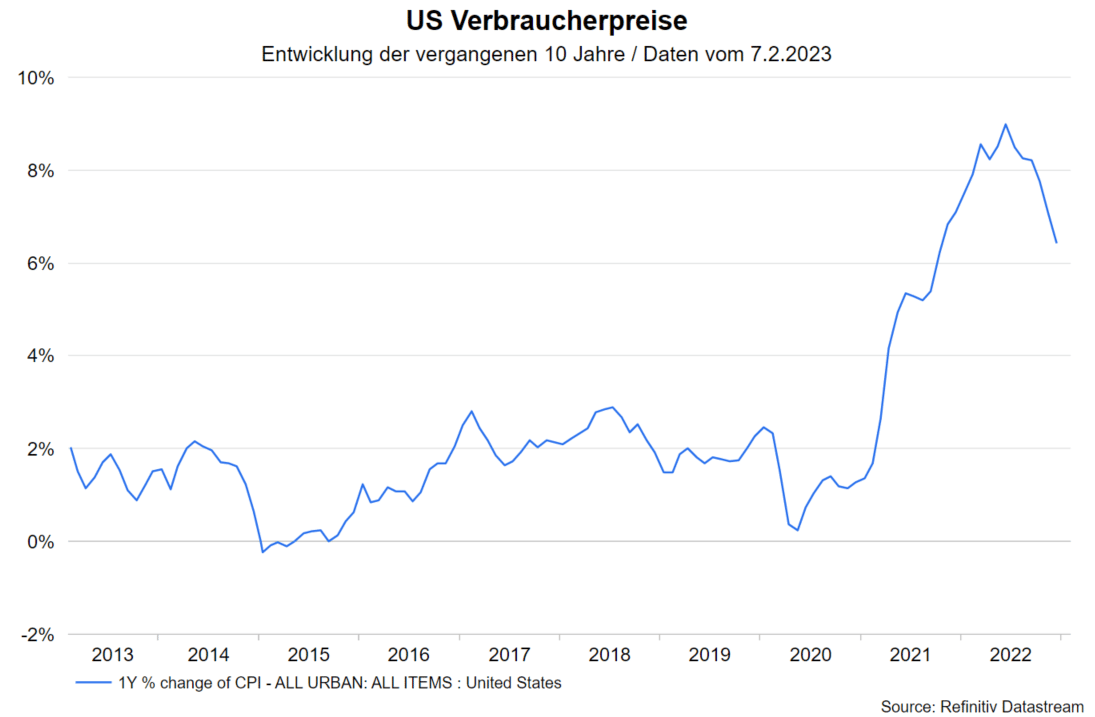

Wir gehen davon aus, dass die Inflationsraten weiter fallen werden und wir uns deshalb in einem disinflationären Umfeld befinden:

- In vielen Regionen fallen die Inflationsraten, getrieben von fallenden Energiepreisen und rückläufiger Güterpreisinflation.

- Offen bleibt die Kernfrage, ob auch die Teuerungsraten im Servicesektor fallen werden. In vielen Ländern ist die Arbeitslosenrate niedrig, was Druck auf den arbeitsintensiven Dienstleitungssektor erzeugt.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Bezüglich des globalen Wirtschaftswachstums erwarten wir gemischte Entwicklungen in den nächsten Monaten und auf Jahressicht eine Abkühlung:

- Positiv ist die verbesserte wirtschaftliche Aktivität in Europa bedingt durch die gefallenen Gaspreise und die V-förmige Erholung in China aufgrund der Abkehr von der Null-Covid-Politik und den damit verbunden Öffnungsschritten. In den USA hingegen bleiben die Rezessionsrisiken hoch, wie die jüngsten Vorlaufindikatoren anzeigen.

Positiv für die Wirtschaft sollte unsere Erwartung hinsichtlich eines Auslaufens des Zinsanhebungszyklus sein:

- Die US-Notenbank Fed und die Europäische Zentralbank signalisieren ein baldiges Ende der Zinsanhebungen. Die Zinsen könnten dann ein restriktives Niveau erreicht haben.

- Im Falle eines schnelleren Inflationsrückganges als wir derzeit erwarten oder einer Rezession, rechnen wir mit Zinssenkungen.

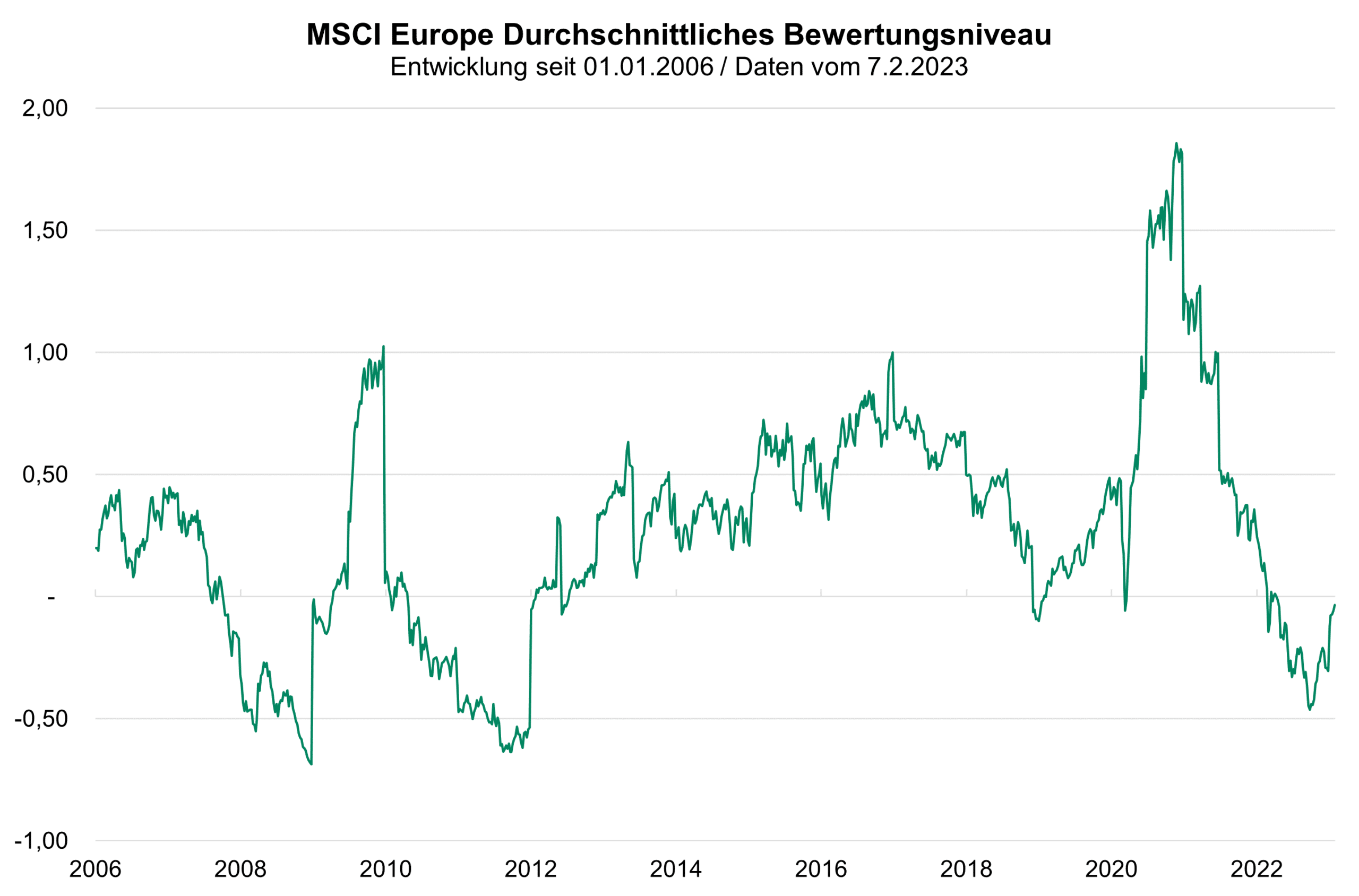

Die Abkühlung des Wirtschaftswachstums ist unserer Meinung nach in den meisten chancenreichen Asset Klassen eingepreist:

- Nach den jüngsten Kursanstiegen haben sich die Bewertungsniveaus der Aktien auf globaler Ebene weg von einem günstigen hin zu einem fairen Niveau bewegt.

- Dies gilt sowohl in Europa als auch in den USA.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

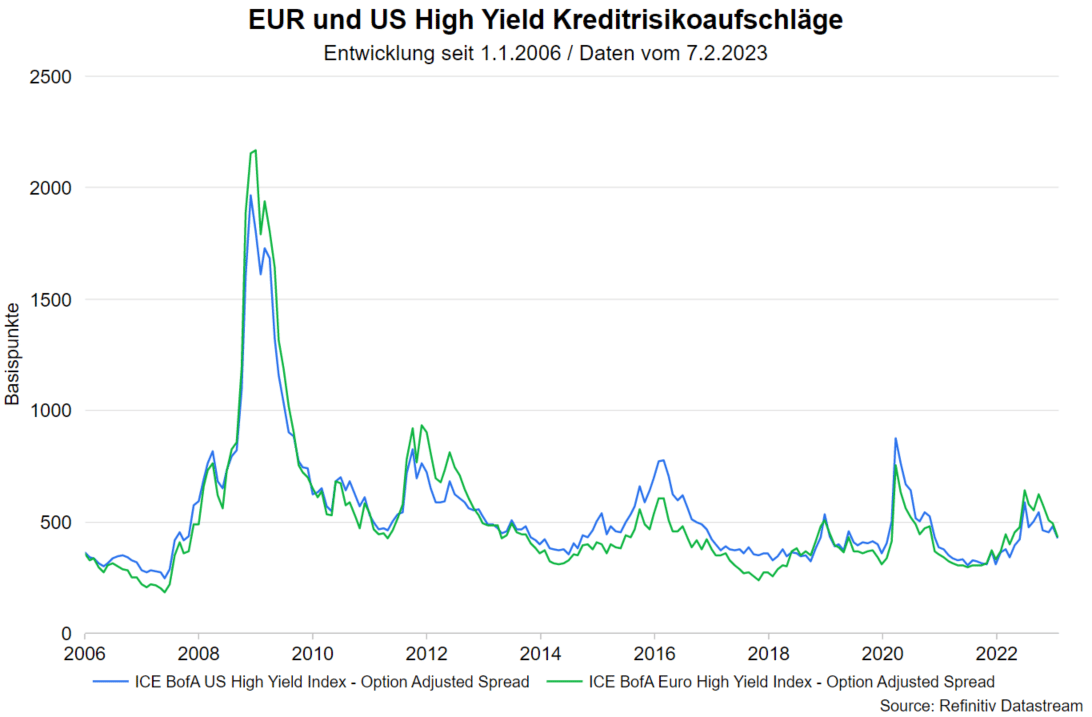

- Die Kreditrisikoaufschläge in den chancenreichen Rentensegmenten (High Yield, Emerging Markets) haben sich ebenfalls verringert. Dennoch befinden sie sich noch auf einem leicht günstigen Niveau.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

- Bei chancenreichen Anlageklassen ist eine Rezession in Europa oder den USA aktuell nicht eingepreist.

- Das Risiko im Aktiensegment besteht vor allem darin, dass die Gewinne der Unternehmen in den nächsten Quartalen enttäuschen könnten.

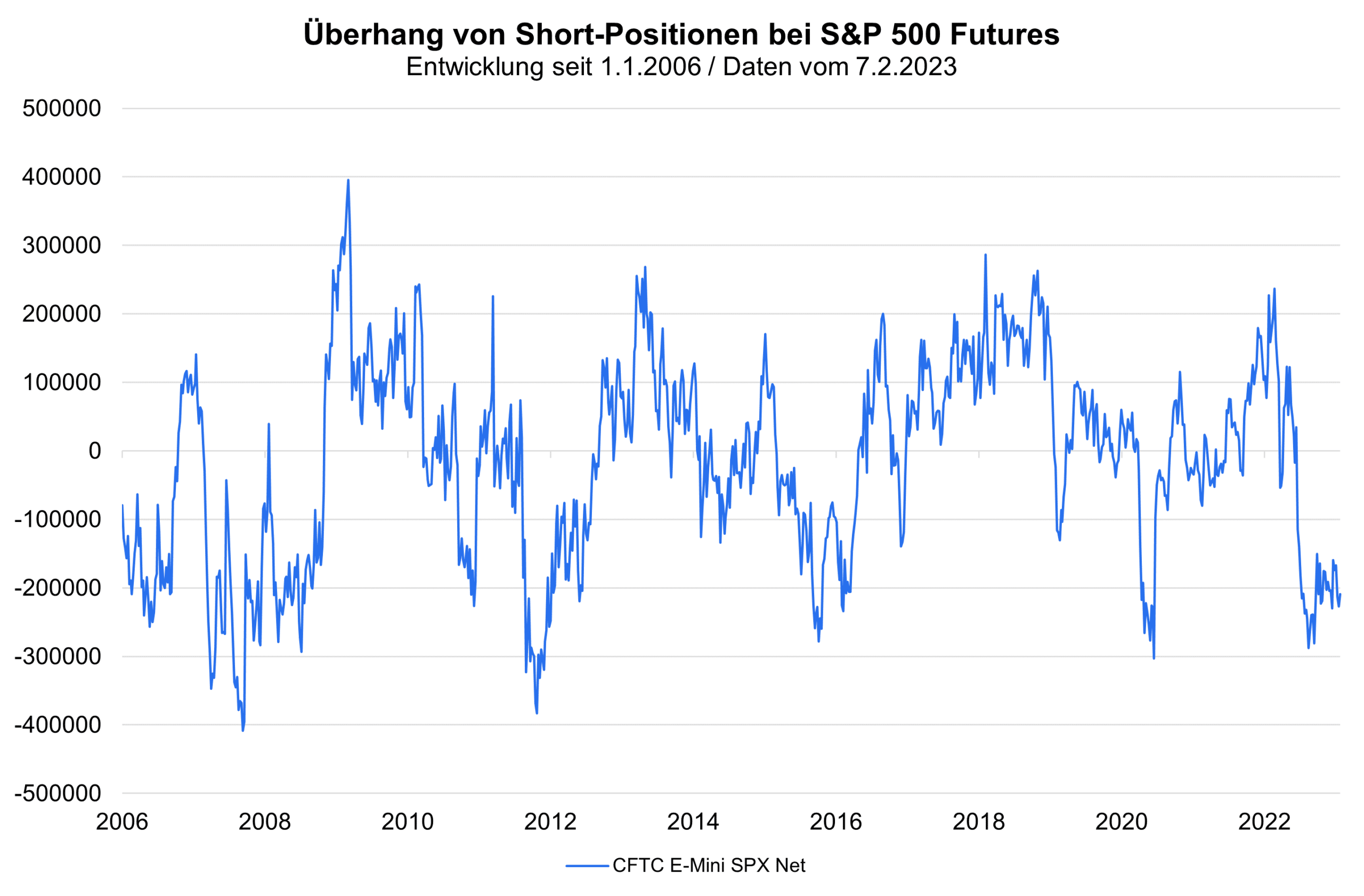

Markttechnisch sehen wir chancenreiche Anlageklassen unterstützt:

- Viele trendfolgende Indikatoren geben aktuell Kaufsignale, aufgrund der jüngsten Kursentwicklung.

- Zudem sind die Positionierungen vieler Marktteilnehmer:innen nicht ausgereizt und befinden sich auf einem tendenziell defensiven Niveau. Dies könnte Raum für weiter Zukäufe bei den Investor:innen lassen. Das zeigt auch die folgende Grafik, die einen Überhang von Short-Positionen bei S&P 500 Futures zeigt:

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.