„Das liebste Buch von Herr und Frau Österreicher ist das Sparbuch.“ Dieses Zitat stammt von unserem langjährigen Investmentfonds-Vertriebschef. An dieser Einstellung zum Sparbuch hat sich nicht viel geändert. Auch die Nullzinspolitik der Europäischen Zentralbank, die im Jahr 2015 eingeleitet wurde, hat bis heute keine Auswirkungen auf das Sparen und Sparverhalten.

252 Milliarden Euro Spareinlagen in Österreich

In Summe machen Einlagen bei Banken (täglich fällige und gebundene Einlagen) per Ende zweiten Quartals 2018 252 Milliarden Euro aus. Das ist ein Plus von 3,7 Prozent gegenüber dem Jahres-Ultimo 2017. Ende 2015 waren es noch knapp 225 Milliarden Euro gewesen, 2016 bereits 236 und 2017 243 Milliarden Euro (https://www.oenb.at/Statistik.html).

Finanzvermögen privater Haushalte in Österreich

| in Milliarden Euro | 2015 | 2016 | 2017 |

| Bargeld | 21,5 | 22,1 | 22,6 |

| Täglich fällige Einlagen | 105,7 | 122,2 | 135,3 |

| Sonstige Einlagen | 118,9 | 114,2 | 107,7 |

| Finanzvermögen in Summe | 608,9 | 635,9 | 654,5 |

Quelle: OeNB; per 31.12.2017; Q2 2018 Zahlen siehe OeNB Presseaussendung 30.10.2018

Ein Sparbuch bietet viele Vorteile

Das Geld ist bis 100.000 Euro pro Kunde und Bank abgesichert. Innerhalb dieser Wertgrenze sind auch Zinsen gesichert *). Weiterer Vorteil: die Planbarkeit – man weiß, was man auf dem Sparbuch hat.

*) Die Einlagensicherung ist in einem eigenen Gesetz auf Basis einer EU-Richtlinie seit 15.8.2015 in Kraft. Mehr Informationen zum Sparbuch allgemein findet man zum Beispiel auf der Homepage der Arbeiterkammer.

Ein Fonds bietet viele Vorteile

Mit (Wertpapier)-Fonds kann man auch mit kleinen Beträgen in börsennotierte Unternehmen (Aktien) oder Anleihen von Staaten oder Unternehmen veranlagen **). „Veranlagen“ deshalb, weil man mit Fonds sinnvollerweise eine längere Behaltefrist im Auge haben sollte. Sprich: das Geld soll über mehrerer Jahre investiert bleiben.

**) Das Sparen mit Fonds ist mit Hilfe von einem Dauerauftrag möglich. Zum Beispiel kann man mit 50 Euro pro Monat oder 100 Euro pro Monat in einen gewünschten Fonds veranlagen.

Vergleich Sparbuch und Fonds

| Sparbuch | Fonds | |

| Sicherheit | Einlagensicherung bis 100.000,– Euro | Die Fondsanteile sind Eigentum des Anteilseigners; man spricht von Sondervermögen; d.h. selbst wenn die Hausbank in Konkurs geht, bleibt das Fonds-Kapital unberührt |

| Planbarkeit | Gut planbar, da man in der Regel einen bestimmten Zinssatz vereinbart. | Man kann nur ungenau abschätzen, wie hoch der Ertrag sein wird; je höher der Anteil an risikobehafteten Wertpapieren wie zum Beispiel Aktien, desto schwieriger ist die Prognose über die künftige Wertentwicklung |

| Zinsen | Man erhält einen fix ausgemachten Zins | Man erhält Zinserträge – zum Beispiel Anleihe-Kupons – und Dividenden der Aktien im Fonds |

| Wert | Am Ende der vereinbarten Laufzeit wird der Zins gutgeschrieben; dann kann man das Kapital wieder veranlagen oder abziehen. Der Wert des Sparbuchs unterliegt keinen Schwankungen. | Aufgrund der Kursschwankungen an der Börse ändert sich der sogenannte Rechenwert (Nettoinventarwert) eines Fonds täglich. Somit kann es auch zu Kursrückgängen kommen. |

| Was passiert mit dem Geld? | Die Bank verwaltet das Geld und vergibt Kredite. | Die Gelder werden in Aktien, Anleihen von Staaten oder Unternehmen oder andere Wertpapiere investiert. |

| Spesen | Keine Spesen; die Konditionen werden im Zins berücksichtigt. | Beim Kauf eines Fonds fallen Transaktionsspesen und die Verwaltungsgebühr an. Die Verwaltungsgebühr wird automatisch im aktuellen Rechenwert des Fonds berücksichtigt. Die Transaktionsspesen (auch Ausgabeaufschlag) werden vom Bankinstitut verrechnet. |

| Handelbarkeit | Bei täglich fälliger Veranlagung kann man täglich das Geld abheben; ist das Geld gebunden, muss man mit einer Pönale bei vorzeitigem Zugriff rechnen | In der Regel börsentäglich. |

| Qualitätssiegel | Abhängig von der Bonität der Bank | Strenge Kontrolle der Fondsverwaltung durch unabhängige Wirtschaftsprüfgesellschaften; hohe Transparenz |

Sparbuch oder Fonds?

Was besser oder schlechter ist hängt von den folgenden Faktoren ab:

-

Behaltedauer

Je länger die Behaltedauer desto mehr spricht für Veranlagungen am Kapitalmarkt. Auch beim Sparbuch gilt in der Regel: Je länger die Bindungsdauer, desto höher ist der Sparbuchzins.

Warum das so ist? Weil in der Regel Gelder, die längerfristig zur Verfügung gestellt werden, einen Zinsaufschlag haben (Laufzeitzuschlag***).

***) Leider ist es nicht immer so einfach. Es gibt auch Phasen am Geld- und Kapitalmarkt, wo die Zinsen auf kurze Laufzeiten höher sind als auf längere Laufzeiten.>/sup>

Zusätzlich zur Laufzeit gibt es auch einen Risikozuschlag. Je nach Bonität kann dieser höher (bei Emittenten mit mässiger oder schlechter Bonität) oder niedrig ausfallen (Emittenten mit guter bis sehr guter Bonität).

Besonders bei Aktien-Veranlagungen spielt die Risiko-Prämie eine große Rolle. Diese lässt sich anhand der Modernen Portfolio-Theorieerrechnen. Auf längere Sicht rechnen die meisten Experten bei einem globalen Aktien-Portfolio von einem Risikoaufschlag von 4% bis 6% über dem risikolosen Zinssatz.

-

Leitzins und Inflation

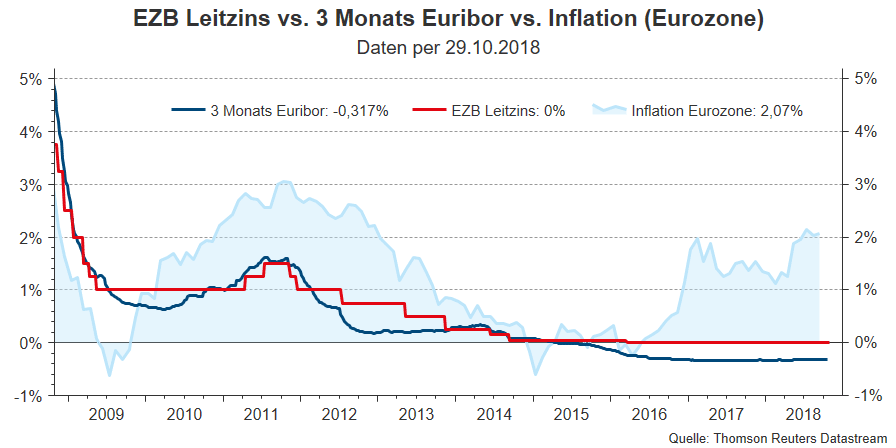

Der Leitzins der EZB beträgt seit 2015 0,00%. Ein erster Zinsschritt wird frühestens im Juli 2019 erwartet. Noch ist es nicht gesichert, dass diese Zinserhöhung auch passieren wird.

Grundsätzlich gilt: Liegt das Zinsniveau deutlich über der Inflation spricht mehr für das Sparbuch, bzw. umgekehrt: Liegt das Zinsniveau deutlich unter der Inflation spricht mehr für eine Veranlagung am Kapitalmarkt und damit für Fonds.

In der unten angeführten Chart wird die jetzige Ausgangslage sichtbar. Die Leitzinsen (in roter Linie) liegen derzeit bei 0%, der Geldmarktsatz ist nach wie vor negativ (blaue Linie), während die Inflationsrate in der Eurozone zuletzt bei 2,07% zu liegen kam. Das heißt real betrachtet verliert man derzeit jährlich etwa 2% an Kaufkraft, wenn man das Geld am Sparbuch veranlagt hat.

Im aktuellen Umfeld kann man die Inflation nur durch die Bereitschaft zu höherem Risiko und einer längeren Behaltedauer schlagen. Das spricht für das Sparen mit Fonds.

FAZIT

Herr und Frau Österreicher werden nicht so schnell von Ihrem geliebten Sparbuch abrücken. Die hohe Inflation bei gleichzeitig extrem niedrigen Zinsen zwingt sie dazu sich nach Alternativen umzusehen. Fonds sind eine interessante Möglichkeit mehr herauszubekommen, als man eingezahlt hat. Je nach Risikoneigung und Behaltedauer gibt es mehrere Varianten der Inflation ein Schnippchen zu schlagen und gleichzeitig attraktive Renditen einzufahren.

Mehr zu Fonds finden Sie unter:

https://www.erste-am.at/de/private-anleger/unsere-loesungen

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.