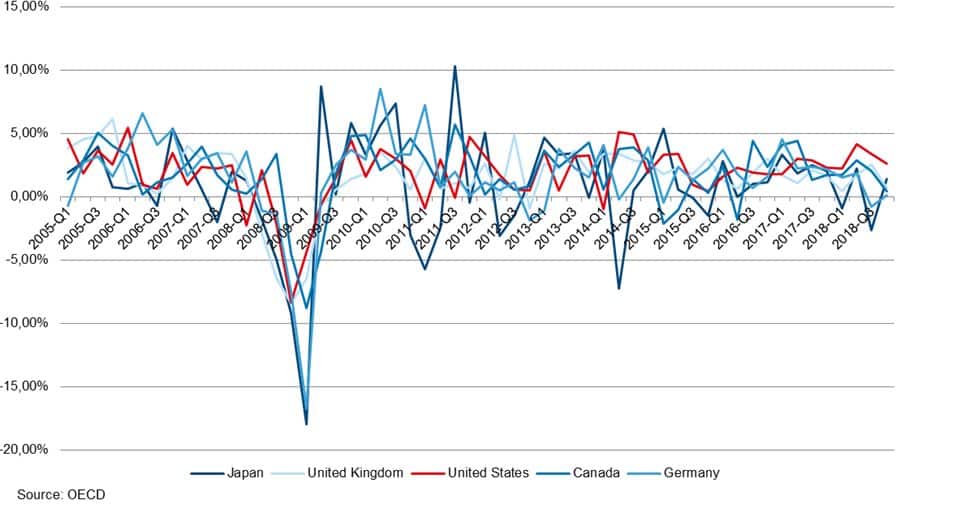

Seit der Finanzkrise entwickelt sich die US-Volkswirtschaft äußerst solide. Vor allem in den letzten paar Jahren hat die USA die meisten anderen entwickelten Volkswirtschaften im Hinblick auf BIP-Wachstum hinter sich gelassen. Die derzeitige Expansion könnte bald zur längsten in der US-Geschichte werden.

BIP-Wachstum ausgesuchter entwickelter Volkswirtschaften (Quartal auf Quartal; annualisiert)

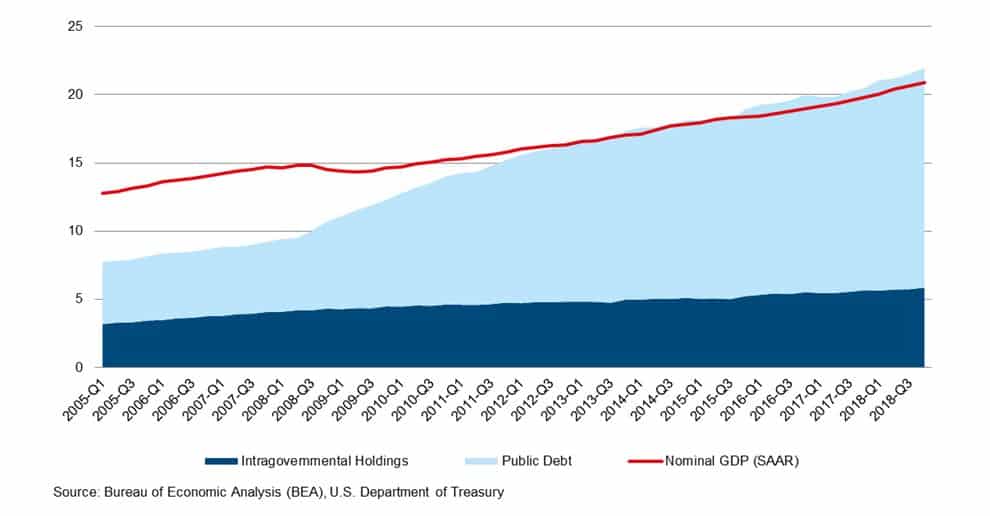

Schuldenstand im Wachsen begriffen

Der Schuldenstand ist insgesamt in den letzten Jahren stark angewachsen, insbesondere nach der Finanzkrise. Die diesbezüglichen Budgetzahlen sind nach wie vor erhöht, und es gibt keine Anzeichen einer Trendwende in den kommenden Jahren.

Schuldenstand insgesamt gegenüber nominellem BIP für die USA (Billionen US-Dollar)

Fiskale Anreize als wichtiger Bestandteil der Politik Trumps

Während die Federal Reserve sich in Dezember 2015 dazu entschloss, die Geldpolitik restriktiver zu gestalten und seit damals die Fed Funds Rate neun Mal auf die derzeitige Bandbreite von 2,25-2,50% angehoben hat, wurden die Fiskalanreize, welche Bestandteil der Wahlkampfversprechen Donald J. Trumps waren, in den vergangenen paar Jahren erhöht. Die Maßnahmen wurden zu einem Zeitpunkt implementiert, da das Congressional Budget Office (CBO; eine Art Haushaltsausschuss; Anm.) die Produktionslücke bereits bei knapp null oder sogar im positiven Bereich mutmaßte. Es besteht allerdings noch immer Inflationsdruck an der Untergrenze des symmetrischen Inflationsziels der Fed bei 2%.

Fiskalpolitische Gesetzgebung wie z.B. der Tax Cuts and Jobs Act of 2017 half bei der Verbesserung der wirtschaftlichen Entwicklung durch eine Reduzierung der Steuerlast für Unternehmen und Privatpersonen (unter dem derzeitigen Gesetz wird die Steuersenkung für Privatpersonen bis 2027 auslaufen). Obwohl Konsumausgaben signifikant zum BIP-Wachstum beigetragen haben, blieben die Repatriierungen von Unternehmensgewinnen im Ausland eher gedämpft und wurden hauptsächlich dazu verwendet, Aktienrückkäufe zu finanzieren. Die Bundesausgaben werden in den kommenden Jahrzehnten aufgrund der alternden Bevölkerung und steigender Ausgaben im Gesundheitswesen vermutlich ansteigen.

Die durchschnittliche Rendite auf zinstragenden Verbindlichkeiten lag per 28. Februar 2019 bei 2,58% (2018: 2,35%). Da von sich verlangsamendem BIP-Wachstum in der nahen Zukunft auszugehen ist (CBO-Schätzung für 2019: 2,3%; 2018: 3,1%), liegt die Schätzung des Budgetdefizits für das derzeitige Fiskaljahr bei etwa USD 900 Mrd. und wird ab 2022 auf über USD 1.000 Mrd. bzw. 4,1% bis 4,7% des BIPs ansteigen, sofern die derzeitige Gesetzgebung keine Änderungen erfährt. Obwohl dies kein langfristig haltbarer Weg ist, handelt es sich dabei allerdings auch um keinen Grund für unverzügliche Bedenken. Wie auch immer, derzeit besteht ohnehin kein Konsensus zwischen den politischen Parteien hinsichtlich ihrer Standpunkte.

Weitere Handelsgespräche zwischen den USA, China, und der EU

In den kommenden Monaten wird man sehen, wie die Handelsgespräche zwischen China und der EU verlaufen und in welchem Grade die sich verlangsamende Wirtschaft die USA beeinträchtigt. Politische Maßnahmen in Verbindung mit Infrastruktur-Investitionen sind nach wie vor parteipolitisch gefärbt, und es ist zu früh, um abzuschätzen, ob eine Zweiparteien-Lösung zu diesem Thema vor den Präsidentschaftswahlen 2020 vereinbart werden kann. Dies bleibt eine Quelle für Volatilität, da die obgenannten Entwicklungen für den globalen Wirtschaftsausblick und für Risikovermögen von hoher Relevanz sind.

Einschätzung für US-Zinsen und US-Dollar

Nachdem die Fed die Zinsen in den letzten Jahren auf eine Bandbreite von 2,25% (Untergrenze) bis 2,50% (Obergrenze) angehoben hat, gehen wir für die kommenden Jahre von einer konservativeren Zinspolitik der Fed aus. Der sich abschwächende globale Ausblick hat die Fed bereits dazu veranlasst, weitere Verschärfungsmaßnahmen hintanzuhalten. Neuere Nachrichten legen auch die Vermutung nahe, dass etwaige weitere Verkürzungen der Zentralbankbilanz nach hinten verschoben werden könnten.

Präsident Trump setzt sich für einen schwächeren US-Dollar ein. Doch in Zeiten eines sich verschlechternden globalen Wachstumsausblicks und angesichts der im Vergleich zu Europa und Japan attraktiven Renditeniveaus wird der US-Dollar wohl weiter gefragt bleiben und Zuflüsse verzeichnen.

Veranlagung in US Staatsanleihen

Für Investoren, die an einer effizienten Veranlagung in US Staatsanleihen interessiert sind, könnte der ESPA BOND DOLLAR-Fonds eine naheliegende Anlagemöglichkeit darstellen. Der ESPA BOND DOLLAR startete am 13. März 1989 und veranlagt in US Staatsanleihen. Der Fonds feiert diese Tage sein 30-jähriges Bestandsjubiläum.

Kunden, die in diesen Fonds investieren, kaufen eine auf US Staatsanleihen-basierte Strategie mit aktivem Management. Neben den US-Staatsanleihen kann der Fonds bis zu 25% des Fondsvermögens in öffentliche Anleihen (Sovereigns, Quasi-Sovereigns) und supranationale US-Dollar-Anleihen veranlagen. Die US-Anleihen sind derzeit im Vergleich zu Euro-Staatsanleihen interessant und bieten zudem eine hohe Liquidität. Zu berücksichtigen ist neben dem Zinsänderungsrisiko das US-Dollar-Währungsrisiko.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.