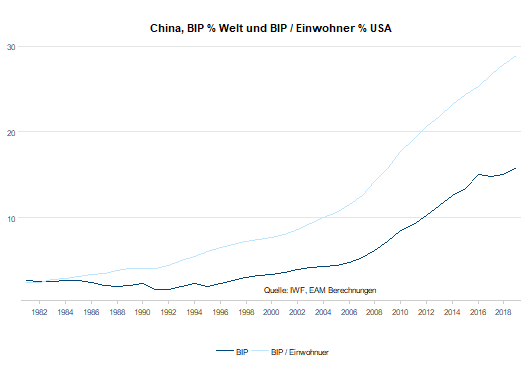

Der Aufstieg von China ist eine Erfolgsstory. Die durchschnittliche jährliche Wachstumsrate des Bruttoinlandsproduktes in den vergangenen 38 Jahren beträgt beeindruckende 10%. Mittlerweile ist China mit knapp 16% Anteil am Welt-Bruttoinlandsprodukt die zweitgrößte Volkswirtschaft der Welt. Begleitet wurde der wirtschaftliche Aufstieg von China von einem enormen Zugewinn an Bedeutung in den Bereichen Technologie, Geopolitik und Militär. Kann diese Erfolgsgeschichte eine Fortsetzung finden?

Transformationsprozess in China

Eine wichtige Maßzahl für den Entwicklungsstand einer Volkswirtschaft ist das Bruttoinlandsprodukt pro Kopf bereinigt um die Kaufkraftunterschiede. Hier hat China im vergangenen Jahr mit rund 18000 US-Dollar pro Kopf eine wichtige Marke erreicht. Der Wert beträgt knapp 29% des Entwicklungsstandes in den USA (rund 62000 US Dollar Volkseinkommen pro Einwohner). Auf diesem Niveau besteht im Allgemeinen für eine Volkswirtschaft das Risiko, in eine Stagnationsphase zu fallen (Middle-Income-Trap).

Das Modell „hohes Wachstum durch Kapitalakkumulation“ kann nicht mehr gehalten werden. Die Infrastruktur (Städte, Schienen, Häfen, Internet) ist hergestellt. Schlussendlich ist die wohl wichtigste Schlüsselgröße um das Entwicklungspotenzial einer Volkswirtschaft einzuschätzen die Produktivität. Schätzungen zufolge liegt das durchschnittliche jährliche Produktivitätswachstum (Total Factor Productivity) bei rund 3%.

Um sicherzustellen, dass dieser vergleichsweise hohe Wert Bestand hält, hat die chinesische Wirtschaftspolitik mittlerweile einen (weiteren) Transformationsprozess mit großen Ambitionen eingeleitet. Grob gesprochen geht es um die strategische Umstellung von Quantität (hohes Wachstum durch Kapitalakkumulation) auf die Qualität (mehr Wertschöpfung durch Innovation und technologischen Wandel):

- Der Wachstumsfokus wurde vom Produktions- auf den Servicesektor, von den Investitionen auf den Konsum und vom externen Sektor auf die Inlandswirtschaft gelenkt.

- Die Strategie „Made in China 2025“ oder MIC2025 ist eine Blaupause für die Verbesserung der Wertschöpfung in wichtigen Sektoren der Industrie mit dem Ziel in rund 30 Technologiesektoren die Führerschaft zu erreichen. Zudem soll in der Hochtechnologie ein größerer Anteil im Inland hergestellt werden (zum Beispiel bei Halbleitern). Darüber hinaus soll bis 2030 die Technologieführerschaft in dem Schlüsselsektor Künstliche Intelligenz erreicht werden.

- Die Neue Seidenstraße („Belt and Road Initiative“) ist ein Sammelsurium an unterschiedlichen Investitionsprojekten außerhalb Chinas mit Ziel der Integration Eurasiens und Afrika mit China.

- Gleichzeitig wird die Währung auf die lange Sicht internationalisiert. Das hat zur Folge, dass immer mehr Transaktionen, sowohl Waren als auch Dienstleistungen und Finanzen, nicht mehr in US-Dollar sondern in Renminbi abgerechnet werden. Mittlerweile ist die chinesische Währung Renminbi sogar eine offizielle Reservewährung, d.h., sie ist in den Korb der Sonderziehungsrechte des Internationalen Währungsfonds (IWF) aufgenommen worden. Tatsächlich werden chinesische Wertpapiere in immer größerem Ausmaß in die internationalen Aktien– und Anleiheindizes aufgenommen.

Grafik: Schüsselindikator Produktivität Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Die größten Streitpunkte für China

Aus dem Aufstieg von China zur Weltmacht erwächst naturgemäß eine Rivalität mit der bestehenden Supermacht, den USA. Diese wird durch den Aufschwung von nationalistischen und protektionistischen Grundhaltungen überlagert. Aktuell dominiert das drohende Scheitern der Handelsgespräche zwischen den USA und China das Marktgeschehen. Die Streitpunkte sind

- das Handelsbilanzdefizit der USA mit China,

- der vermeintlich erzwungene Technologietransfer von US zu chinesischen Unternehmen,

- der schlechte Schutz für Rechte an geistigem Eigentum,

- der Schutz und die Unterstützung für chinesische Unternehmen (Protektionismus),

- die zukünftige Entwicklung der chinesischen Währung und

- die chinesische Industriepolitik (MIC2025).

Eine weitere Eskalation im Handelsstreit zwischen den USA und China würde negative Auswirkungen für die Weltwirtschaft haben. In diesem Fall würde China wohl wirtschaftsunterstützende Maßnahmen setzen (höhere Staatsausgaben, niedrigere Steuern, höheres Kreditwachstum, Abschwächung der Währung). Allerdings: Selbst wenn ein Kompromiss gefunden werden sollte, bleibt die strategische Rivalität bestehen. Zukünftige Konflikte sind in der neuen multipolaren, immer mehr nationalistisch geprägten Welt inhärent. Das ändert nichts daran, dass die Erfolgsgeschichte von China eine Fortsetzung finden wird, solange das gute Produktivitätswachstum gehalten werden kann.

Investieren in die Staatsanleihen einer aufstrebenden Supermacht : Der ERSTE BOND CHINA

China-Anleihen – jetzt auch für Privatanleger

Der ERSTE BOND CHINA ist einer der ersten Fonds in Europa, der den chinesischen Anleihemarkt nun auch für Privatanleger zugänglich macht. Der Fonds investiert überwiegend in ein diversifiziertes Portfolio von auf Yuan lautenden festverzinslichen Staatsanleihen mit unterschiedlichen Laufzeiten aus China. Mehr dazu oder gleich kaufen unter diesem Link.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.