[post_poll id=“123450″]

Die Weltwirtschaft tritt in eine neue Phase des Wirtschaftszyklus ein. Der technische Begriff lautet „Wachstum unter dem Potenzial“. In diesem Umfeld beginnen die Arbeitslosenraten langsam aber doch zu steigen. Gleichzeitig bleiben die Risiken nach unten gerichtet. Das R-Wort (Rezession) wird immer öfter verwendet.

Von der Abkühlung…

Bereits im Laufe des vergangenen Jahres hat eine Abkühlung der vormals boomenden Weltwirtschaft eingesetzt. Über Revisionen von ursprünglichen Schätzungen wird selten berichtet. Aber wie sich herausstellt, ist die Weltwirtschaft bereits im zweiten Halbjahr 2018 mit durchschnittlich rund 2.5% (im Quartalsabstand auf das Jahr hochgerechnet) lediglich am Potenzial gewachsen. Im ersten Quartal 2019 war das reale Wirtschaftswachstum (BIP) mit 2.9% noch einmal kräftig. Die im zweiten Quartal veröffentlichten Frühindikatoren für das Wirtschaftswachstum deuten auf eine Verlangsamung des Wachstums auf unter 2,5% hin.

…zum Abschwung

Die Zusammensetzung des Wachstums ist auffällig. Der Gütersektor ist auf globaler Basis beinahe nicht gewachsen. Das betrifft die Industrieproduktion und die Unternehmensinvestitionen. Im Unterschied dazu waren bis dato der Servicesektor und der Arbeitsmarkt Stützen für das Wirtschaftswachstum.

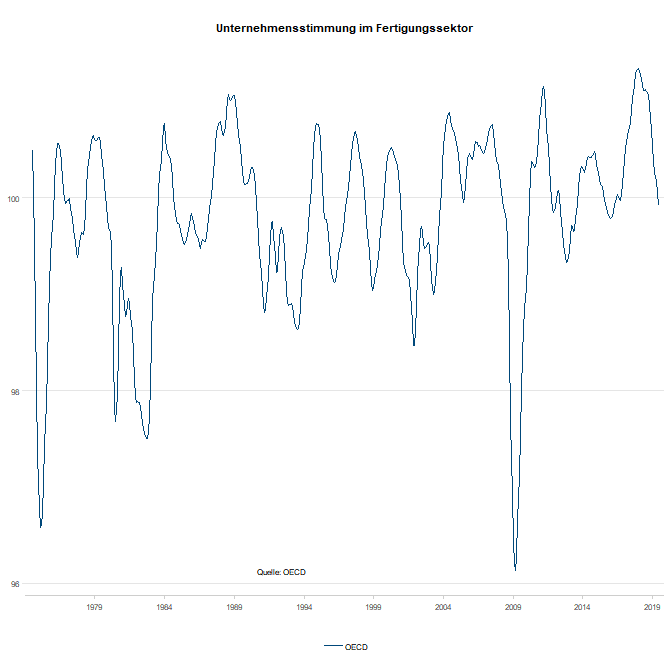

Insbesondere die umfragebasierten Indikatoren haben für die Monate April und Mai enttäuscht. Erstens deutet der Einkaufsmanagerindex (PMI) für den Fertigungssektor auf einen weiteren Rückgang der Industrieproduktion hin. Zweitens fallen die Indikatoren zur Unternehmensstimmung (siehe Grafik) wie jener der OECD. Drittens neigen die Frühindikatoren für die Investitionstätigkeit der Unternehmen nach wie vor zur Schwäche. Im aktuellen Quartal könnten die Investitionen sogar schrumpfen. Viertens hat auch der PMI für den Servicesektor zu fallen begonnen. Das weist auf eine Erosion einer wichtigen Stütze des Wirtschaftswachstums hin.

Quelle: OECD Total Business Tendency Manufacturing Confidence Composite Index

Arbeitsmarkt unterstützt

Die Arbeitsmarktdaten zeigen im Großen und Ganzen weiterhin niedrige Arbeitslosenraten und ein gutes Beschäftigungswachstum an. Im OECD-Raum betrug die Arbeitslosenrate im Monat April lediglich 5,2%. So lange das Bestand hält, bleiben das Einkommens- sowie das Konsumwachstum gut unterstützt. Der Arbeitsmarkt ist jedoch klassischerweise ein der Konjunktur hinterherhinkender Sektor.

Eine Phase niedrigen Wirtschaftswachstums wird manchmal „Wachstumsrezession“ genannt. Eine „richtige“ Rezession, im Sinne eines Rückgangs der realen Wirtschaftsleistung ist aber nicht zwangsläufig die Folge. Expansionsphasen sterben nicht an Altersschwäche.

Die Ursachen für eine Rezession können in 3 Gruppen zusammengefasst werden:

1) Ungleichgewicht: Ein makroökonomisches Ungleichgewicht wird schlagend. Das Leistungsbilanzdefizit, die externe Verschuldung, das Kreditwachstum, die Inflation oder das Budgetdefizit ist zu groß beziehungsweise zu hoch.

2)Überbewertung: Die Bewertungskennzahlen für bestimmte Wertpapierklassen haben schwindelerregende Höhen erreicht.

Die Anpassung eines Ungleichgewichts beziehungsweise einer Überbewertung geschieht meistens über eine Rezession, weil ein großer Teil der Volkswirtschaft gleichzeitig zu sparen beginnt. Entweder kommt selbige von alleine, oder die Wirtschaftspolitik versucht eine solche herbeizuführen. Letzteres kann durch Leitzinsanhebungen geschehen um die Inflationsgefahren zu lindern, die zu hohen Importe zu reduzieren oder das boomende Kreditwachstum abzuschwächen. Oder die Fiskalpolitik wird von einer expansiven Ausrichtung (hohes Budgetdefizit) auf „restriktiv“ gestellt (Reduktion des Budgetdefizits). In den Emerging Markets Volkswirtschaften gesellt sich manchmal auch ein Abschwächungsdruck der Währung hinzu, der mit kräftigen Leitzinsanhebungen versucht wird einzudämmen. Auf Ebene der Staaten treffen einige dieser Punkte zu, aber auf globaler Ebene werden die Wirtschaftspolitiken immer expansiver.

Vor allem die Zentralbanken haben ihre Ausrichtung von „Normalisierung“ (Leitzinsanhebungen) auf „noch expansiver“ gestellt. Die Kernaussage von zahlreichen Zentralbanken lautet sinngemäß, dass im Fall einer Verschlechterung des wirtschaftlichen Umfelds mit Lockerungsmaßnahmen reagiert wird. So sind in den USA Leitzinssenkungen in noch diesem Jahr sehr wahrscheinliche geworden. Kommen wir zur nächsten, aktuell vermutlich bestimmenden Ursache für die Rezessionsängste.

3)Externer Schock: Tatsächlich sind in der Vergangenheit einige Rezessionen durch einen starken Anstieg des Ölpreises innerhalb von kurzer Zeit ausgelöst worden. Aktuell stellt das Risiko einer Intensivierung des Handelskonflikts der USA mit anderen Staaten, insbesondere mit China, eine Bedrohung für das Wachstum der Weltwirtschaft dar. Zölle wirken wie Steuern. Würden in den USA tatsächlich alle angedrohten Zölle eingeführt werden und die Unternehmen in der Lage sein, die höheren Importpreise an die Konsumenten weiter zu verrechnen, würde das ein um rund zwei Prozentpunkte höheres Preisniveau für die Konsumenten bedeuten. Da die Einkommen nicht um zusätzliche zwei Prozentpunkte ansteigen, würden die realen Konsumausgaben sinken. Das ist jedoch nur ein Teilaspekt der direkten Effekte von höheren Zöllen. Zudem entfalten die indirekten Effekte eine deutliche größere Wirkung.

Aus der Vogelperspektive betrachtet wackelt ein Grundpfeiler des nach dem 2. Weltkrieg aufgebauten Wirtschaftssystems, nämlich der regelbasierte immer freiere Welthandel. Die erhöhte Unsicherheit darüber, wie es weitergeht beschädigt die Unternehmensstimmung und die Bereitschaft neue Investitionen zu tätigen. Tatsächlich deuten die Frühindikatoren für die Investitionstätigkeit auf eine globale Kontraktion (exklusive China) im aktuellen Quartal hin.

Schlussfolgerung:

Die Weltwirtschaft wird in den kommenden Quartalen wahrscheinlich nur ein geringes Wachstum unter dem Potenzial aufweisen. Ob es sich dabei lediglich um eine Schwächephase oder um den Übergang zu einer Rezession handelt, hängt vor allem davon ab, ob der Handelskonflikt der USA mit China eine Intensivierung erfährt oder eine Einigung erzielt wird. Da bereits zu einem bestimmten Teil Rezessionsängste in den Marktpreisen enthalten sind, wäre eine wirtschaftliche Schwächephase, nicht (notwendigerweise) negativ für die risikobehafteten Wertpapierklassen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.