Insgesamt deuten die Wirtschaftsindikatoren auf ein durchschnittliches globales Wirtschaftswachstum sowie eine fallende Inflation hin. Dabei ist das Wachstum vor allem vom Dienstleistungssektor getragen, während der Fertigungssektor stagniert.

Wirft man einen Blick auf die Entwicklung in den einzelnen Ländern, sticht vor allem das gute Wachstum in den USA hervor, während für China die negativen Nachrichten dominieren. Insgesamt hat die Wahrscheinlichkeit für eine unmittelbare Rezession deutlich abgenommen. Doch die Risiken auf die mittlere Sicht bleiben bestehen.

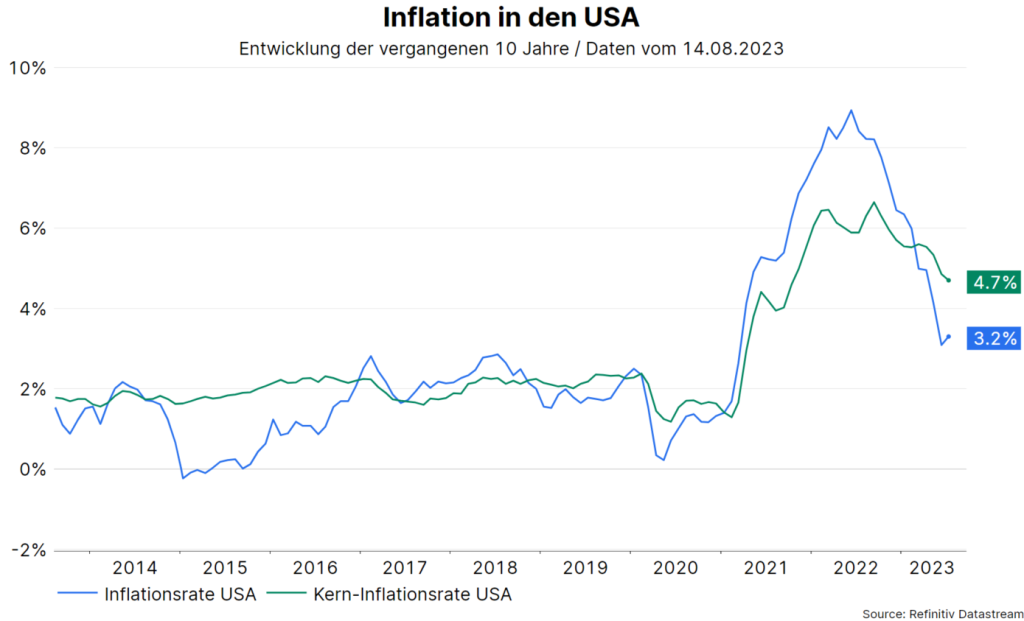

Fallende Inflation

In der vergangenen Woche stand der Bericht zur Konsumentenpreisinflation in den USA für den Monat Juli einen weiteren Rückgang gezeigt. Der Preisanstieg betrug 0,2% im Monatsabstand und 3,2% im Jahresabstand. Wichtig dabei ist, dass auch die zahlreichen Indikatoren für die Kerninflation auf einen Inflationsrückgang hingedeutet haben.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Auch im gesamten OECD-Raum fällt die Inflation (Juni: 5,7% im Jahresabstand, Hoch: 10,7% im Oktober 2022). Die Inflation befindet sich nach wie vor über den jeweiligen Zentralbankzielen (2% in den entwickelten Volkswirtschaften). Doch die rückläufigen Inflationsraten erhöhen für die Zentralbanken den Spielraum, im Zinsanhebungszyklus eine Pause einzulegen. Tatsächlich wird sowohl für die USA als auch die Eurozone auf den jeweiligen Sitzungen der Zentralbank im September keine weitere Leitzinsanhebung erwartet.

Positive Wachstumsüberraschungen in den USA

Gleichzeitig überraschen die Wachstumsindikatoren für die USA auf der positiven Seite. Zugegeben ergibt die Zuordnung der aktuellen Monatsindikatoren auf das quartalsweise Bruttoinlandsprodukt (BIP) für das dritte Quartal immer noch eine große Bandbreite, weil noch nicht viele Indikatoren für das aktuelle Quartal veröffentlicht worden sind (zwischen 4,1% und 1,4% Wachstum im Quartalsabstand, auf das Jahr hochgerechnet). Von einer Schrumpfung des BIP ist man jedoch weit entfernt. Die Wahrscheinlichkeit für eine unmittelbare Rezession in den USA hat damit deutlich abgenommen.

Schwache Wachstumsindikatoren in China

Die vergangene Woche hat einen weiteren Rückgang der Exporte und Importe für Güter, fallende Preise für Konsumenten und Produzenten und ein besonders schwaches Kreditwachstum gezeigt. Zudem mehren sich die Nachrichten über nicht getätigte Schuldenzahlungen von Immobilienentwicklern und Finanzdienstleistern im Schattenbankensystem.

China wird derzeit mit mehreren Problemen konfrontiert: schwache private Inlandsnachfrage, Anpassung im Immobiliensektor, negative Stimmung der Konsumenten, hohe Jungendarbeitslosigkeit, Konflikt mit den USA und schwache globale Güternachfrage. Die verlautbarten staatlichen Unterstützungsmaßnahmen sind gering und zielgerichtet und adressieren die nach unten gerichteten Risiken. Sie sind aber nicht breit-basiert und groß. Das im Frühjahr verlautbarte Wachstumsziel von 5% könnte in diesem Jahr immer noch erreicht werden. China ist aktuellen jedoch keine globale Wachstumsstütze. Vielmehr wird der deflationäre Druck exportiert. Das sieht man an der Abschwächung der chinesischen Währung sowie den fallenden Preisen für Industriemetalle.

Auf die mittlere Sicht (bis Ende 2024) zeichnen sich drei Szenarien ab:

- Szenario 1: Weiche Landung

Wenn die Inflation weiter in Richtung Zentralbankziel fällt, nimmt der Spielraum für Leitzinssenkungen im nächsten Jahr zu. Das Wirtschaftswachstum in den entwickelten Volkswirtschaften schwächt sich jedoch aufgrund des zeitverzögerten Effekts der Leitzinsanhebungen auf ein unterdurchschnittliches Niveau ab. Wahrscheinlichkeit: 40%

- Szenario 2: Stagnation

Die Zentralbanken heben die Leitzinsen zwar nicht mehr an, aber die Geldpolitiken werden restriktiver: A) Wenn die Inflation fällt, die nominellen Zinsen aber unverändert bleiben, steigen die realen Zinsen an. B) Wirtschaftliche Analysen deuten darauf hin, dass der reale neutrale Zinssatz während der Pandemie angestiegen ist. Das würde eine Erklärung dafür liefern, warum die schnelle und kräftigen Leitzinsanhebungen (noch) keine Rezession ausgelöst haben. Wenn der neutrale Zinssatz wieder fällt, aber die Leitzinsen aufgrund der anhaltenden Inflationsrisiken unverändert hoch bleiben, würde das eine Verschärfung der Geldpolitik implizieren. Wahrscheinlichkeit: 40%

- Szenario 3: Inflation / harte Landung

Der Inflationsrückgang endet auf einem zu hohen Niveau beziehungsweise die Inflation steigt sogar abermals an, weil das globale Wirtschaftswachstum resilient bleibt. Die Zentralbanken heben die Leitzinsen nach einer längeren Pause an. Wahrscheinlichkeit: 20%

Fazit

Die Wahrscheinlichkeit für das Szenario 1 (weiche Landung) ist in den vergangenen Wochen angestiegen, getrieben von den positiven Wachstumsüberraschungen und den Inflationsüberraschungen in den USA. Mittlerweile hat der Finanzmarkt zu einem guten Teil dieses gute Szenario (wahrscheinlich) eingepreist.

Das sieht man an den angestiegenen Aktienkursen, den niedrigen Renditeaufschlägen für das Kreditrisiko und den im Markt gepreisten Inflationsraten (Rückgang auf 2,4% in einem Jahr in den USA beziehungsweise auf 2,9% in Frankreich). Doch die beiden anderen, weniger günstigen Szenarien, haben nach wie vor eine unbequem hohe Wahrscheinlichkeit. Damit können auch die Aktienkursrückgänge seit Monatsanfang erklärt werden.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Netflix – Drehbuch einer Erfolgsgeschichte

Netflix ist heutzutage jedem und jeder ein Begriff. Vom DVD-Verleih hat sich das Unternehmen zum weltweit bekannten Streamingdienst entwickelt. Die Geschichte des Unternehmens ist dabei auch ein Beispiel dafür, welch wichtige Rolle der High-Yield-Markt bei Unternehmensanleihen für junge und innovative Unternehmen sein kann.