In dieser Woche blicken die Märkte gespannt auf die anstehenden Zinsentscheidungen. Am heutigen Mittwoch beginnt die US-Notenbank Fed, am morgigen Donnerstag folgt die Europäische Zentralbank (EZB) und am Freitag die Bank of Japan (BoJ).

Die Notenbanken würden dabei gerne eine Pause im Zinsanhebungszyklus einlegen, um die Effekte der vorangegangenen Zinsanhebungen besser einschätzen zu können. Doch die weiterhin hohen Inflationsraten erschweren diese Vorgangsweise. Auch wenn sich die Teuerung zuletzt etwas eindämmte.

Zwei Schocks

Die Weltwirtschaft war mit der Pandemie und dem Krieg in der Ukraine mit zwei großen Schocks konfrontiert. Mittlerweile befinden sich die volkswirtschaftlichen Kenngrößen wie das Bruttoinlandsprodukt und die Beschäftigung in einem Normalisierungsprozess. Dieser verläuft jedoch äußerst zäh, weil die Nachwirkungen der Schocks lange andauern. Dabei stechen die hohe Inflation und der enge Arbeitsmarkt besonders hervor.

Hohe Inflation und niedrige Produktivität

Neben den Zinsentscheidungen stand in dieser Woche auch die Veröffentlichung der Konsumentenpreisinflation in den USA für den Monat Mai im Blickpunkt. Traditionellerweise werden die schwankungsfreudigen Komponenten Energie und Nahrungsmittel herausgerechnet, um die sogenannte Kerninflation zu erhalten.

Diese Maßzahl sank im Jahresabstand leicht von 5,5% im Vormonat auf 5,3%. Erwartet wurde zuvor ein etwas deutlicher Rückgang auf 5,2%. Die Veränderung im Monatsabstand betrug wie auch im Vormonat 0,4%. Auf das Jahr hochgerechnet (0,4% mal 12 Monate) ist die Inflation immer noch viel zu hoch, um mit dem Inflationsziel der Zentralbank von 2% im Einklang zu stehen.

In der Eurozone zeigte die Veröffentlichung des Bruttoinlandsproduktes für das erste Quartal einen Anstieg des gesamten Preisniveaus um 6,2% im Jahresabstand. Daran waren sowohl die Lohnstückkosten als auch die Unternehmensgewinne beteiligt. Gleichzeitig ist die Arbeitsproduktivität geschrumpft, weil das Beschäftigungswachstum über dem Wirtschaftswachstum lag.

Pause bei den Zinsanhebungen?

Die Zentralbanken haben auf dieses Umfeld mit einem schnellen Zinsanhebungszyklus reagiert. Doch das reale Wirtschaftswachstum in der entwickelten Welt ist mager. In diesem Umfeld würden die Zentralbanken gerne eine Pause einlegen, um die zeitverzögerten Effekte der Zinsanhebungen auf das Wachstum, die Beschäftigung, die Einkommen, die Investitionen, die Gewinne und letztendlich die Inflation besser abschätzen zu können. Denn die Unsicherheit über den Zusammenhang zwischen Geldpolitik, Wachstum und Inflation ist traditionell groß.

Medizin beginnt zu wirken

Die Hinweise dafür, dass die geldpolitische Medizin zu wirken beginnt, nehmen zu. Vor allem die Kreditvergaberichtlinien der Banken sind restriktiver geworden. Vergangene Woche hat der Einkaufsmanagerindex für den Dienstleistungssektor des Institute for Supply Management mit einem Rückgang auf den Stagnationsbereich (50,3) auf Wachstumsrisiken in den USA hingewiesen.

Gleichzeitig brachte die zweite Schätzung für das Wirtschaftswachstum in der Eurozone eine Revision nach unten mit sich. Nunmehr ist das reale Bruttoinlandsprodukt im vierten Quartal 2022 und im ersten Quartal 2023 leicht geschrumpft (jeweils um 0,1% im Quartalsabstand). Diese als technische Rezession bezeichnete Entwicklung ist zwar keine tatsächliche Rezession, bedeutet jedoch ein schwieriges Umfeld (Stagnation).

Wie gehen die Notenbanken weiter vor?

Die Inflationsdynamik fungiert als Spielverderber. In der vergangenen Woche haben mit der Reserve Bank of Australia und der Bank of Canada zwei Zentralbanken unerwartet die Leitzinsen weiter angehoben (Australien auf 4,10% und Kanada auf 4,75%).

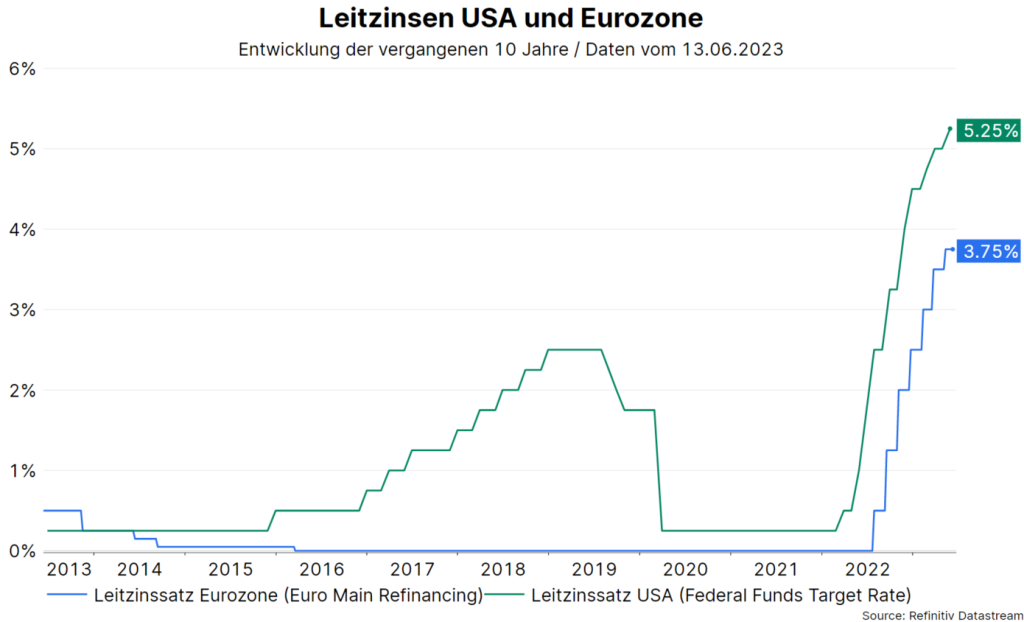

In dieser Woche stehen wie bereits erwähnt drei wichtige geldpolitische Entscheidungen auf dem Kalender. Für die Fed wir zum ersten Mal in dem aktuellen Zyklus keine Anhebung erwartet. Das obere Band für den effektiven Leitzinssatz befindet sich bei 5,25%.

Im Unterschied dazu deuten die Aussagen der EZB-Mitglieder auf eine weitere Anhebung hin. Die Marktpreise reflektieren eine Anhebung des Hauptrefinanzierungssatzes von 3,75% auf 4,00%. Für die Bank of Japan wird zwar keine Zinsanhebung erwartet (aktuell: -0,1%), aber es gibt Spekulationen für eine weitere Anhebung der Obergrenze für die Rendite der zehnjährigen Staatsanleihe (aktuell bei 0,5%).

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Risikomanagement

Das Verhalten der Zentralbanken kann mit einem Risikomanagement-Ansatz beschrieben werden. Die Inflation soll mit einer restriktiven Politik abgesenkt werden. Wenn möglich, soll dabei eine Rezession vermieden werden. Denn die Inflation könnte auch ohne Rezession sinken („Immaculate Inflation“).

Gleichzeitig soll das Risiko einer Inflationspersistenz möglichst niedrig gehalten werden. Das heißt, solange die Inflation unbequem hoch bleibt, werden die Zentralbanken eine Neigung für weitere Anhebungen signalisieren (und auch tatsächlich anheben), auch wenn das Wachstumsumfeld schwach ist und einige Indikatoren auf Rezessionsrisiken hinweisen. Sollte die Fed im Juni mithin tatsächlich die Leitzinszinsen nicht anheben, wäre es mutig, schon vom Ende des Anhebungszyklus zu sprechen.

Die Gesamtschau der Wachstumsindikatoren wie der globale Einkaufsmanagerindex für den Monat Mai spricht für ein quartalsweises Wachstum der Weltwirtschaft im zweiten Quartal bei 2% (annualisiert, also auf das Jahr hochgerechnet). Die entwickelten Volkswirtschaften wachsen dabei mit rund 1%.

Im wahrscheinlichsten Szenario findet damit keine unmittelbare Rezession statt. Das wirkt unmittelbar positiv auf risikobehaftete Wertpapierklassen wie Aktien. Allerdings sprechen die zahlreichen Heuristiken weiterhin gegen eine „weiche“ Landung der Wirtschaft. „Lediglich“ das Timing ist unsicher.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Umweltaktien: Wie steht es um die Branche im aktuell volatilen Umfeld?

Das erste Quartal hielt an den Märkten so einige Überraschungen parat. Die Zollankündigungen der USA haben die Märkte kräftig durchgeschüttelt und für ein volatiles Börsenumfeld gesorgt. Auch der Sektor der Umwelttechnologien blieb davon nicht verschont. Wie steht es um den Ausblick in der Branche? Das haben wir die Fondsmanager Clemens Klein und Alexander Weiß im Doppelinterview gefragt.