Die Wirtschaftsindikatoren der letzten Zeit deuten darauf hin, dass das Wirtschaftswachstum gegen mehrere Gegenwinde zunehmend widerstandsfähig ist. Die Kerninflation bleibt aber auf unbequem hohem Niveau, obwohl die Produzentenpreise und die Inflationserwartungen rückläufig sind. Die Notenbanken könnten nun eine noch restriktivere Geldpolitik fahren. Ob sie damit Glück haben und ihre Ziele erreichen?

Wachstumsresilienz

Die Einkaufsmanagerindizes für den Monat Juni stehen zusammengefasst im Einklang mit einem moderaten Wachstum der Weltwirtschaft um das Potenzial. Allerdings ist der globale Index im Vergleich zum Vormonat zum ersten Mal seit sieben Monaten gefallen. Damit drückt er ein schwaches Signal für eine nachlassende wirtschaftliche Dynamik aus. Der globale Einkaufsmanagerindex für den Fertigungssektor hat den fallenden Trend fortgesetzt. Die Teilkomponenten signalisieren eine leichte Schrumpfung der Produktion, wobei das Verhältnis von Neuaufträgen zu den Lagerbeständen keine Hinweise für eine Stabilisierung liefert. Der globale Einkaufsmanagerindex für den Dienstleistungssektor blieb deutlich im Wachstumsbereich, auch wenn er im Vergleich zum Vormonat gefallen ist. Tatsächlich war der Aufholbedarf im Dienstleistungssektor nach den COVID-bedingten Öffnungsmaßnahmen ein wesentliches unterstützendes Element für das Wirtschaftswachstum. Allerdings: Mit der zunehmenden Sättigung des Aufholbedarfs nimmt auch der Wachstumsbeitrag zum gesamten Wirtschaftswachstum ab. Positiver Impuls: Die Preiskomponenten der Einkaufsmanagerindizes deuten auf einen nachlassenden Preisdruck.

Graduelle Abschwächung

Die US-Arbeitsmarktberichte für den Monat Juni deuten auf einen weiteren sehr starken und engen Arbeitsmarkt hin. Die Arbeitslosenrate blieb mit 3,6% auf einem sehr tiefen Niveau. Das Beschäftigungswachstum blieb hoch, allerdings bei einem abnehmenden Trend. Auffällig ist der geringere Zuwachs im privaten Sektor (149 Tausend) als im gesamten nicht-landwirtschaftlichen Bereich (209 Tausend). Allerdings zeigte das Wachstum der durchschnittlichen Wochenlöhne mit 0,4% im Monatsabstand und 4,4% im Jahresabstand keine Hinweise für einen Rückgang.

Inflation weiter auf hohem Niveau

Im Zentrum des Interesses in dieser Woche steht die Veröffentlichung der US-Konsumentenpreisinflation für den Monat Juni. Die Schätzungen zeigen einen nur leichten Rückgang der gesamten Inflation ohne die traditionell volatilen Komponenten Nahrungsmittel und Energie von 0,4% im Monatsabstand im Monat Mai auf einen immer noch unbequem hohen Zuwachs von 0,3%. Im Jahresabstand würde dann die Kerninflation den fallenden Trend fortsetzen, von 5,3% im Mai auf 5,0%. Die Zentralbank wird ein besonderes Augenmerk auf die Kerninflation im Dienstleistungssektor ohne die Mietpreise legen. Diese ist im Mai auf nur 0,16% im Monatsabstand gefallen. Diese Marke liegt sogar unter dem Durchschnitt der Periode von 2012 bis 2019 mit 0,19%.

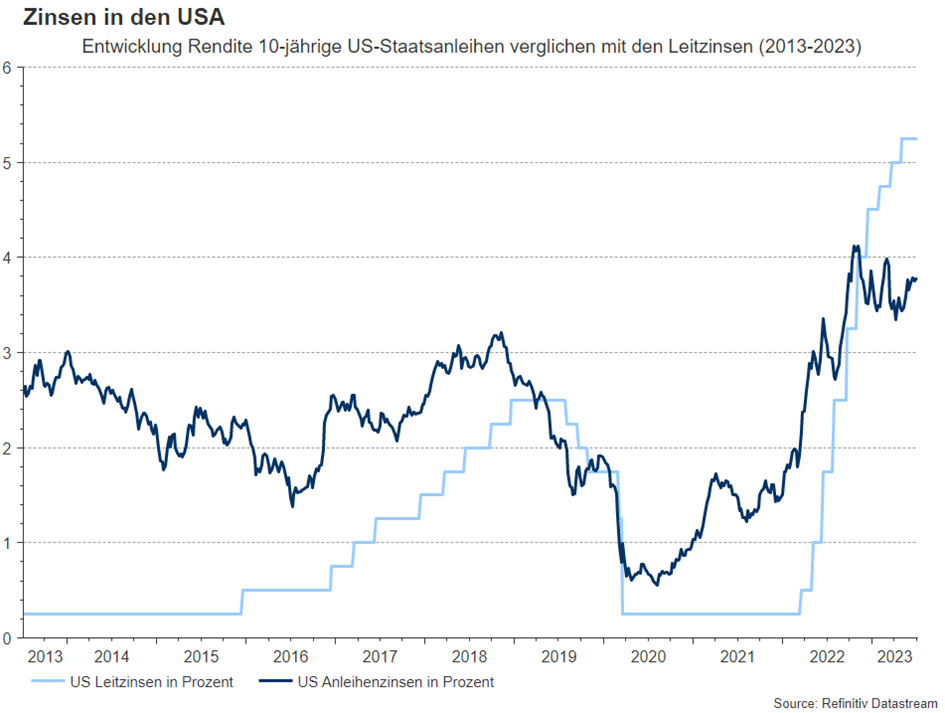

Higher for longer

Der nur langsame Rückgang der Inflation motiviert die Zentralbanken, eine noch restriktivere Geldpolitik zu verfolgen. Das bedeutet nicht nur weitere Leitzinsanhebungen, sondern auch ein Halten des höheren Leitzinsniveaus für eine längere Zeit, sagen wir für die kommenden zwölf Monate. Das gilt umso mehr, als der Arbeitsmarkt in den entwickelten Volkswirtschaften weiterhin sehr eng ist. Tatsächlich drücken die Marktpreise eine weitere Zunahme der Erwartungen an künftige Leitzinsanhebungen. Bis Jahresende werden plus 0,3 Prozentpunkte in den USA und plus 0,5 Prozentpunkte in der Eurozone eingepreist. Für den 12. Juli wird eine Leitzinsanhebung in Kanada von 4,75% auf 5,0% erwartet. Auch wenn in Kanada im Juni die Arbeitslosenrate bereits das zweite Mal in Folge gestiegen ist (auf 5,4%, April: 5,0%), war das Beschäftigungswachstum mit knapp 60.000 außerordentlich stark.

Rezessionsgefahr geringer

Zudem haben die Erwartungen für Leitzinssenkungen nach dem Erreichen des Zinshöhepunktes abgenommen. Der Zeitpunkt wurde weiter in die Zukunft verschoben, das Ausmaß hat abgenommen. Das hat zwei Gründe. Erstens implizieren die Hinweise für ein anhaltendes Wirtschaftswachstum (mit Abwärtsrisiken) eine eher niedrige Wahrscheinlichkeit für eine unmittelbare „echte“ Rezession in den entwickelten Volkswirtschaften. Im Unterschied zu einer Stagnation beziehungsweise „technischen“ Rezession, wird sie als Rückgang des realen Wirtschaftswachstums zwei Quartale in Folge definiert. Wenn eine Rezession ausbleibt, werden die Zentralbanken die Leitzinsen weniger senken. Zudem könnte die Inflation zwar weiter fallen, aber sich über dem Zentralbankziel von 2% verankern. Damit verbunden wäre ein höheres Leitzinsniveau auf lange Sicht. Außer die Zentralbanken geben das Inflationsziel auf, entweder explizit oder versteckt. Zumindest ließe sich so erklären, warum der Renditeanstieg von US-Staatsanleihen seit Anfang Juli (von 4,37% auf 4,55%, Quelle Bloomberg) mit dem Anstieg der inflationsadjustierten Rendite (von 2,09% auf 2,27%) einhergegangen ist.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.