Die Entwicklung der Aktienmärkte war im ersten Halbjahr beachtlich. So konnte beispielsweise der deutsche Aktienindex DAX im Jahresverlauf knapp 16% zulegen und erreichte im Juni sogar einen neuen Allzeithöchststand. Auch die amerikanischen Börsen sind im Aufwärtstrend und so steuert der technologielastige Nasdaq-100 – der letztes Jahr knapp 35% Kursverlust hinnehmen musste – mit fast 40% Zugewinn ebenfalls auf ein neues Allzeithoch zu.

Selbst der marktbreite S&P-500 befindet sich in einem neuen Bullenmarkt. Wenn man der Historie Glauben schenken möchte, hätte die aktuelle Phase somit noch viel Luft nach oben. Denn im Durchschnitt dauerten Bullenmärkte knapp 3 Jahre an und brachten immerhin ein Plus von 114 % ein.

Stimmung trotz positiver Börsen verhalten

Man sollte meinen, dass in einem derartigen Umfeld die Stimmung unter den Marktteilnehmer:innen außerordentlich positiv sei – faktisch ist allerdings genau gegenteiliges der Fall. Wie Umfragen der Bank of America zeigen, ist die Fondsmanagementindustrie noch immer sehr defensiv positioniert und auch die Terminbörsen implizieren ein deutlich negatives Sentiment. Dass viele Marktteilnehmer:innen nur unzureichend an der Rallye partizipierten, ist neben dem fragilen Umfeld vermutlich ein weiterer Grund für die verhaltene Stimmung.

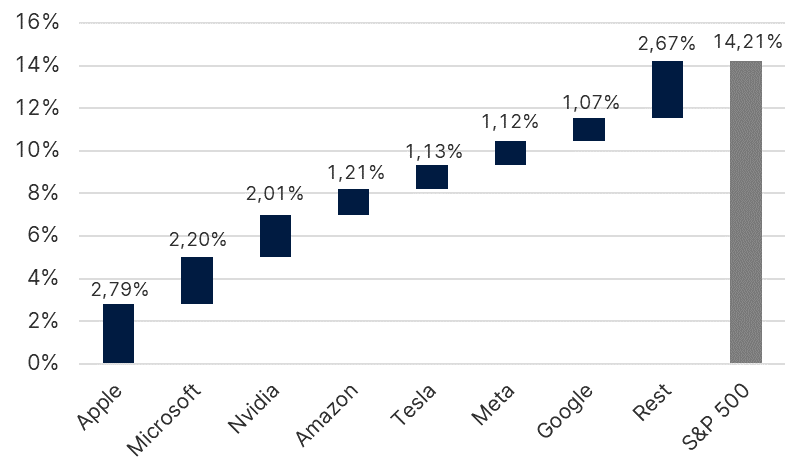

Big-Tech treibt die Performance

Zudem musste man in den USA die richtigen Aktien im Portfolio halten. Wie die unten dargestellte Grafik zeigt, ist mehr als 80% der Jahresperformance des S&P-500 auf die Entwicklung von nur sieben Aktien zurückzuführen. Es handelt sich einmal mehr um die großen Technologiekonzerne, welche auch in den letzten Jahren oftmals den Gesamtmarkt nach oben zogen. Neben einer überzeugenden Berichtssaison verhalf in den letzten Wochen vor allem der Hype rund um die „KI – Künstliche Intelligenz“ diesen Werten zu einem beträchtlichen Kurssprung. In den Medien spricht man bereits vom nächsten iPhone-Event und dem Anbruch eines neuen Informationszeitalters.

S&P-500 Indexperformancebeitrag in USD seit Jahresstart

Stand 30.06.2023

Künstliche Intelligenz als Wachstumstreiber

Derartige Superlative sind stets mit Vorsicht zu genießen, jedoch steckt in der KI tatsächlich ein enorm disruptives Potential. Dies wird auch durch den Umstand bestätigt, dass ChatGPT beispielsweise lediglich 5 Tage benötigte um 1 Millionen aktive Nutzer:innen zu erreichen. Im Vergleich dazu sei der alte Rekord von Instagram genannt, die vor 13 Jahren nur 2,5 Monate für die magische Nutzermarke benötigten. Die dargestellten Unternehmen werden zweifelsfrei überproportional stark von dieser Entwicklung profitieren – der gegenwärtige Hype bzw. Marktfokus auf einige wenige Player und die damit zusammenhängende Marktkonzentration ist jedoch alles andere als förderlich. Die Vergangenheit hat allerdings sehr wohl gezeigt, dass derartige Phasen durchaus lange Bestand haben können und diese Titel zumeist die Kurse mit entsprechenden Gewinnsteigerungen rechtfertigen konnten.

Ungeachtet dessen wird die KI gesamtwirtschaftlich zu enormen Produktivitätssteigerungen führen – auch wenn der jüngste Boom vielleicht etwas übertrieben erscheint und die Transformation mit Sicherheit noch Jahre dauern wird, so ist die Entwicklung in jeden Fall positiv für die langfristige Konjunkturlage.

Schreckgespenst Rezession geistert immer noch umher

Das Schreckgespenst der Rezession geistert mittlerweile seit Monaten an den Kapitalmärkten umher und obwohl so mancher Vorlaufindikator schon lange auf eine Rezession hindeutet, lässt die „am besten prognostizierte Rezession“ (gottseidank) schon lange auf sich warten. Selbst die „technische Rezession“ in Deutschland ist kein Beinbruch, denn solange der Arbeitsmarkt und die Unternehmensergebnisse stabil bleiben, ist keine „echte“ Rezession in Sicht.

Die globalen Konsument:innen sind (noch immer) in einer sehr guten Verfassung und vor allem der Dienstleistungssektor stützt gegenwärtig die Gesamtwirtschaft. Die in der Corona-Zeit angehäuften Ersparnisse werden zwar sukzessive abgebaut, jedoch haben die privaten Haushalte noch immer deutlich mehr freie Mittel zur Verfügung als vor der Pandemie. Dies zeigt sich auch in dem weiterhin sehr robusten Verbrauchervertrauen, welches gestützt durch die niedrige Arbeitslosigkeit zuletzt in den USA einmal mehr positiv überraschen konnte.

US-Gewinnerwartungen vs. Economic Leading Indicator

Entwicklung seit 1993, Stand 30.06.2023

Steigende Unternehmensgewinne trotz widrigem Umfeld

Die vergangene Berichtssaison hat zudem gezeigt, dass die Unternehmen dem widrigen Umfeld trotzen und mehrheitlich die Kostensteigerungen an die Endkund:innen weitergeben können. Wie die dargestellte Grafik zeigt, erwarten Analyst:innen mittlerweile auch wieder steigende Gewinne (blaue Fläche), was in direktem Widerspruch zu dem eigentlich vorlaufenden Economic Leading Indicator wäre, der auf eine merkliche Abkühlung der Wirtschaft hindeutet.

Die Diskrepanz offenbart auch mit welcher Unsicherheit gegenwärtig die allgemeine Datenlage behaftet ist. Angesichts des stärksten Zinsschocks seit über 40 Jahren und der bedingt durch die Bankenkrise verschärften Kreditbedingungen wäre es allerdings unangebracht, eine etwaige Rezession zu vorschnell abzuhaken. In der zweiten Jahreshälfte sehen wir dennoch eher eine Stagnation als Rezession auf uns zukommen, sodass man vorerst eine etwaige Rezession durchaus als „aufgeschoben“ bezeichnen könnte.

Inflationsraten: Higher for longer

Wie bereits erwähnt, ist das wirtschaftliche Momentum wesentlich stabiler als erwartet – selbiges gilt allerdings auch für die Inflation, welche sich zwar verlangsamt, aber doch „stickier“ als gewünscht ist. Die EZB hat in dem Zusammenhang erst jüngst ihre Inflationsprognose für dieses Jahr von 4,6% auf 5,4% angehoben. Die Resilienz der Wirtschaft stellt für die Notenbanken in gewisser Art und Weise ein „Problem“ dar, weil die drastische Straffung der Geldpolitik noch nicht die erhoffte Wirkung entfaltet. Dies hat auch damit zu tun, dass wir aktuell einen sehr atypischen Konjunkturzyklus erleben. Im Gegensatz zur Vergangenheit ist die Inflation angebotsinduziert und zudem sind die privaten Haushalte wesentlich konservativer verschuldet, sodass höhere Zinsen nicht im vollen Ausmaß die Nachfrage und somit die Inflation drosseln.

Geldpolitik bleibt restriktiv – Ende des Zinsanstiegszyklus in Sicht

Damit einhergehend haben sowohl Jerome Powell als auch Christine Lagarde klar gemacht, dass die Geldpolitik länger restriktiv bleiben muss. Die neue Forward Guidance hat das erwartete Zinsniveau im Verlauf der letzten Wochen leicht nach oben gehoben und die Erwartung der erstmaligen Zinssenkungen in den USA hat sich ebenfalls deutlich in Richtung 2024 verlagert. Während im letzten Jahr eine derartige Änderung der Zinserwartungen negative Spuren an den Märkten hinterlassen hätte, wurde die neue Erwartungshaltung erstaunlich gut von den Marktteilnehmer:innen verdaut, was durchaus positiv bewertet werden kann.

Ungeachtet des finalen Zinsniveaus naht ein zumindest vorläufiges Ende des Zinsanstiegszyklus – während die FED bereits im Juni auf einen Zinsschritt verzichtete, dürfte auch die EZB in nicht allzu langer Zeit eine Pause einlegen, um die zeitverzögerte Wirkung der radikalen Schritte auf die Konjunktur abzuwarten.

Halbzeit! Breite Streuung bleibt das Gebot der Stunde

Die Jahresmitte bietet besonders Gelegenheit die eigene Positionierung zu evaluieren und gegebenenfalls auch Anpassungen für die zweite Jahreshälfte vorzunehmen. Wie an dieser Stelle oftmals erwähnt, ist es aus unserer Sicht im aktuellen Umfeld nicht angebracht, Extrempositionen im Portfolio einzunehmen. Wir halten an diesem Credo fest und achten daher weiterhin auf hohe Diversifikation im Portfolio.

Ungeachtet dessen ist es dennoch notwendig, gezielt Risiken einzugehen. Daher haben wir zuletzt unsere Aktiengewichtung – nach einer taktischen Reduktion während der Bankenkrise – wieder erhöht. Wir konnten bereits in den letzten Monaten von dem positiven Momentum profitieren und sehen angesichts der Resilienz der Unternehmen bzw. der konservativen Marktpositionierung noch etwas Potenzial. Auch im Anleihesegment bleiben wir breit veranlagt und haben sowohl Staats-, Unternehmens- bzw. Hochzinsanleihen relativ ausgewogen veranlagt. Bei den alternativen Anlageklassen wusste Gold (trotz der jüngsten Schwächephase) mit einem neuem Allzeithöchststand zu überzeugen und auch Hedge-Fonds sowie Immobilien entwickeln sich stabil.

Angesichts der hohen Unsicherheit in Bezug auf die volkswirtschaftliche Entwicklung wäre es wenig verwunderlich, wenn die Volatilität im zweiten Halbjahr zunimmt. Mit der aktuellen Positionierung sehen wir uns allerdings auch für etwaig volatilere Phasen gut aufgestellt und breite Streuung bleibt weiterhin das Gebot der Stunde!

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Zinssenkungen ante portas

Nach den schnellen und kräftigen Zinsanhebungen in den Jahren 2022 und 2023 schlägt das Pendel nun in die Gegenrichtung aus. Nach der Europäischen Zentralbank (EZB) wird die US Notenbank diesen Mittwoch erstmals die Leitzinsen senken und damit einen neuen Zinssenkungszyklus einleiten. Was bedeutet das alles für die Wirtschaft und welche Schlüsse lassen sich daraus für die Geldanlage ziehen?

Winzer der Woche: Powell öffnet Tür für Zinssenkung

US-Notenbankchef Jerome Powell hat in Jackson Hole eine mögliche Leitzinssenkung im September signalisiert. Die Märkte reagierten sofort mit Kursgewinnen – doch hinter den Worten steckt mehr als reine Geldpolitik. Die Fed steht zwischen Inflationsrisiken, schwächerem Arbeitsmarkt und wachsendem politischen Druck.