China will nach dem Ende seiner strengen Corona-Beschränkungen heuer neu durchstarten und seine stark von der Pandemie in Mitleidenschaft gezogene Wirtschaft wieder auf einen rasanten Wachstumskurs bringen. Nachdem Chinas Regierung eine strikte Null-Corona-Politik mit rigorosen Lockdowns und Zwangsquarantäne verfolgt hatte, gab sie im Dezember ihre Null-Toleranz-Politik komplett auf und öffnete einen Monat später auch die Grenzen des Landes.

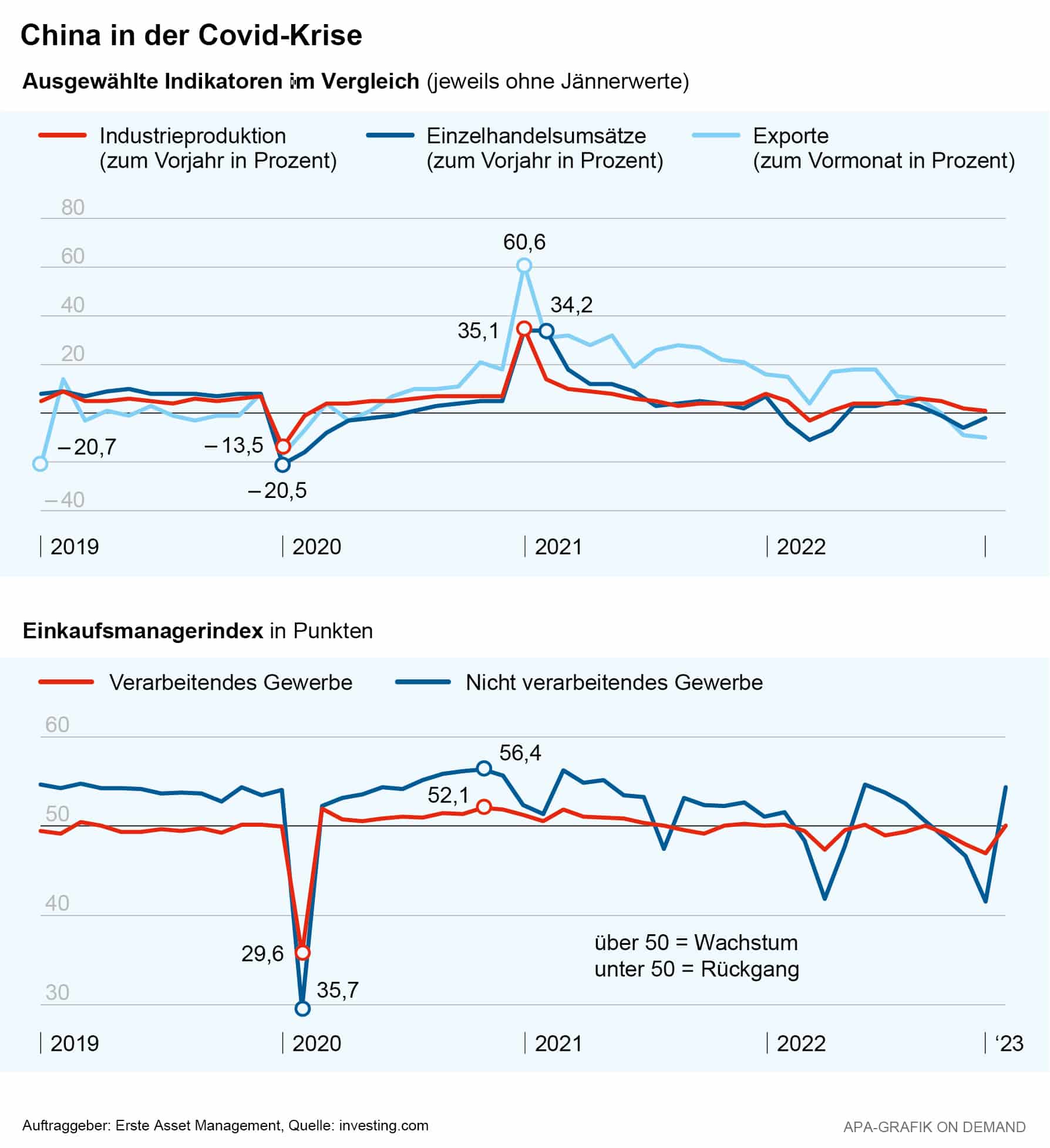

Der Kurswechsel brachte zwar wie befürchtet eine neue Infektionswelle, schlug sich heuer aber positiv in einigen Konjunkturbarometern nieder. So zeigte der offizielle Einkaufsmanagerindex (PMI) im Jänner eine Rückkehr von Chinas Wirtschaft auf den Wachstumskurs. Der Einkaufsmanagerindex des verarbeitenden Gewerbes stieg auf 50,1 Punkte nach 47,0 im Dezember und liegt damit wieder über der Grenze von 50 Punkten, ab der Wachstum signalisiert wird. Der Einkaufsmanagerindex für den Dienstleistungssektor stieg noch deutlicher von 41,6 auf 54,5 Punkte.

Der vom Nachrichtenportal Caixin und S&P ermittelte Einkaufsmanagerindex zeigte mit einem Anstieg von 48,0 auf 52,9 Punkten ebenfalls eine deutliche Erholung des Dienstleistungssektors. Nach dem überraschend schnell erreichten Höhepunkt der Infektionswelle kehrte an den einwöchigen Feiertagen zum chinesischen Neujahrsfest die Konsumlust zurück, berichten Experten. Auch andere Konjunkturbarometer von Jänner zeigten zuletzt wieder nach oben: So stieg die Industrieproduktion im Dezember im Jahresabstand um 1,3 Prozent und damit stärker als erwartet.

Heimischer Konsum erholt sich von scharfen Lockdowns

Der heimische Konsum, der besonders unter Chinas scharfen Lockdowns gelitten hatte, zeigt ebenfalls eine Erholung. Die Einzelhandelsumsätze im Dezember gaben zwar um 1,8 Prozent nach, der Rückgang fiel aber moderater aus als noch ein Monat davor. Auch in den Verbraucherpreisen schlägt sich die gestiegene Kauflust nieder: die Inflation lag im Dezember bei 1,8 Prozent nach 1,6 Prozent im Monat davor. Die Null-Corona-Politik hatte im Vorjahr etliche chinesische Metropolen praktisch zu Geisterstädten gemacht und sich entsprechend auf den Konsum ausgewirkt.

Chinas Regierung will die Wirtschaftserholung heuer weiter vorantreiben, denn die Pandemie hat sich kräftig auf die Konjunktur ausgewirkt. Im ersten Pandemiejahr war Chinas Wirtschaft nur moderat um 2,2 Prozent gewachsen. 2021 folgte eine Erholung mit einem Wachstum von 8,4 Prozent, 2022 hat China dann mit einem Wachstum von 3,0 Prozent seine Planziele wieder klar verfehlt. Im vierten Quartal 2022 hatte das Wirtschaftswachstum mit 2,9 Prozent zwar die Expertenerwartungen übertroffen, lag aber ebenfalls deutlich unter dem Regierungsziel von 5,5 Prozent. Verschärft wurden die Pandemiefolgen von einer Krise des Immobilienmarkts.

Chinas Regierung will Wirtschaftsbelebung aktiv vorantreiben

Bei der Konjunkturerholung setzt die Regierung nun auf eine rasche Belebung heimischen Konsums. Präsident Xi Jinping gab kürzlich die Devise aus: China soll Schritte einleiten, damit die Verbraucher „es wagen, Geld auszugeben, ohne sich um die Zukunft zu sorgen“. Eine Erholung der Binnennachfrage ist wichtig, da Chinas bedeutsame Exportwirtschaft in Folge der Pandemie und der global schwächelnden Nachfrage derzeit in der Krise steckt. Im Jänner meldete Chinas Zoll einen Rückgang der Exporte von in Dollar berechnet 9,9 Prozent. Besonders stark litt der Handel zwischen China und Deutschland: Chinas Exporte nach Deutschland fielen um 27,9 Prozent.

Experten äußerten sich zuletzt skeptisch hinsichtlich des Volumens der Konsumförderungen: Die Ausgabe von Gutscheinen in großem Umfang könnte die Inflation weiter anheizen. Zudem könnte die Rückkehr der aufgestauten Nachfrage ohnedies ausreichen, um den Konsum wieder in Schwung zu bringen. Maßnahmen zur Ankurbelung des Konsums dürften vor allem lokal und in begrenztem Umfang erfolgen, sagten Regierungsberater der Agentur Reuters.

Technologiekonzerne hoffen auf Lockerung der Regulierungen

Viele Experten erwarten, dass Chinas Regierung stärker auf bewährte Konzepte wie Subventionen für Schlüsselindustrien und Investitionen in die Infrastruktur setzt. „Die Regierung bevorzugt Investitionen und Projekte“, zitiert Reuters etwa Guo Tianyong von der Pekinger Central University of Finance and Economics. Technologiekonzerne hoffen auf eine Lockerung der Regulierungen der Branche. Eine Erholung dürfte dabei auch stark von der Entwicklung des kriselnden Immobilienmarkts abhängen. Experten schätzen, dass mangels Anlagealternativen rund drei Viertel des privaten Vermögens in China in Immobilien stecken.

Chinas Regierung will auch mit einer stärkeren Öffnung für das Ausland die Wirtschaft wieder in Schwung bringen. So sollen talentierte Menschen aus dem Ausland motiviert werden in die Volksrepublik zu kommen und dort zu arbeiten. Zudem sollen die Interessen ausländischer Investoren stärker geschützt werden, kündigten Regierungsvertreter kürzlich an.

Viele Konzerne setzen trotz politischer Spannungen weiter auf China

Diese Initiative kommt zu einem schwierigen Zeitpunkt, denn viele Länder im Westen diskutieren gerade Pläne, sich wirtschaftlich von China etwas zu entkoppeln. Dahinter stehen auch außenpolitische Spannungen: So haben sich zuletzt die Niederlande und Japan dem US-Exportverbot für bestimmte Maschinen zur Chip-Produktion nach China angeschlossen. Mit den Maßnahmen wollen die USA technologische und militärische Fortschritte der Volksrepublik bremsen. Verschärft wurden die Spannungen zwischen China und den USA zuletzt am Wochenende mit dem Abschuss eines mutmaßlichen chinesischen Spionageballons durch US-Kampfjets.

Viele Konzerne und Branchen – wie etwa Deutschlands Automobilindustrie – setzen aber weiter auf China als wichtigsten Hoffnungsmarkt. „Wir sind der Meinung, Entkoppelung kann nicht die Probleme des 21. Jahrhunderts lösen“, sagte kürzlich der China-Vorstand von Volkswagen, Ralf Brandstätter.

Fondsmanagerin Tinti: 2023 wird ein gutes Jahr an der chinesischen Börse

Die Börsen in Shanghai und Hongkong haben die neuen wirtschaftlichen Vorzeichen im “Jahr des Hasen“ bereits durch Kursanstiege honoriert. Mit ein Grund ist für Gabriela Tinti, verantwortliche Fondsmanagerin der Erste Asset Management für Aktien der Schwellenländer, das breite Unterstützungspaket der Regierung für den Immobiliensektor und das Verschwinden der Probleme in den Lieferketten. Trotz der jüngsten Kursanstiege seien 60 Prozent der an der Börse notierten chinesischen Unternehmen tiefer bewertet als 2019. Sie erwartet eine positive Entwicklung, die aber nicht linear verlaufen werde. Der Eingriff des Staates bei den Technologieunternehmen habe Narben hinterlassen, wie sie sich gegenüber der Tageszeitung Kurier kürzlich äußerte.

„Trotz der jüngsten Kursanstiege sind rund 60% der börsennotierten chinesischen Unternehmen tiefer bewertet als 2019.“

Gabriela Tinti, Aktienchefin Erste AM

Der Staat möchte mehr Kontrolle haben als in früheren Jahren und seinen Einfluss geltend machen. Auch die Probleme mit der US-Börsenaufsicht seien noch nicht endgültig gelöst: Noch immer hänge das Damoklesschwert eines Delisting (Auslistung aus dem börsennotierten Handel, Anm.) über rund 200 Konzernen. Damit müsse man als Anleger:in leben können. Beim Volkskongress im Frühjahr werde sich zeigen, wie die Ministerien besetzt werden und welche Persönlichkeiten eine maßgebliche Rolle spielen werden. In den Erste Asset Management Fonds mit Schwerpunkt China würden derzeit Aktien aus dem Konsumsektor, der Freizeitbranche, Sportartikelhersteller und Reiseveranstalter sowie Fluglinien, Casinos und Halbleitertitel hoch gewichtet.

Aktienfonds mit Anlagemöglichkeit in China

Die im folgenden angeführten Fonds bieten eine Möglichkeit von der Öffnung Chinas nach der Corona-Pandemie zu profitieren. Den hohen Ertragschancen stehen auch Risiken gegenüber, die man als risikofreudige bzw. risikofreudiger Anleger:in stets im Auge behalten sollte.

Der ERSTE STOCK EM GLOBAL investiert vor allem in Unternehmen mit Sitz oder Geschäftstätigkeit in den globalen Schwellenländern (Emerging Markets). Der Investmentprozess des Fonds basiert auf fundamentaler Unternehmensanalyse. Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex: Bei der Titelauswahl wird auf qualitativ hochwertige und wachstumsstarke Unternehmen gesetzt. Die Schwellenländer Asiens (inklusive China) sind aktuell mit fast 80 Prozent gewichtet.

Vorteile für Anlegerinnen und Anleger

- Breite Streuung in Unternehmen der Emerging Markets schon mit geringem Kapitaleinsatz.

- Aktive Titelselektion nach fundamentalen Kriterien.

- Partizipation an den Wachstumschancen der globalen Schwellenländer.

- Chancen auf attraktive Wertsteigerung.

- Der Fonds eignet sich als Beimischung zu einem bestehenden Aktienportfolio und ist für einen langfristigen Substanzzuwachs bestimmt.

Zu beachtende Risiken

- Der Fondspreis kann stark schwanken (hohe Volatilität).

- Eine Anlage in Emerging Markets beinhalten ein höheres Risikopotential als in entwickelte Märkte.

- Aufgrund der Anlage in Fremdwährung kann der Anteilwert in Euro durch Wechselkursänderungen belastet werden.

- Kapitalverlust ist möglich.

- Risiken, die für den Fonds von Bedeutung sein können, sind insb.: Kredit- und Kontrahenten-, Liquiditäts-, Verwahr-, Derivatrisiko sowie operationelle Risiken. Umfassende Informationen zu den Risiken des Fonds sind dem Prospekt bzw. den Informationen für Anleger gem. § 21 AIFMG, Abschnitt II, Kapitel „Risikohinweise“ zu entnehmen.

ERSTE STOCK ASIA INFRASTRUCTURE

Der ERSTE STOCK ASIA INFRASTRUCTURE investiert vor allem in asiatische Unternehmen aus dem Bereich Infrastruktur (zB. Energieversorgung, Transport, Wasserversorgung, Telekommunikation). Der Investmentprozess des Fonds basiert auf fundamentaler Unternehmensanalyse. Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex: Bei der Titelauswahl wird auf qualitativ hochwertige und wachstumsstarke Unternehmen gesetzt. Rund 40 Prozent der im Fonds gehaltenen Titel entfallen aktuell auf chinesische Aktien.

Vorteile für Anlegerinnen und Anleger

- Breit gestreute Veranlagung in asiatische Infrastrukturunternehmen.

- Partizipation an den Wachstumschancen Asiens.

- Aktive Titelselektion nach fundamentalen Kriterien.

- Der Fonds eignet sich als Beimischung zu einem bestehenden Aktienportfolio und ist für einen langfristigen Substanzzuwachs bestimmt.

Zu beachtende Risiken

- Der Kurs der Fonds kann stark schwanken (hohe Volatilität).

- Aufgrund der Anlage in Fremdwährungen kann der Fondswert durch Wechselkursänderungen belastet werden.

- Kapitalverlust ist möglich.

- Risiken, die für den Fonds von Bedeutung sein können, sind insb.: Kredit- und Kontrahenten-, Liquiditäts-, Verwahr-, Derivatrisiko sowie operationelle Risiken. Umfassende Informationen zu den Risiken des Fonds sind dem Prospekt bzw. den Informationen für Anleger gem. § 21 AIFMG, Abschnitt II, Kapitel „Risikohinweise“ zu entnehmen.

ERSTE STOCK ASIA PACIFIC PROPERTY

Der ERSTE STOCK ASIA PACIFIC PROPERTY investiert vor allem in Immobilienaktien und REITs (Real Estate Investment Trusts) aus den Regionen Asien und Pazifik. Der Investmentprozess des Fonds basiert auf fundamentaler Unternehmensanalyse. Der Fonds verfolgt eine aktive Veranlagungspolitik und orientiert sich nicht an einem Vergleichsindex: Bei der Titelauswahl wird auf qualitativ hochwertige und wachstumsstarke Unternehmen gesetzt. Aktien aus China und Hongkong nehmen mehr als die Hälfte des Portfolios in Anspruch.

Vorteile für Anlegerinnen und Anleger

- Breite gestreute Veranlagung in Wohn- Büro- und Einzelhandelsimmobilien.

- Partizipation an den Wachstumschancen Asiens.

- Aktive Titelselektion nach fundamentalen Kriterien.

- Der Fonds eignet sich als Beimischung zu einem bestehenden Aktienportfolio und ist für einen langfristigen Substanzzuwachs bestimmt.

Zu beachtende Risiken

- Der Kurs der Fonds kann stark schwanken (hohe Volatilität).

- Aufgrund der Anlage in Fremdwährungen kann der Fondswert durch Wechselkursänderungen belastet werden.

- Der Anleger trägt vor allem das Risiko der asiatischen und pazifischen Aktienmärkte insbesondere jenes der dortigen Immobilienbranche.

- Kapitalverlust ist möglich.

- Risiken, die für den Fonds von Bedeutung sein können, sind insb.: Kredit- und Kontrahenten-, Liquiditäts-, Verwahr-, Derivatrisiko sowie operationelle Risiken. Umfassende Informationen zu den Risiken des Fonds sind dem Prospekt bzw. den Informationen für Anleger gem. § 21 AIFMG, Abschnitt II, Kapitel „Risikohinweise“ zu entnehmen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.