Für uns überwiegen weiterhin die Chancen auf den Kapitalmärkten! Das war die Conclusio unseres Investment Komitees am 17. Mai. Die Risikobereitschaft unseres EICs ist mit 79% der Bandbreite immer noch optimistisch und auch moderat höher als im April.

Angesichts der guten Performance von Aktien (in EUR gerechnet), überrascht eher die Zurückhaltung des Komitees, denn kaum jemand hat anhand der jüngsten Daten und Nachrichten seine Meinung geändert.

Quelle: EAM

- Wie lässt sich unsere Sicht des ökonomischen Umfelds zusammenfassen?Die Wirtschaft wächst weiterhin robust, allerdings ist klar ersichtlich, dass die Welle der positiven Überraschungen und steigenden Zuwachsraten gebrochen ist. In einer solchen Situation liegt das Risiko darin, dass die Welle zu schnell bricht und damit Konjunkturängste aufkommen. Das ist derzeit nicht der Fall. Der Zyklus rollt mehr oder weniger idealtypisch. Ein positives Risiko für die Konjunktur stellt inzwischen die robuste Investitionstätigkeit dar. Nachdem sich Unternehmen jahrelang mit Investitionen zurückgehalten haben, wachsen diese inzwischen deutlich. Das ist zweifach wichtig. Zum einen gehen Investitionen direkt in das BIP und erhöhen dieses. Zum anderen schaffen Investitionen heute auch die Voraussetzung für Wachstum in der Zukunft.

- Seit unserem letzten EIC sind die Inflationsraten, mit der allerdings gewichtigen Ausnahme der USA, nicht weiter angestiegen. In den USA liegt die Inflation, je nach Inflationsindikator, derzeit auf oder über dem Ziel der Fed. Dazu kommt, dass die Löhne nicht kräftig, aber doch eindeutig steigen. Angesichts der guten Lage auf dem Arbeitsmarkt nicht verwunderlich. In Summe gehen wir weiterhin davon aus, dass die Inflation nicht explodiert und angesichts der Lage unter Kontrolle ist. Wir gehen auch davon aus, dass dieses Szenario, insbesondere Zinserhöhungserwartungen in den Kursen großteils bereits eskomptiert ist. Von Zentralbankseite lassen sich die News des letzten Monats in einem Wort zusammenfassen: Symmetrie. Die Fed hat im Statement nach ihrer jüngsten Sitzung ergänzt, dass ihr Ziel symmetrisch sei. Eigentlich nichts, was wir nicht schon immer wussten. Nachdem die Fed ihr Statement aber nur ändert, wenn sie damit etwas kommunizieren will, steckt da eine Botschaft drinnen. Und die wird weitgehend so interpretiert, dass ein kurzfristiges Überschießen der Inflation über das Ziel der Fed hinaus nicht automatisch zu weiteren/massiven Zinserhöhungen führen wird. Entsprechend wenig hat sich auch an den Zinserhöhungserwartungen geändert.

Am Tag vor dem FOMC Meeting am 02. Mai preiste der Futures Markt für Dezember eine Fed Funds Target Rate von 2,18%, heute (22.05.2018) liegt dieser Wert bei 2,22%. Wir haben unsere Meinung nicht geändert und gehen weiterhin von drei zusätzlichen US-Zinserhöhungen 2018 im Ausmaß von in Summe 0,75% aus. Bei der EZB gehen wir davon aus, dass wir im September nicht sofort ein Ende der Anleihenkäufe sehen werden, sondern eine kurze Übergangsphase kommen wird. Die Hauptauswirkung eines solchen Schrittes wäre, dass sich Zinserhöhungserwartungen damit weiter nach hinten verschieben würden, da wir davon ausgehen, dass die EZB zu ihrer Erklärung steht und erst nach dem Ende des QE Programms an der Zinsschraube drehen wird. Das große Thema in Europa wird unseres Erachtens aber in den nächsten Monaten weniger das sein, was die EZB beim Anleihenkaufprogramm oder den Zinsen tun wird, sondern wer Mario Draghi als Präsident nachfolgen wird. Unsere Meinung dazu finden sie passenderweise weiter unten im Text unter Risiken.

Trotz des positiven Tenors sind auch einige negative Informationen seit unserem letzten Meeting in den Markt gekommen. Quelle war wieder einmal Donald Trump und seine Politik.

- Weiterhin hängt das Damokles Schwert eines „Handelskriegs“ über den Märkten. Es ist zwar noch immer nicht viel passiert, dennoch fließt wohl bei politischen Entscheidungsträgern und Finanzmarktteilnehmer gleichermaßen derzeit weltweit viel Energie in die Analyse der Situation und der besten Reaktion darauf. Sollte aus den Absichten, die derzeit noch der politischen Symbolik zuzurechnen sind, tatsächlich Ernst werden und es zu echten Handelserschwernissen in großen Stil kommen, ist das für die Finanzmärkte negativ..

- Dazu kommt, dass die Entscheidung von Donald Trump, aus dem Iran Deal auszusteigen, welche die Ölpreise nach oben schnellen lies. Höhere Ölpreise bedeuten in ölimportierenden Ländern verringerte verfügbare Einkommen und damit weniger Konsum und Wirtschaftswachstum: Nachdem dieser Rückgang in der Regel nicht von Mehrausgaben der Erdölexporteure kompensiert wird (weil z.B. ein Teil der Ausgaben in einen Sovereign Wealth Fund fließt) wächst die Weltwirtschaft meist auch insgesamt langsamer. Derzeit geht noch keine Gefahr vom Ölpreis für die Weltwirtschaft oder die Finanzmärkte aus. Weitere schnelle Anstiege könnten aber kurzfristig zu Turbulenzen führen und stellen eines der aktuell größten Risiken dar. Längerfristig höhere Ölpreise wiederum haben auch ihre, in der Regel die Weltwirtschaft schwächende, Wirkung, allerdings erst mit zeitlicher Verzögerung.

- Und auch die aufgrund der Trump’schen Steuerreform schlechten US-Budgetprognosen beginnen schön langsam ihre Wirkung zu zeigen. Unser Fixed Income Team berichtet davon, dass in den USA rund um die Auktion von Treasury Bonds klar ersichtlich ist, dass der Markt ein Prämie verlangt, um das zusätzliche Angebot zu „verdauen“. Das spiegelt sich auch im US-Renditeniveau wider. Mit 3.07 % (21.05.2018) zahlen die USA derzeit im 10jährigen Laufzeitenbereich mehr als viele Staaten, darunter auch Emerging Markets, dies derzeit in Lokalwährung tun. Hier merkt man deutlich, dass die USA einen Sonderfall darstellen. Hohes Wachstum, ansteigende Inflation, enger Arbeitsmarkt, hohe und wachsende Budget Defizite und ein sattes Leistungsbilanzdefizit führen dazu, dass Investoren kompensiert werden wollen und müssen. Nach der vorangehenden Aufzählung an bekannten Schrecklichkeiten sollte wohl klar sein, dass derzeit vieles schon in die Preise von US-Staatsanleihen eingepreist ist. Daher gehen wir davon aus, dass die Renditen von 10jährigen Staatsanleihen in den nächsten Monaten nur mehr moderat ansteigen und im Bereich von 3,1% bis 3,25% liegen werden.

Auf der Aktienseite ist die Stimmung weiterhin positiv. Die jüngst veröffentlichten Quartalsergebnisse waren vor allem in den USA überraschend positiv. Zwar gehört es dazu, dass Unternehmen im Vergleich zu den in Aussicht gestellten Gewinnen „überraschen“, dieses Mal gingen die Überraschung aber über dieses Ausmaß an erwartbaren Überraschungen hinaus. Wir konnten Überraschungen der zweiten Ordnung sehen. Dazu kam auch, dass nicht nur die Gewinne, sondern auch die Absatzzahlen aufzeigten. Das ist deshalb wichtig, weil Unternehmen ihre Marge nicht beliebig steigern können, sondern es irgendwann auch Absatzwachstum braucht, damit die Gewinne weiter wachsen können. Angesichts dieser positiven Entwicklung überraschte eher, dass Aktien nicht stärker positiv reagiert haben. Darin spiegelt sich unseres Erachtens wider, wie viel an positiven Newsflow schon in den Märkten gepreist war. Nach all den großen Erwartungen rund um die US-Steuerreform war es Zeit, dass man etwas davon in den Zahlen sah. Diese Einschätzung bestätigt auch, dass diejenigen Unternehmen, die nicht mit positiven Zahlen überraschen konnten, über Gebühr abgestraft wurden.

Summa Summarum also weiterhin ein gutes Umfeld für Risikoassets. Wir bleiben daher in unserer Einschätzung, unnötiges Hin und Her zu vermeiden und Risikoassets prominent gewichtet in unseren Portfolien zu halten.

Quelle: EAM

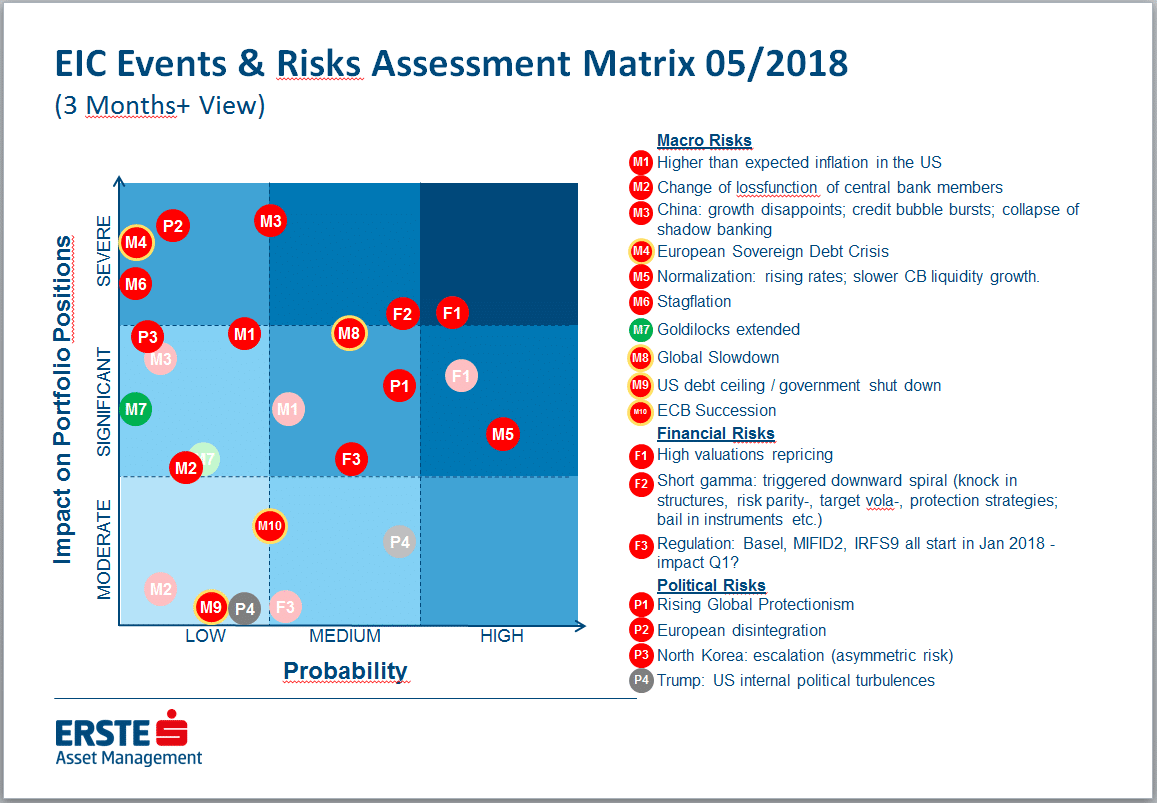

Welche Risiken bestehen für unsere Einschätzung? Wie immer haben wir eine systematische Diskussion der großen Risiken, die wir sehen, mit unserer Risikomatrix begonnen.

Zwei Risiken wurden besonders intensiv diskutiert:

- Gemessen an der Sorte WTI ist der Ölpreis seit Ende Juni 2017 um ca. 70% angestiegen. Wie bereits zuvor geschrieben hat die Entscheidung von Donald Trump das Iranabkommen aufzukündigen die Ölpreise in den letzten Wochen nochmals deutlich ansteigen lassen. Allerdings täuscht das etwas über die Tatsache hinweg, dass die Ölpreise eben schon länger und ziemlich kräftig stiegen. Die, aus Fondsmanager- bzw. Analystensicht gute Nachricht ist, dass sich dafür einige Ursachen festmachen lassen: die gute Weltwirtschaftslage, die von der OPEC 2.0 (Saudi Arabien und Russland) betriebenen Angebotsbeschränkungen, politische Schwierigkeiten in einigen großen Produktionsländern (Venezuela, Libyen und Iran), ein Rückgang der Lagerbestände in den USA, die Absicht Saudi Arabiens, die staatliche Ölfirma Aramco, nach Schätzungen vieler Analysten, nach einem potentiellen Börsegang das, gemessen an der Marktkapitalisierung, größte Unternehmen der Welt, zu einem guten Preis an die Börse zu bringen, robuste spekulative Nachfrage nach Öl (Committment of Trader Report), die jetzt voll einsetzende Wirkung von Produktionskürzungen aufgrund der Rücknahme von Investitionen nach dem Ölpreisverfall von 2014/2015. Alles das spricht sowohl für höhere als auch in Zukunft wieder niedrigere Ölpreise. Bei einem Ölpreis von USD 75 pro Fass gibt es kaum einen Shale Produzenten, der nicht gewinnbringend fördern kann. Entsprechend führen höhere Preise zu einer Ausweitung der Produktion und damit zu einem Rückgang der Preise. Wäre der Anstieg der Ölpreise rein politisch getrieben, wäre das Risiko von Investitionen hoch. Nachdem auch Angebots- und Nachfragemechanismen dahinter stehen, ist das Risiko von Investitionen geringer. Das Hauptrisiko für die Finanzmärkte besteht aus unserer Sicht vor allem darin, dass die Ölpreise kurzfristig überschießen, bevor dann die langfristige Auswirkung einer allfällig höheren Produktion auf dem Markt spürbar werden.

- Ein Risiko, das zwar nicht neu ist, in den letzten Wochen aber sozusagen wiederentdeckt wurde, ist „Italien“. Nachdem immer wahrscheinlicher wird, dass eine populistische und europakritische Regierung demnächst das Ruder übernehmen wird, beginnen die Märkte stärker auf die möglichen Auswirkungen zu fokussieren. Aus unserer Sicht ist hier ein Risiko gegeben, da in den letzten Jahren trotz aller Beteuerungen kein neues, dem Draghischen „Whatever it takes!“ äquivalentes Krisenbewältigungsinstrument entwickelt werden konnte. Nachdem Mario Draghi demnächst Geschichte sein wird, rückt damit die Frage in den Mittelpunkt, wer sein Nachfolger wird. Diese Diskussion beginnt derzeit gerade erst. Lange Zeit galt Jens Weidmann als Favorit für diesen Posten. Sollte das tatsächlich der Fall sein, hat Europas (de facto) einzige erprobte Krisenfeuerwehr jemandem am Steuer, der sich öffentlich gegen den Einsatz von Löschfahrzeugen im Brandfall ausspricht. Das würde unserer Meinung nach im Krisenfall ein erhebliches Risiko darstellen. Derzeit ist unsere Einschätzung, dass Jens Weidmann nicht mehr der Favorit für den Job als EZB Präsident ist.

Interessant war, dass fast alle, gemessen an Impact und Probability, größeren Risiken, in der jüngsten Vergangenheit spürbar waren. Ein Beispiel wäre hier das „Gamma Repricing“, wovon wir im Februar eine Variante gesehen haben. Eine Ausnahme sind hier die von China ausgehenden Risiken. Darin spiegelt sich unseres Erachtens wider, dass China als Risiko eine andere Dimension hat. Die Angst ist hier nicht das vor einer „normalen“ Rezession, sondern dem Scheitern eines Wachstumsmodells. Aber das ist ein Thema für sich.

Wie sind wir vor dem Hintergrund des zuvor gesagten positioniert?

- Auf der Zinsseite sind wir weiterhin Duration Short. Vor allem in den USA haben wir das Zinsänderungsrisiko reduziert. Wir gehen davon aus, dass die Renditen von 10jährigen Staatsanleihen in Richtung 3,25 % steigen (derzeit 3,07 %) und die Renditestrukturkurve vom kurzen Ende ausgehend flacher wird. In Europa erwarten wir einen Anstieg der Rendite von 10jährigen deutschen Staatsanleihen auf 0,75 % (derzeit 0,56 %). In Italien sind wir derzeit neutral positioniert. Aufgrund der hohen Überrendite haben wir uns (noch) gegen eine Untergewichtung entschieden. In Spanien sind wir übergewichtet.

- In der Asset Allocation haben wir Aktien immer noch prominent gewichtet. Im Gegenzug sind Staatsanleihen aus der Eurozone dafür gar nicht bzw. nur sehr gering gewichtet. Die Positionierung von Anleihen mit USD Exposure wie z.B. Unternehmensanleihen aus Schwellenländern, die in ihrem Verhalten auch an der Entwicklung der US-Zinskurve hängen, haben wir zuletzt reduziert.