Anfang September fand in Singapur die 35te Ausgabe der APPEC, der Asian Pacific Petroleum Conference, statt. Es ist kein Zufall, dass die wahrscheinlich größte Konferenz rund um die Ölindustrie im asiatischen Raum ausgerechnet in Singapur stattfindet.

Über ein Viertel der weltweiten Schiffsbetankungen (sog. Bunkering) finden in Singapur statt, es dient als einer der größten Umschlagsplätze für Öl weltweit und liegt an strategisch wichtigen Schiffsfahrt-Routen.

Der Handel und die Schiffsfahrt sind Singapur damit gewissermaßen in die Wiege gelegt worden.

Dies betonte auch Peter Ong, Vorstandsvorsitzender von Singapur Enterprise, ehe Experten aus der Industrie (BP, Shell, Eni, Gazprom, Equinor) einen Überblick über die aktuellen Entwicklungen am Ölmarkt gaben und die Rolle von Öl in Zeiten von makroökonomischer Unsicherheit diskutierten.

Auch die „IMO 2020“, eine Richtlinie, die ab 01.01.2020 den Schadstoffausstoß von Schiffen enorm reduzieren soll, war ein zentrales Thema der APPEC 2019. Hier waren es vor allem große Reedereien, internationale Schiffsfahrtorganisationen und Erdöl-Raffinerien, welche die Auswirkungen der neuen Richtlinie in Experten-Paneelen und Fachvorträgen diskutierten. (Mehr zu IMO 2020 in einen separaten Beitrag)

Erste AM Commodities Specialist Alexander Weiss berichtet aus der APPEC, der Asian Pacific Petroleum Conference in Singapur.

Mohammed Barkindo, General-Sekretär der OPEC (Organisation erdölexportierender Länder) mahnte in einer Live-Einschaltung, dass kein einzelnes Produzentenland versuchen soll, den Ölmarkt zu destabilisieren.

Dies war wohl eine Anspielung auf die USA, welche in den letzten Jahren die eigene Produktion, dank des Schieferöl-Booms, konstant erhöhte und die Relevanz der OPEC zunehmend reduziert.

Die Ängste vor einer Angebots-Knappheit scheinen in der Vergangenheit zu liegen, die weltweite Öl-Nachfrage wird vom amerikanischen Schiefergas und großen neuen Öl-und Erdgasfunden gedeckt. Der künftige Energiebedarf wird außerdem nicht mehr so stark von Erdöl gedeckt werden wie heute. Erdgas und nachhaltige Energieerzeugung werden immer wichtiger.

Erdöl in Zeiten des Umbruchs

Eine große Frage der Konferenz war, ob und wie viel Öl man künftig noch brauchen wird. Im Zusammenhang hiermit stehen vor allem das weltweite Wirtschaftswachstum, das geopolitische Umfeld und der Klimawandel.

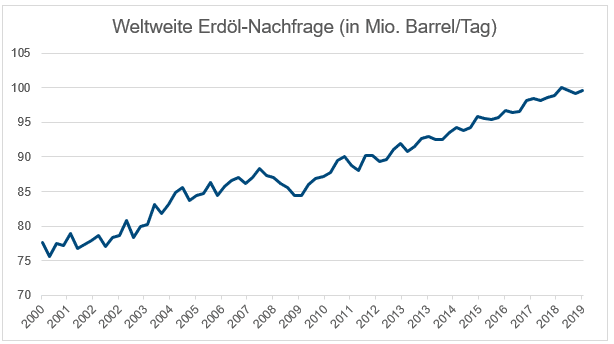

Verbunden damit gibt es viele Unsicherheiten, weshalb auch die Prognosen für den künftigen Ölbedarf weit auseinander gehen. So sieht die norwegische Firma Equinor, basierend auf verschiedenen Szenarien einen Bedarf zwischen 52 und 118 Millionen Barrel Rohöl pro Tag im Jahr 2050. Zum Vergleich: Der momentane Tagesverbrauch beträgt rund 100 Millionen Barrel.

Quelle: EAM

Auch bei der renommierten International Energy Agency (IEA) gehen die Prognosen für die verschiedenen Bedarfs Szenarien so weit auseinander wie noch nie. Im „Sustainable Development Scenario“ geht man von einer vollständigen Einhaltung des Übereinkommens von Paris aus, in welchem eine Begrenzung der vom Menschen verursachten Erderwärmung auf unter 2° C beschlossen wurde.

Nachdem diese Ziele die letzten Jahre nicht erreicht wurden, wird das Ziel immer schwieriger zu erreichen und die nötigen Maßnahmen dafür immer extremer. Nach Analysen der IEA liegt der Bedarf im Jahre 2030 je nach Szenario entweder bei 90 oder 110 Millionen Barrel Rohöl pro Tag.

Die Frage ist also nicht, ob Erdöl in Zukunft noch benötigt wird, sondern wie viel davon.

Asien als Wirtschaftsmotor

Trotz der Diskrepanzen bei den Bedarfsprognosen ist man sich einig, woher der künftige Bedarf herkommen wird. China und Indien sind bereits zweit- bzw. drittgrößter Verbraucher von Erdöl weltweit.

Das Wirtschaftswachstum im asiatischen Raum hat die Nachfrage nach Erdöl in den letzten Jahren angetrieben und wird dies auch künftig tun. Wenn man aktuelle Wachstumsraten heranzieht, wird Indiens Wirtschaft bis 2050 sieben Mal größer sein als heute: Zugegeben eine gewagte Prognose.

Ein Blick auf die Zahlen zeigt allerdings, dass Asien bereits in den letzten Jahren für über 50% des weltweiten Wirtschaftswachstums verantwortlich war. Über 4,5 Milliarden Menschen leben in Asien, über 2,7 Milliarden davon in China und Indien.

Noch ist der pro-Kopf Verbrauch an Erdöl und Energie in asiatischen Ländern weit niedriger als in entwickelten Märkten, doch der Trend zeigt, getrieben vom steigenden Einkommen der Bevölkerung, klar nach oben.

Der pro Kopf Verbrauch in China liegt momentan bei ~ 5 Barrel pro Person pro Jahr, in Indien bei nur ~ 2 Barrel pro Person pro Jahr. Eine Annäherung an entwickelte Länder (Deutschland ~ 10, Japan ~ 11, USA ~ 21 Barrel pro Person pro Jahr) würde einen enormen Nachfrage-Schub bedeuten.

Die Erdöl-Industrie im Zeitalter der Nachhaltigkeit

Der Nachhaltigkeit, dem Klimaschutz und der Dekarbonisierung wurde in der Konferenz sehr viel Aufmerksamkeit geschenkt. Man merkt, dass das Thema mittlerweile auch in der Industrie angekommen ist.

Das reicht von Namensänderungen (Statoil heißt nun Equinor), Zielsetzungen der Geschäftsführung nach CO2-Gesichtspunkten bis hin zu Änderungen der Unternehmensbeschreibung. Große Ölmultis bezeichnen sich nicht mehr als Öl-Unternehmen, sondern als Energie-Unternehmen und bauen ihre Kompetenzen und Investments im nachhaltigen Bereich aus.

Wirtschaftlich kann der Umstieg auf nachhaltige Energieproduktion Sinn machen, so ist beispielsweise der Produktionspreis von Solar- und Windenergie mittlerweile mit vielen konventionellen Energieträgern konkurrenzfähig geworden. In Indien möchte man den Anteil an nachhaltiger Energieproduktion bis 2040 von momentan ~3% auf 16% erhöhen.

Bei Royal Dutch Shell werden Investitionen in erneuerbare Energie in den nächsten Jahren für ~10% der Gesamtausgaben ausmachen.

Maersk, eine der größten Containerschiff-Reedereien der Welt möchte bis 2050 komplett CO2-neutral werden.

Und auf die Frage, was „the next big thing“ sein wird, waren sich Teilnehmer eines Experten-Panels (darunter Vertreter des Internationalen Währungsfonds, BP, Gazprom und Petronas) einig – ein Umstieg auf umweltfreundlichere Energieproduktion, welche vermutlich mit einer globalen CO2 Steuer bzw. Bepreisung einhergehen muss.

Dies würde traditionellen Öl-und Gasunternehmen teuer zu stehen kommen, während nachhaltige Unternehmen davon profitieren.

Conclusio

Die Erdöl-Industrie befindet sich im Umbruch. Im Spannungszentrum des wachsenden öffentlichen und politischen Fokus auf Nachhaltigkeit und dem Druck der Investoren muss man seine Geschäftsmodelle überdenken.

Solange die Nachfrage steigt, wird man aber weiterhin Erdöl und Erdgas fördern. Es liegt an der Politik, die Rahmenbedingungen für eine Dekarbonisierung in der Energieproduktion und im Transport (Stichwort E-Mobilität) zu schaffen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.