In der Türkei herrscht Aufbruch-Stimmung. Nach dem Sieg des Oppositionspolitikers Ekrem Imamoglu bei den Bürgermeisterwahlen in Istanbul macht sich Hoffnung breit, dass das Land bald aus dem wirtschaftlichen Tief tauchen könnte. Die Börse reagierte positiv und auch die Lira gewann etwas an Stärke. Alexandre Dimitrov, Fondsmanager des ESPA STOCK ISTANBUL, erläutert im Gespräch die Chancen der Türkei auf einen wirtschaftlichen Turnaround.

Wie werten Sie den Wahlerfolg des Oppositionskandidaten in Istanbul?

Es ist positiv, dass die regierende AKP und Präsident Erdogan das Ergebnis anerkennen. Politische Lockerungen sind vorerst dennoch nicht zu erwarten. Trotzdem ist der Sieg der Opposition in der größten türkischen Stadt mit mehr als 10 Millionen Wahlberechtigten ein deutliches Zeichen. Die AKP-Partei ist eigentlich eine wirtschafts- und investorenfreundliche Partei. Ihre Mitglieder beziehungsweise führende Parteifunktionäre dürften die Regierung und Präsident Erdogan nun bedrängen, zu dieser Politik zurückzukehren. Und Imamoglu (Name bedeutet „Sohn eines Imams“) ist eigentlich konservativ, ein Familienmitglied (ursprünglich stand hier „Frau“; die Red.) trägt Kopftuch. Worum es jetzt geht, ist die Rückgewinnung von Vertrauen. Und das geht nur Schritt für Schritt.

[post_poll id=“122883″]

Doch gewisse politische Risiken sind latent, wenn man auch an den Konflikt mit den USA wegen des beabsichtigten Kaufs des Raketenabwehrsystems S-400 von den Russen denkt?

Das ist sicherlich ein weiteres Risiko. Mögliche US-Sanktionen stehen im Raum. Doch die Türkei ist ein wichtiger Nato-Partner. Die ersten Lieferungen werden im Juli erwartet. Als mögliche Sanktion könnten die USA die Beteiligung der Türkei an US-Kampfjets F-35 blockieren. Das Land könnte von der gemeinsamen Produktion ausgeschlossen werden. (Quelle: Spiegel online).

Wie gut oder besser gesagt schlecht geht es der türkischen Wirtschaft?

Die Stimmung ist positiver als zu Beginn des Jahres. Das Unternehmervertrauen ist im Juni wieder gestiegen (Turkey Confidence Index Real Sector). Die Kapazitätsauslastung stieg auf das höchste Niveau seit September 2018 (Quelle: Bloomberg). Dennoch wird für 2019 noch ein negatives Wachstum von 1,5 Prozent erwartet.

Alexandre Dimitrov, Fondsmanager ESPA STOCK ISTANBUL

Das Außenhandelsdefizit ging rückgerechnet zum April des Vorjahres um 66 Prozent zurück, während die Exporte um 7 Prozent stiegen und die Importe um 14 Prozent schrumpfte. (Quelle: Bloomberg). Die Umsätze des Service-Sektors stiegen um 30 Prozent. Im Tourismus sehen wir heuer eine zweistellige Wachstumsrate. Wegen der in den letzten Jahren stark gefallenen Währung ist die beliebte Urlaubsdestination Türkei billiger geworden.

Die Wirtschaft der Türkei ist auf Rohstoffimporte angewiesen. Infolge der Lira-Schwäche verteuerten sich die Preise für Waren und Investitionen aus dem Ausland. Auch fiel es dem Staat und den Unternehmen zunehmend schwerer, ihre in Dollar aufgenommen Schulden zu bedienen. Das beginnt sich jetzt zaghaft zu ändern.

„Es geht um die Rückgewinnung von Vertrauen. Und das geht nur Schritt für Schritt.“

Alexandre Dimitrov, Fondsmanager ESPA STOCK ISTANBUL

Was müsste die Regierung nun tun, um die wirtschaftliche Erholung zu unterstützen?

Das ist nicht allzu schwierig. Sie muss wieder eine solide Finanzpolitik betreiben und so das Vertrauen der Investoren zurückgewinnen. Auch muss klar sein, dass die Notenbank unabhängig agiert und sie verantwortungsvoll handelt. Bis die Glaubwürdigkeit wieder hergestellt ist und ausländische Kapitalzuflüsse wieder zunehmen, wird es noch eine Zeit dauern. Aber wir dürfen nicht außer Acht lassen: in der Türkei leben 80 Millionen Menschen und die sind überwiegend jung und konsumfreudig.

Wie hat die Börse in den vergangenen Jahren auf die latenten politischen und wirtschaftlichen Unsicherheiten reagiert?

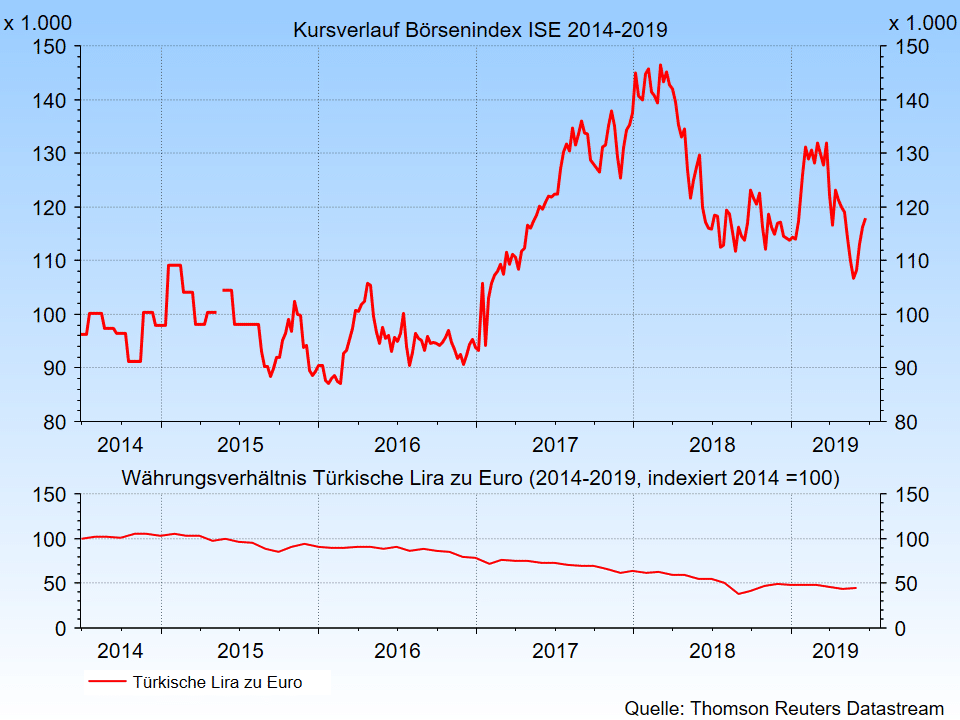

Mit einem Minus von 42 Prozent auf Sicht von 5Jahren zählt der türkische Aktienmarkt noch weltweit zu den schwächsten. Dazu ins Bild passt die Schwäche der Währung. Seit Anfang 2018 hat die türkische Lira 53 Prozent gegenüber dem Dollar verloren (Stand: 30.6.2019, Quelle Bloomberg) die türkische Notenbank hat eindeutig zu spät und zu zögerlich reagiert. Erst als die Inflationsrate im vergangenen Jahr auf 24 Prozent gestiegen war, wurde der Leitzins erhöht.

CHART: ENTWICKLUNG BÖRSE ISTANBUL UND WÄHRUNG

Ist jetzt ein guter Zeitpunkt zum Einstieg in türkische Aktien?

Das ist jedenfalls die beste Kaufgelegenheit seit fünf Jahren. Mit einem durchschnittlichen Gewinnverhältnis von 6,8 (bezogen auf die Gewinnerwartungen 2019, Quelle: Bloomberg) sind die Bewertungen extrem günstig. Türkische Aktien handeln mit einem 50-prozentigen Abschlag zu anderen Börsen der Schwellenländer (Quelle: Bloomberg, Stand 30.6.2019). Nur Russland ist billiger. Und die Inflation fiel Ende Mai auf 18,7 Prozent. Damit hat sich auch die Währung etwas stabilisiert. Die Türkei hat eine gut laufende Industrie. Alle Sektoren, die mit Exporten zu tun haben, stehen gut da.

Wie sind Sie in Ihrem Fonds ESPA STOCK ISTANBUL positioniert?

Wir investieren im Moment bevorzugt in Rohstoff-Unternehmen und exportlastige Unternehmen. Es gibt in der Türkei hochinteressante Unternehmen, die hervorragend gemanagt werden: z.B. der Haushaltsgerätehersteller Arçelik oder der Flughafenbetreiber TAV Airports. Vorsichtig sind wir bei Finanztiteln, d.h. bei Banken und Immoblien-Unternehmen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.