Der Begriff „Animal Spirits“ wurde bereits in den 1930er-Jahren von dem Ökonomen John Maynard Keynes geprägt, dessen Denkschule – auch unter Keynesianismus bekannt – die Volkswirtschaftslehre grundlegend verändert hat. Er verstand darunter irrationale Elemente wie Herdenverhalten oder Übertreibungen, die das Wirtschaftsgeschehen oder eben auch die Kapitalmärkte überbordend beeinflussen könnten.

Die im Oktober letzten Jahres initiierte Rallye, welche den US-Aktienmärkten oder selbst dem DAX ohne spürbare Rücksetzer innerhalb weniger Monate 25-30% Kursgewinne bescherten, mögen durchaus in manchem von uns „Animal Spirits“ geweckt haben. Gewiss finden sich in manchen Bereichen auch erste Übertreibungen – von irrationalem Herdenverhalten, wie wir es beispielsweise bei der Dot-Com-Bubble um die Jahrtausendwende erlebt haben, sind wir aber meilenweit entfernt. Vor allem, weil die jüngste Rallye am Aktienmarkt vorrangig von fundamentalen Treibern wie steigenden Gewinnerwartungen, soliden Konjunkturdaten sowie einer sich mäßigenden Geldpolitik genährt wurde und zudem nach und nach an Breite gewinnt.

Verbreiterung der Dynamik

Während zu Beginn des letzten Jahres primär der Hype rund um die Künstliche Intelligenz die Kurse des Technologiesektors und indirekt somit auch jene des Gesamtmarktes angefacht hatte, hat sich seit dem letzten Herbst eine doch merkliche Verbreiterung der Dynamik gezeigt.

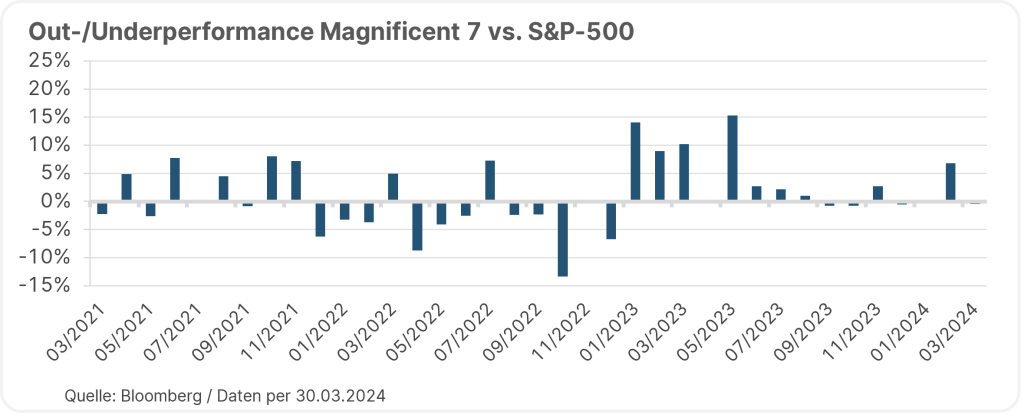

Die unten angeführte Darstellung zeigt beispielsweise die monatliche Performanceunterschiede der Magnificent 7 (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia, Tesla) im Vergleich zum breiten Aktienindex S&P-500. Wie unschwer erkennbar ist, entwickeln sich die technologielastigen Indexschwergewichte weiterhin solide, jedoch scheint die massive Outperformance vorerst passé zu sein. Zum Teil hat sich diese sogar umgekehrt – so verlor Tesla seit dem Jahreswechsel beispielsweise mehr als 30% oder aber auch Apple hat mit mehr als -10% ein deutliches Minus zu Buche stehen. Die wiedererlangte Marktbreite ist auch dahingehend positiv zu werten, da die Kurse nun die gesamthaft solide wirtschaftliche Situation widerspiegeln.

Hinweis: Die angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar. Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Nicht nur bei Amazon und Co. wird ein solides Gewinnwachstum erwartet, sondern die Bereiche der wenig schmeichelhaft bezeichneten „Old Economy“ wie Energie, Banken oder Industrie sind ebenfalls im Aufschwung. So kletterte im März beispielsweise der viel beachtete Einkaufsmanagerindex für das verarbeitende Gewerbe in den USA überraschend stark von 47,8 auf 50,3 und erreichte damit den höchsten Wert seit November 2022.

Eine Wiederbelebung der Industrie, welche sich faktisch seit Monaten in einer Rezession befand, würde der ohnehin gut laufenden US-Wirtschaft noch mehr Stabilität verleihen. Ähnlich hoffnungsvoll auch die Entwicklung in Europa, wo zum Beispiel der ifo-Geschäftserwartungsindex überraschend stark im Monatsvergleich gestiegen ist und demnach eine Stimmungsaufhellung bei den zuletzt stark gebeutelten deutschen Unternehmen signalisiert.

Soft-, Hard- or No-Landing?

Wie in der Vergangenheit an dieser Stelle bereits mehrfach erläutert, ist und bleibt die entscheidende Frage, ob die Wirtschaft eine Rezession und demnach ein „hard landing“ verhindert wird können. Die guten Wirtschaftsindikatoren lassen erwarten, dass eine unmittelbare Rezession trotz der hohen Zinsen abgewendet werden kann. Zudem veranschaulichen die Aktienkurse, dass der Kapitalmarkt ohnehin ein „soft landing“ – also einen kontrollierten Rückgang des Wirtschaftswachstums und der Inflation – einpreist.

Die Anzeichen mehren sich allerdings, dass neben dem „soft landing“ auch ein „no landing“ als mögliches Szenario ins Auge gefasst werden sollte. Hierbei würde die Wirtschaft weiterhin stark wachsen bei gleichzeitig erhöhter Inflation, was im Umkehrschluss keine Zinssenkung oder gar Zinserhöhungen der Notenbank bedingen würde. Genährt wird das Szenario von den jüngsten Inflationszahlen in den USA, welche zuletzt etwas stärker als erwartet gestiegen sind. Auch der Arbeitsmarkt lässt die ursprünglich für Juni gedachte erste Zinssenkung der FED wieder etwas weniger wahrscheinlich werden – mit mehr als 300.000 neu geschaffenen Stellen im März ist keine Entspannung am Arbeitsmarkt in Sicht.

Zinswende ja – aber wann?

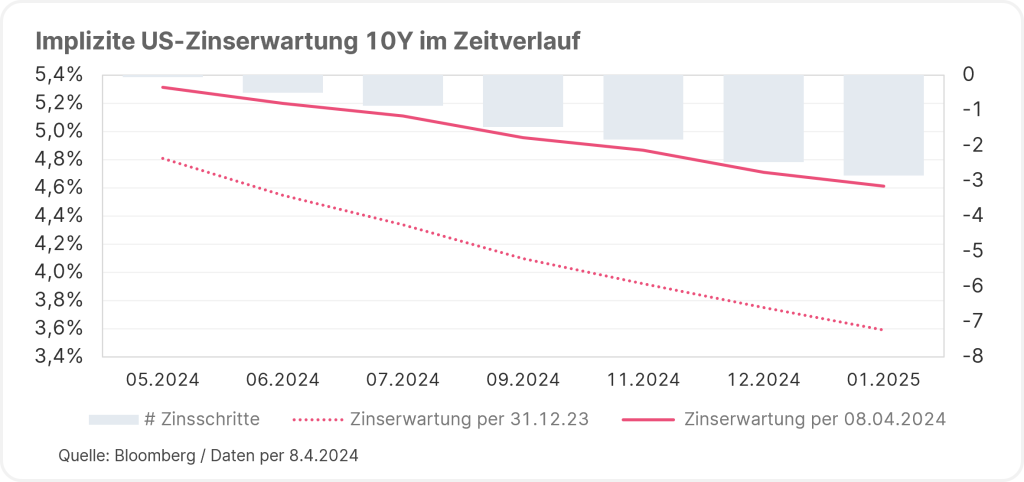

Der US-Notenbankpräsident Jerome Powell, dessen Mandat im Wesentlichen die Preisstabilität und größtmögliche Beschäftigung in den USA umfasst, muss sich wohl noch weiter in Geduld üben. Die Weichen stehen weiterhin auf Zinswende, allerdings haben die Zinsmärkte in den letzten Monaten bereits reagiert. Während zum Jahreswechsel noch 7 Zinssenkungen im Jahresverlauf erwartet wurden, werden gegenwärtig – wie unten dargestellt – nur mehr zwei bis drei Zinsschritte gepreist.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen. Die impliziten Leitzinsen sind abgeleitete Zinserwartungen, welche sich von dem am Markt gepreisten FED Funds Futures ableiten.

Anders die Situation in Europa, wo eine Zinssenkung im Juni als sicher gilt und die EZB zur Abwechslung mal nicht der FED hinterherhinken dürfte. Unabhängig vom aktuellen Zinspfad in Europa oder den USA, hat sich das Ausmaß der anstehenden Zinswende stark abgeschwächt. In dem Zusammenhang ist neuerlich die Resilienz der Aktienmärkte beachtlich. Neben der Künstlichen Intelligenz waren 2023 vor allem die Zinssenkungsfantasien ein entscheidender Treiber für die Kursrallye. Dieser Treiber hat in den letzten Wochen zunehmend an Kraft verloren, was erstaunlicherweise der Aktienhausse keinen Abbruch tat.

Die Zinserwartungen werden sukzessive von Konjunktur- bzw. Gewinnerwartungen als Katalysator für die Preisgestaltung abgelöst. Diese „Normalisierung“ ist positiv zu werten und könnte den aktuellen Aufschwung an den Märkten weiterhin stützen. Die Berichtssaison hat gerade erst begonnen aber die ersten Ergebnisse deuten erneut auf solide Ergebnisse und mehrheitlich zweistellige Wachstumsraten hin.

Gold glänzt wieder!

Im ersten Quartal befanden sich nicht nur Aktien im Höhenflug, sondern auch das Edelmetall Gold hat mit der aktuellen Notierung von über 2.300 US-Dollar ein neues Allzeithoch erreicht. Ähnlich wie bei den Aktien war auch hier interessant zu beobachten, dass der Goldpreis trotz der nachlassenden Zinssenkungsfantasie kräftig steigen konnte. Gold profitiert in der Regel von niedrigen Zinsen, da das Edelmetall selbst ja keine Erträge erwirtschaftet. Auch die weiterhin anhaltende USD-Stärke spricht eigentlich gegen die jüngste Gold-Rallye. Das edle Metall wird in USD gehandelt und je schwächer die US-Währung, umso mehr Gold kann man kaufen.

Nachdem der Anstieg nicht auf die klassischen Treiber zurückzuführen ist, dürfte der jüngste Anstieg daher zum Teil auch auf die stark gestiegenen Käufe der Zentralbanken zurückzuführen sein. Vor allem Schwellenländer haben in den letzten Monaten ihre Käufe stark erhöht, was vermutlich auch auf das weiterhin fragile geopolitische Umfeld zurückzuführen ist. In dem Zusammenhang ist der Goldpreis vielleicht auch ein erster Vorbote einer potenziellen Wiederwahl Donald Trumps, welche mit hoher Sicherheit in mehr Volatilität münden würde.

“Tanze, solange die Musik spielt!”

Diese Aussage hatte der einstige Citigroup-Chef Chuck Prince unmittelbar vor der globalen Finanzkrise 2007 geäußert. Was danach kam, bedarf keiner weiteren Erläuterung und erinnert uns daran, dass Krisen oftmals aus heiterem Himmel auftauchen können.

Auch gegenwärtig wäre es vermessen zu glauben, dass die Entwicklung der jüngsten Monate eins zu eins fortgeschrieben werden kann. So bleiben vor allem die geopolitischen Risiken weiterhin bestehen, wie der jüngste Angriff des Irans auf Israel gezeigt hat. Ungeachtet dessen, sehen wir weiterhin ein gewisses Potenzial an den Märkten.

Die Wirtschaft läuft gesamthaft gut, die Inflation verharrt auf einem höheren, aber erträglichen Niveau und die Zinsen dürften mittelfristig eher sinken als steigen. Das Umfeld erscheint somit gut und daher sollte aus unserer Sicht die Musik nicht so bald aufhören zu spielen. Es ist unserer Meinung nach daher noch nicht die Zeit gekommen, um die „Tanzfläche zu verlassen“ und risikobehaftete Anlagen spürbar zu reduzieren.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.