Die Finanzmärkte sind auf mehreren Ebenen mit einer hohen Unsicherheit konfrontiert. Das betrifft die Inflation, das Wirtschaftswachstum, die Geldpolitik und die Geopolitik sowohl auf die kurze (dieses Jahr) als auch auf die lange Sicht. Die Märkte versuchen mit dieser Unsicherheit umzugehen.

Die Hoffnung, dass es zu keinem weiteren Preisanstieg bei Rohstoffen kommen wird, weil Mengenbeschränkungen bei den Rohstoffen ausbleiben (Exportbeschränkungen seitens Russlands und / oder Importbeschränkungen seitens des Westens) haben in den letzten Tagen zu Kursanstiegen bei Aktien und einer Einengung der Renditeaufschläge für das Kreditrisiko geführt. Wenn der wirtschaftliche Einfluss des Krieges in der Ukraine die wirtschaftliche Expansion nicht umstößt, nimmt der Druck auf die Zentralbanken zu, die Leitzinsen früher und schneller auf ein höheres Niveau anzuheben. Gleichzeitig bleibt das Risiko für ein Scheitern der Friedensgespräche und weiteren Sanktionen jedoch erheblich.

Druck auf Notenbanken nimmt zu

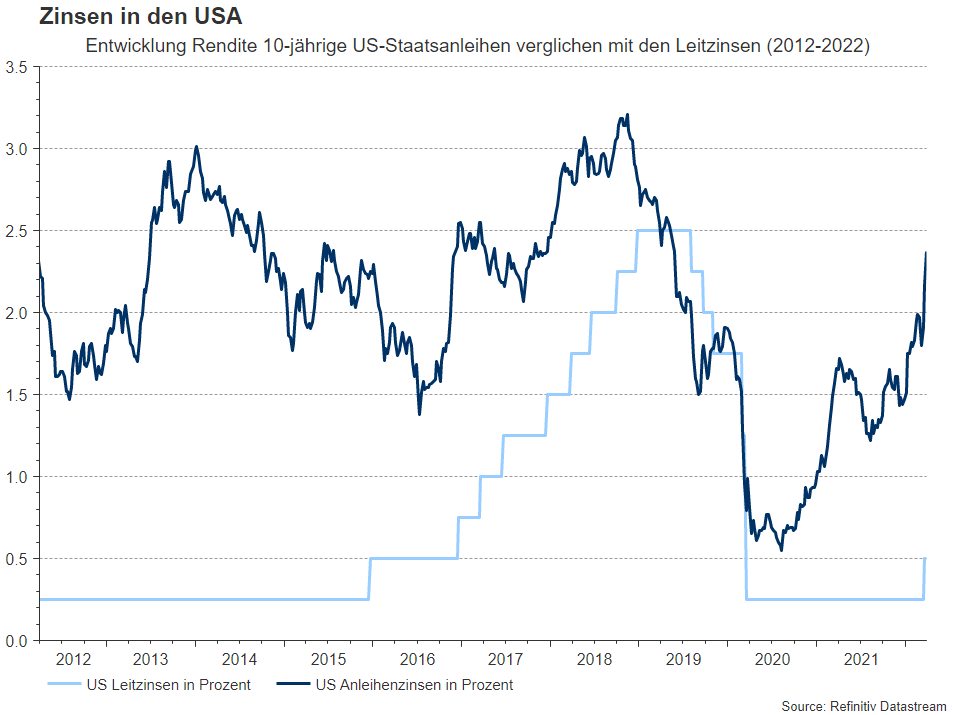

Aus Marktsicht war das wichtigste Ereignis in den vergangenen Tagen der weitere Anstieg der im Markt gepreisten Leitzinsanhebungserwartungen in den USA (Mini-Zinsschock). Mittlerweile ist für Dezember 2022 ein Leitzinssatz von knapp 2,5%eingepreist, für Dezember 2023 ein Zinssatz von knapp 3%. Ausschlaggebend dafür war eine Rede von Fed-Chairman Powell mit dem Titel „Wiederherstellung der Preisstabilität“. Inhaltlich war wenig neu, aber der Ton war noch kämpferischer als die Pressekonferenz des Offenmarktausschusses ein paar Tage davor. In der Rede wurde der Arbeitsmarkt als sehr stark und die Inflation als viel zu hoch beschrieben. Die Beantwortung dreier selbst gestellter Fragen war klar „hawkish“ (hawk, engl. Falke), also in einem kämpferischen Ton auf die Erreichung des Inflationsziels ausgerichtet.

- Wie wird sich der Ukraine-Krieg auswirken?

Antwort: Keine besondere Besorgnis erkennbar. - Wie wahrscheinlich ist es, dass die Geldpolitik die Inflation senken kann, ohne eine Rezession auszulösen?

Antwort: Die Fed wird ihr Bestes tun, um diese Herausforderung erfolgreich zu meistern. Die Wirtschaft ist sehr stark und gut positioniert, um eine straffere Geldpolitik zu bewältigen. - Was ist nötig, um die Preisstabilität wiederherzustellen?

Antwort: Wenn es angebracht ist, den Leitzins auf einer oder mehreren Sitzungen um mehr als 25 Basispunkte (25 Basispunkte = 0,25 Prozentpunkte) anzuheben, werden wir dies tun. Und wenn wir zu dem Schluss kommen, dass wir eine restriktive Haltung einnehmen müssen (über ein neutrales Leitzinsniveau), werden wir auch das tun.

Inflation höher als erwartet

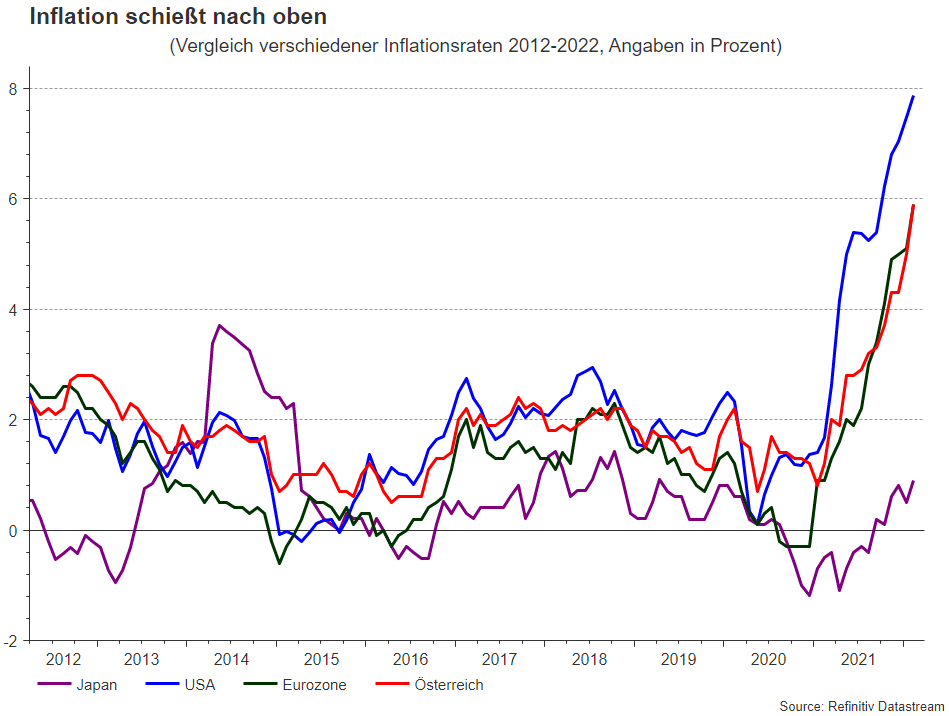

Die Inflationsraten waren im Monat Februar vielfach höher als erwartet (OECD-Raum: 7,7% im Jahresabstand). Den stärksten Anstieg verzeichneten die Energiepreise. Die Inflation bei den Nahrungsmittelpreisen ebenso beachtlich. Es ist bemerkenswert, dass auch die Kerninflation (ohne Nahrungsmittel und Energie) kräftig war. Die hohen Kerninflationsraten sind ein wichtiges Argument für die Zentralbanken in den entwickelten Volkswirtschaften, den Zinsanhebungszyklus vorzuverlegen bzw. zu beschleunigen. Mit dem Krieg in der Ukraine sind die Rohstoffpreise weiter angestiegen. Vor allem deshalb weisen die ersten Inflationsberichte für März weitere Inflationsanstiege auf (Deutschland: 2,5% im Monatsabstand / 7,6% im Jahresabstand). Die Inflationsraten könnten in den kommenden Monaten weiter nach oben klettern. Darauf deutet auch der vorläufige Einkaufsmanagerindex für März hin: Die Verkaufspreise der Unternehmen sind im März weiter angestiegen. Auch die Inflationserwartungen der Konsumenten steigen an. Das Risiko von Sekundärrundeneffekten ist umso größter, je niedriger die Arbeitslosenrate ist (im OECD-Raum niedrig bei 5,3%) und desto stärker die Wirtschaft wächst (desto weniger stark die Wirtschaft vom Krieg in der Ukraine beeinträchtigt wird).

Einkaufsmanagerindizes bleiben robust

Positiv ist, dass die vorläufigen Einkaufsmanagerindizes für die entwickelten Volkswirtschaften für den Monat März nur einen vergleichsweise geringen Einfluss des Krieges in der Ukraine auf die Aktivität aufwiesen. Zudem kann der kräftige Anstieg des Einkaufsmanagerindex für den Servicesektor seit Jänner auf den nachlassenden negativen Einfluss der Omikron-Variante zurückgeführt werden. Aus Zentralbanksicht sinkt dadurch die Besorgnis, mit Leitzinsanhebungen eine Rezession auszulösen.

Die Erwartungs- bzw. Stimmungsindikatoren weisen hingegen auf eine deutliche Verschlechterung hin. Im aggregierten Einkaufsmanagerbericht verzeichnet die Komponente „zukünftige Produktion“ einen deutlichen Rückgang. Auf der Unternehmensseite sticht der starke Rückgang der Erwartungskomponente des Ifo-Berichts in Deutschland im Monat März hervor. Der Wert hat sich dem Pandemie-Tief von April 2020 angenähert. Ähnlich auch die Konsumentenstimmung in der Eurozone, die sich laut dem März-Bericht der Europäischen Kommission nur noch knapp über dem Pandemie-Tief befindet. Diese Berichte weisen auf die wirtschaftlichen Abwärtsrisiken hin, die in Europa beziehungsweise der Eurozone größer sind als in den USA.

Schlussfolgerung:

In den USA sind zügige Leitzinsanhebungen auf ein Niveau von 2,5% bis Ende 2022 und 3% bis Ende 2023 wahrscheinlich geworden. Im März hat die Fed den Leitzinssatz bereits erstmalig um 0,25 Prozentpunkte auf 0,5% angehoben (oberes Band für den Leitzinssatz). Auf den kommenden zwei Zentralbanksitzungen könnten die Leitzinsen sogar um jeweils einen halben Prozentpunkt angehoben werden. Die Europäische Zentralbank wird zwar nur moderat vorgehen, weil in der Eurozone das Lohnwachstum deutlich niedriger ist und die Wirtschaftsrisiken größer sind, aber ein Verlassen der Negativzinspolitik noch in diesem Jahr ist wahrscheinlich. Der Leitzinssatz für die Einlagenfazilität befindet sich aktuell bei minus 0,5%. Bis Ende 2022 könnte dieser Zinssatz auf null Prozent angehoben werden.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.