Am 3. April hat unser monatliches Investment Komitee stattgefunden. Nur drei Wochen nach unserem letzten Treffen. Drei Wochen, die es in sich hatten, wenn man sich die Performance der wichtigsten Asset Klassen ansieht. Aktien und Hochzinsanleihen waren im Minus. Staatsanleihen aus der Eurozone aber auch Anleihen aus Schwellenländern waren im Plus. Eine verkehrte Welt wenn man an das letzte Jahr denkt.

Entsprechend spannend war die Frage, ob die einzelnen Teilnehmer unseres Investment Komitees auf den Markt reagiert und ihre „Einstellung zum „Risiko“, gemessen an unserem Risk Stance, geändert haben. Zu meiner Überraschung war das nicht der Fall. Wie die nachfolgende Grafik zeigt, ist das Team im Durchschnitt immer noch Risk On. Mit 75% der möglichen Bandbreite liegt der Wert exakt dort, wo er auch vor drei Wochen lag.

Allerdings sind wir in der Einschätzung des Marktes minimal (52% statt 55%) vorsichtiger geworden. Meine Interpretation ist, dass hier zwei Herzen in der Brust der meisten Komitee Teilnehmer schlagen. Oder, um es mit Daniel Kahneman, zu sagen, ein Fall von „schnellem Denken, langsamen Denken“ abläuft. Zum einen wissen wir rational, dass wir in der aktuellen Phase des Zyklus Kurs halten müssen, zum anderen sagt einem das Stammhirn: „Gefahr! Position kappen!“. Sehr oft setzt sich in solchen Situation der Impuls durch. Ich glaube, nicht zuletzt durch die Diskussion des Themas im Investment Komitee, wird es möglich/leichter, nicht auf den Impuls zu hören und „rationaler“ zu agieren.

Späte Boomphase

Nächster Teil war, wie üblich, ein Impulsvortrag unseres Chief Economist. Die wichtigsten Punkte zusammengefasst:

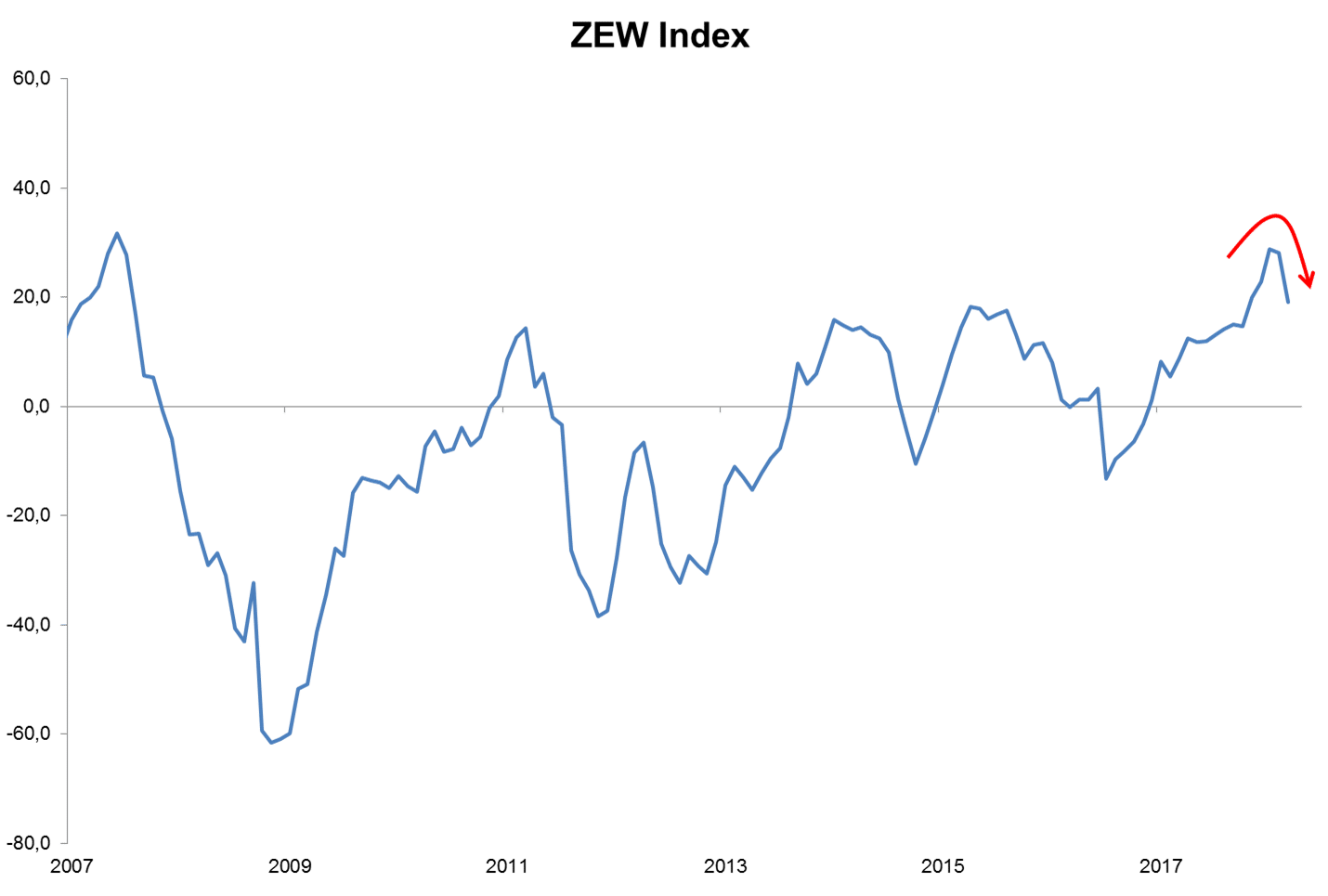

- Wir sind geradezu idealtypisch in einer späten Boomphase. Die Wirtschaft wächst nach wie vor breit und stark. Gleichzeitig sieht man, dass das Momentum „rollt“. Stellvertretend für eine Menge von Indikatoren, die ein ähnliches Bild zeigen, habe ich hier einen Durchschnitt über die vom ZEW Institut (Zentrum für Europäische Wirtschaftsforschung) gerechneten Indizes dargestellt. Die Grafik zeigt den Durchschnitt der Einschätzung des aktuellen Geschäftsklimas bzw. des erwarteten Geschäftsklimas für die USA, die Eurozone, Deutschland, Frankreich, Italien, UK und Japan. Man sieht sehr schön, wie der Index sich in den letzten Monaten deutlich nach oben bewegt hat und über den Werten, die wir seit 2008 gewohnt waren, lag. Der Index liegt immer noch ganz klar über der Nulllinie, was weiterhin auf eine Expansion hindeutet. Gleichzeitig sieht man aber auch, wie der Wert nach unten geht. Wir alle kennen den idealtypischen Konjunkturzyklus und damit auch die Phase nach dem Boom: die Rezession. Die Frage der nächsten Monate wird sein, wann wir uns mit dieser anfreunden müssen.

Quelle: EAM, Datastream

- Die Geldpolitik wir zusehends restriktiver. Zuletzt hat auch die Bank of Japan veröffentlich, dass sie intern über Ausstiegsszenarien aus ihrem Asset-Kaufprogramm nachdenkt. Bei der EZB rechnet man damit, dass sie in den nächsten 12 Monaten ihr Programm ebenfalls beenden wird. Federal Reserve, Bank of England und Bank of Canada werden demnächst weiter an der Zinsschraube drehen.

- Dazu kommt, dass die US Regierung derzeit wild entschlossen scheint, einen Handelskrieg vom Zaun zu brechen. Seit unserem letzten Meeting wurden zwar Ausnahmen von den angekündigten Strafzöllen für Europa beschlossen, gleichzeitig wurden aber auch deutlich weitergehende Maßnahmen, die auf China abzielen, angekündigt. Damit scheint sich Präsident Trump seinem wahren Gegner zuzuwenden. Neben dem Ausmaß der Maßnahmen (USD 60 Mrd. an Handelsvolumen statt USD 4 Mrd. fallen unter die neue Regelung) hat sich seit unserem letzten Meeting auch die Zusammensetzung der US-Regierung geändert. Der Anteil der Hardliner, die Handelskriege für gewinnbar halten ist angestiegen. Wer glaubt, einen Krieg gewinnen zu können, ist auch bereit ihn zu führen.

Das Problem ist die Asymmetrie

Alles in allem sind wir weiterhin in einem Umfeld, das an der Oberfläche sehr günstig erscheint. Das Problem am aktuellen Umfeld ist seine Asymmetrie. Jeder kennt das Drehbuch eines Wirtschaftszyklus. Es geht darum, wie lange man in einem solchen Umfeld „drauf“ bleiben kann. Die Zeit der positiven Wachstumsüberraschungen ist vorbei. Gleichzeitig zeigen sich die üblichen Begleiterscheinungen dieser Phase des Zyklus, wie zum Beispiel höhere Inflationsraten, kurze aber heftige Kursrücksetzer und eine Zunahme der Meinungsvielfalt. Das alles ist asymmetrisch. Viele Quellen für negative Überraschungen stehen wenigen Quellen von positiven Überraschungen gegenüber. Es wird schwieriger, zu seiner Überzeugung zu stehen.

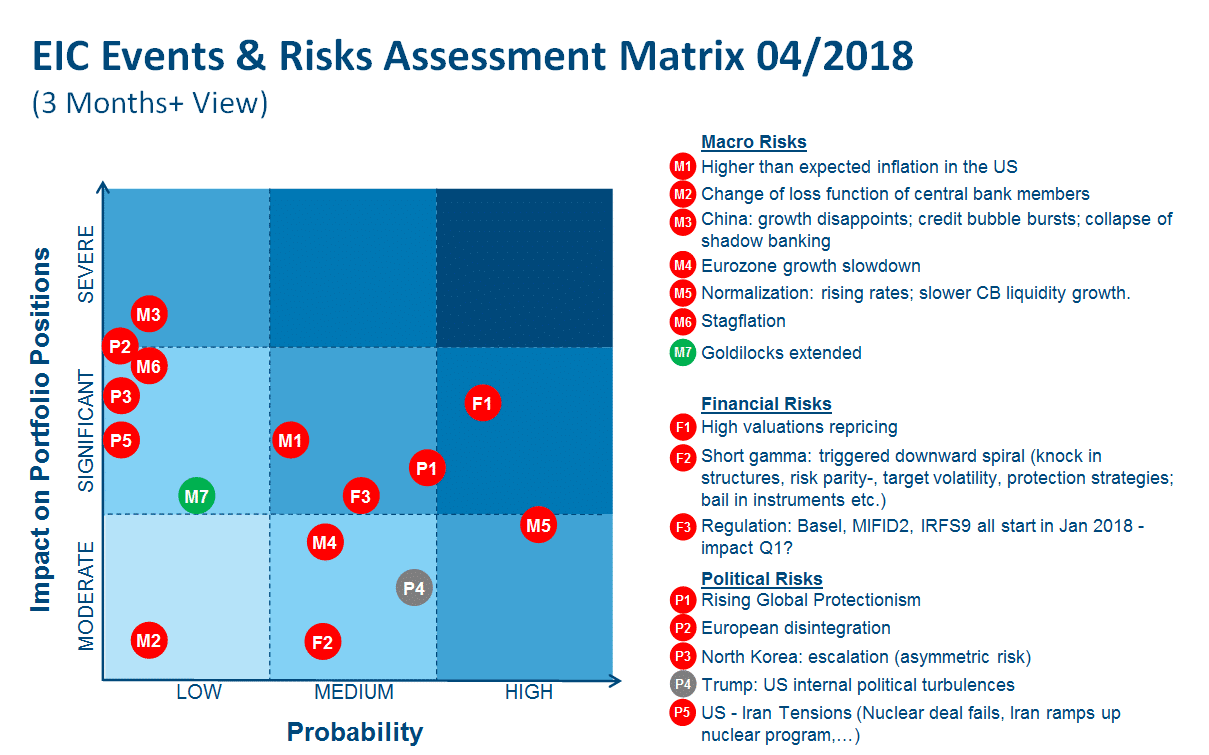

Und damit wären wir auch schon bei der Diskussion unserer Risiken angelangt.

Quelle: EAM

Das größte von uns gesehene Risiko besteht, für die Phase des Zyklus nicht untypisch, in einem „grundlosen“ Kurseinbruch, aufgrund der hohen Bewertungen. Das ist dasselbe Argument wie vorhin. Das Rational spricht für ein Übergewicht in risikobehafteten Anlagen, das Gefühl dabei, wird aber zunehmend mulmiger.

Die, gegeben Auswirkung und Wahrscheinlichkeit, nächsten gewichtigen Risiken sind ein globaler Handelskrieg, ein zu starker Anstieg der Zinsen und, ein Dauerbrenner, ein Hard Landing in China. Diesem Szenario wird zwar nur ein geringes Gewicht zugeschrieben, gleichzeitig hat es aber absolut gesehen die höchsten negativen Auswirkungen.

Wie sind wir nun vor diesem Hintergrund positioniert:

- Im Anleihenbereich haben wir unsere Positionen in den letzten Wochen reduziert. Das Team ist weiterhin Zins-Duration Short und Spread-Duration neutral mit einem Long-Bias. Da das Trendfolgesystem die letzten drei Arbeitstage weiter auf long ging, ist in Summe die Zins-Duration-Positionierung inklusive aller Modelle leicht long. Aus unserer Sicht ist der Markt für Credits weiterhin gut unterstützt. Die Suche nach Rendite geht weiter, die Tilgungen liegen 2018 in Europa 22% unter dem Vorjahr, die EZB kauft derzeit weiterhin und hat den Anteil des CSPP innerhalb des APPs im März sogar auf über 20% erhöht. In den USA sollte die Steuerreform der Trump Regierung nochmals Geld in die Kassen der Unternehmen spülen. Das spricht für Credits. Bei der Titelauswahl wird aber zunehmend auf Liquidität geachtet. Sollte etwas passieren, wollen wir nicht im illiquiden Teil des Marktes erwischt werden.

- In der Asset Allocation haben wir in den letzten drei Wochen keine Veränderung vorgenommen. Wir sind weiterhin in risikobehafteten Anlagen (Aktien aus Industrie- und Schwellenländern, Hochzinsanleihen) prominent gewichtet. Derzeit planen wir aber nicht die niedrigen Kurse der letzten Tage als Einstiegsgelegenheit zu nutzen und die Positionen aufzustocken.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.