Die Vertrauenskrise in das Banksystem dominiert das Marktgeschehen weiterhin und hat die Unsicherheit für die weitere Entwicklung der volkswirtschaftlichen Kenngrößen deutlich erhöht. Eines vorweg: eine Rezession ist (noch) wahrscheinlicher geworden.

Resilienz

Die veröffentlichen Konjunkturindikatoren deuten auf eine Beschleunigung des realen globalen Wirtschaftswachstums im ersten Quartal 2023 gegenüber dem vierten Quartal 2022 auf über das Potenzialwachstum hin.

Daran hat die V-förmige Erholung in China nach den pandemiebezogenen Öffnungsmaßnahmen einen guten Anteil. Aber auch in den entwickelten Volkswirtschaften zeichnet sich ein höheres Wachstum ab. Darauf weisen die Schnellschätzungen der Einkaufsmanagerindizes für ausgewählte entwickelte Volkswirtshaften für den Monat März hin. Der aggregierte Index ist weiter angestiegen.

Bis dato hat sich die wirtschaftliche Aktivität als erstaunlich widerstandsfähig erwiesen. In Europa hat daran der stark gefallene Großhandelspreis für Erdgas einen maßgeblichen Anteil. Gleichzeitig bleibt der Arbeitsmarkt sehr eng. Im Jänner hat die Arbeitslosenrate im OECD-Raum mit 4,9% ein neues Tief erreicht. Darüber hinaus findet eine Normalisierung bei den Lieferketten statt. Der Global Supply Chain Pressure Index der New York Fed ist im Februar unter das Niveau vor Ausbruch der Pandemie gefallen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Inflationspersistenz

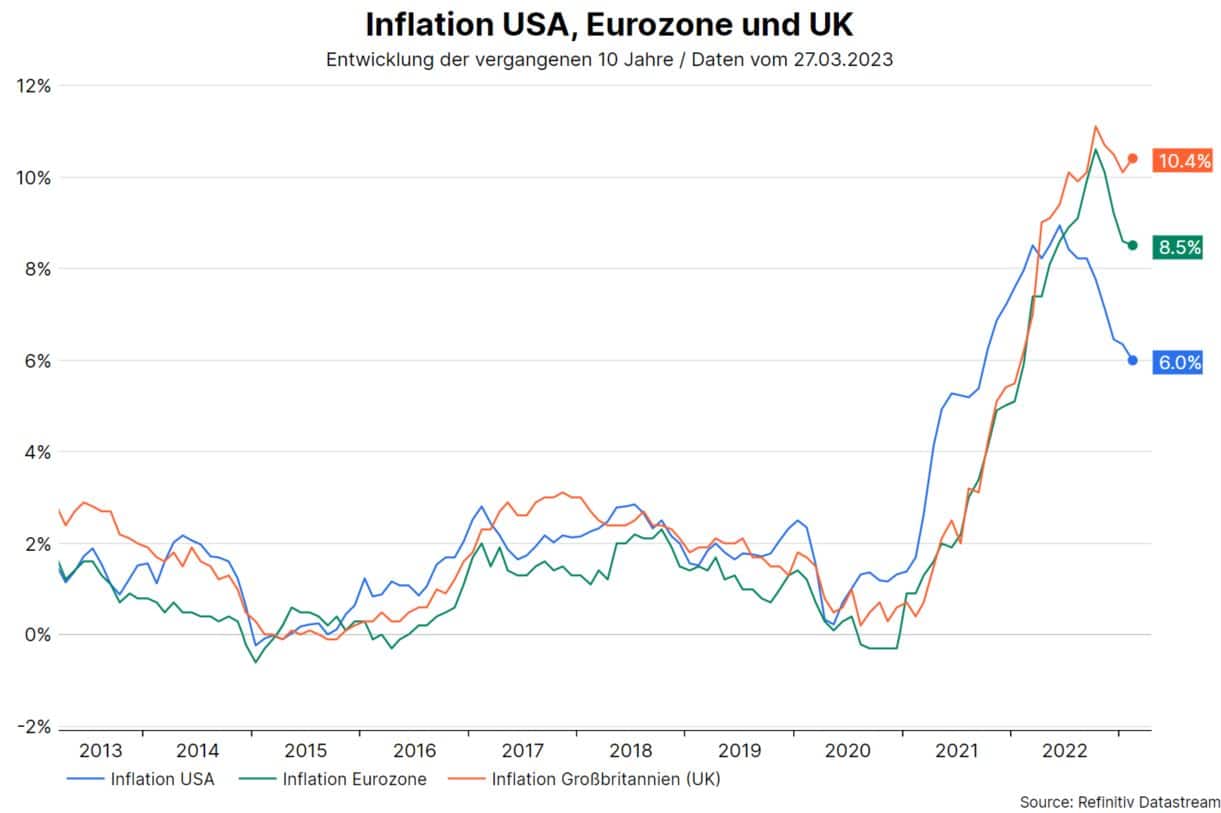

Leider nimmt der Gegenwind immer mehr zu. Die Inflationsraten sind Anfang des Jahres unbequem hoch geblieben. Im OECD-Raum stiegen die Konsumentenpreise im Monat Jänner im Jahresabstand um 9,2% an. Vergangene Woche überraschten die Konsumentenpreise im UK für den Monat Februar mit einem starken Anstieg von 1,1% im Monatsabstand auf 10,4% im Jahresabstand.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Am kommenden Freitag wird für die Schnellschätzung der Konsumentenpreise ohne Nahrungsmittel und Energie in der Eurozone im Monat März ein hoher Wert von 5,7% im Jahresabstand (Vormonat: 5,6%) erwartet. Am selben Tag wird in den USA für den Deflator (Inflation) für den persönlichen Konsum ohne Nahrungsmittel und Energie ein Anstieg von 4,7% im Jahresabstand erwartet. Hinweise für einen Rückgang der Trendinflation sind durchaus vorhanden (NY Fed Underlying Inflation Gauge, NY Fed Consumer Inflation Expectations), aber die veröffentlichten Inflationsraten sind eben viel zu hoch.

Schnelle Leitzinsanhebungen

Die hohe Inflation erzeugt einen Druck auf die Zentralbanken die geldpolitische Haltung zu verschärfen. Innerhalb eines Jahres wurden die Leitzinsen sehr schnell angehoben und haben immer mehr Zentralbanken begonnen, die sehr hohen Anleihebestände in ihren Portfolios zu reduzieren.

Vergangene Woche haben einige wichtige Zentralbanken die Leitzinsen weiter angehoben (USA: +0,25 Prozentpunkte auf 4,7%-5%, UK: +0,25 Prozentpunkte auf 4,25%, Schweiz: +0,5 Prozentpunkte auf 1,5%). Die Woche davor hat die Europäische Zentralbank die Leitzinsen um 0,5 Prozentpunkte auf 3,0% für die Einlagenfazilität angehoben.

Kollateralschaden

Das Ziel der restriktiven Geldpolitiken ist es, die Inflation nach unten in Richtung Zentralbankziel zu drücken. Dabei ist jedoch ein Kollateralschaden entstanden: eine Vertrauenskrise in das Bankensystem. Das impliziert zwei Risiken. Erstens könnte die Finanzmarktstabilität gefährdet sein. Aus diesem Grund bieten die Zentralbanken den Geschäftsbanken viel Liquidität an, werden schnell Übernahmepartner für in Schwierigkeiten geratene Banken gefunden (Credit Suisse) und garantieren in den USA die Behörden für die Einlagen solcher Banken die volle Höhe.

Die Behörden versichern, dass eine Systemkrise damit verhindert werden kann. Zweitens ist eine weitere Verschärfung der Kreditvergaberichtlinien der Banken sehr wahrscheinlich. Im Prinzip erachten das die Zentralbanken als wünschenswert. Denn ein wichtiger Wirkungskanal von Leitzinsanhebungen ist eine Verlangsamung der Kreditvergabe, die auf das Wirtschaftswachstum und mit einer Zeitverzögerung auf die Inflation drückt.

Unsicheres Substitut

Die Unsicherheit der dämpfenden Wirkung der schärferen Geldpolitik auf das Wirtschaftswachstum und die Inflation hinsichtlich Ausmaß und Zeitablauf war zuvor schon beträchtlich, aber die jüngsten Ereignisse im Bankensystem haben sie nochmals ansteigen lassen. Denn das Ausmaß der wahrscheinlichen Verschärfung der Kreditvergaberichtlinien liegt noch im Dunkeln.

Damit ist auch schwer abschätzbar, wie sehr das (wahrscheinlich) restriktivere Kreditumfeld als Substitut für eine restriktive Geldpolitik dient. Die Risiken für eine Rezession haben auf die mittlere Sicht aber nochmals zugenommen. Dafür sprechen zumindest die Erfahrungen (ökonometrischen Zusammenhänge) der vergangenen Jahrzehnte.

Marktimplikation

Für die Marktentwicklung könnte es einen neuen treibenden Faktor geben. Bis jetzt waren vor allem steigende Zinsen für fallende Wertpapierkurse verantwortlich. Wenn sich die Erwartung einer markanten Verschärfung der Kreditvergaberichtlinien tatsächlich materialisiert, könnten fallende Wachstumsraten (eine Rezession) auf risikobehaftete Wertpapierklassen drücken, auch wenn die Zinsen fallen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.