Das Jahr 2023 brachte viele Überraschungen – auch positive, wie die unerwartet gute Performance quer über alle Anlageklassen hinweg. Was erwartet Anleger:innen im neuen Jahr und welche Themen könnten in den Fokus rücken? Gerald Stadlbauer, Leiter der Vermögensverwaltung, gibt einen Ausblick.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Ein Blick zurück – Unverhofft kommt oft!

Nach den Pandemie-geprägten Jahren 2020/21 und dem Inflations- bzw. Zinsschock in Folge der Ukraine-Invasion im Jahr 2022, kann man getrost festhalten, dass 2023 eine angenehm positive Überraschung war. Auch im vergangenen Jahr ereigneten sich zahlreiche unerwartete Ereignisse wie beispielsweise die vermeintliche Bankenkrise im März oder der Hamas-Angriff im Herbst – die Auswirkungen auf die Konjunktur hielten sich allerdings in Grenzen. Generell haben retrospektiv betrachtet, die Weltwirtschaft aber auch die Finanzmärkte, die belastenden Probleme im Vorjahr erstaunlich gut verdaut bzw. gemeistert.

Die vor einem Jahr noch oftmals als sicher geglaubte Rezession in den USA blieb aus und damit einhergehend ist die unten dargestellte Performance für 2023 ein regelrechtes Spiegelbild zur Entwicklung 2022. Die Darstellung vermittelt den Eindruck, als hätte man im vergangenen Jahr mit Ausnahme der Rohstoffe kaum etwas falsch machen können. Der Eindruck trügt allerdings zu einem gewissen Grad, denn einfach war es auch 2023 mitnichten und eine solide Portfolioperformance war kein Selbstläufer.

Jahresentwicklung ausgewählter Anlageklassen in EUR

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Darstellung von Indizes, kein direktes Investment möglich.

Quelle: LSEG Datastream; Indizes: 1MSCI WORLD TR 2ICE BofA Euro Government Index TR 3ICE BofA Euro Corporate Index TR 4ICE BofA US Treasury & Agency Index TR 5ICE BofA BBB & Lower Sovereign External Debt Index TR 6Bloomberg-Commodity TR

Aktienseitig sei die fast ganzjährig geringe Marktbreite zu erwähnen – ohne dem Technologiesektor und hier im Besonderen die großen US-Konzerne wäre die Performance deutlich geringer. Auch anleiheseitig wäre das Bild ohne die starke Entwicklung im letzten Quartal gemischt. Bedingt durch die wesentlich restriktivere Zinspolitik der Fed bzw. EZB und den damit einhergehenden oftmaligen Wechsel der Markterwartungen, waren die Zinsmärkte mit der höchsten Schwankungsintensität seit den 90er-Jahren konfrontiert.

Die Volatilität sollte 2024 aber merklich abnehmen, sodass Anleihen wohl so attraktiv wie seit Jahrzehnten nicht mehr erscheinen. Die Verluste im Rohstoffbereich sind angesichts der Gesamtmarktentwicklung mehr als verkraftbar. Summa summarum starten wir im Vergleich zum Vorjahr somit mit ganz anderen Vorzeichen in das neue Kapitalmarktjahr 2024.

The same procedure every year!

Wenn auch die aktuelle Ausgangslange stark konträr zu jener von vor einem Jahr ist, so werden die marktbestimmenden Themen voraussichtlich die Gleichen bleiben. Auch im kommenden Jahr werden wir uns primär damit beschäftigen, was die Konjunktur, Inflation und hiervon abhängig die Notenbanken machen werden. Es bleibt somit weiterhin die Kernfrage, ob vor allem die amerikanische Wirtschaft trotz des stärksten Zinsanstiegszyklus seit 40 Jahren eine Rezession verhindern wird können und die Inflation auf ein zentralbanktaugliches Niveau fällt und hier auch verharrt.

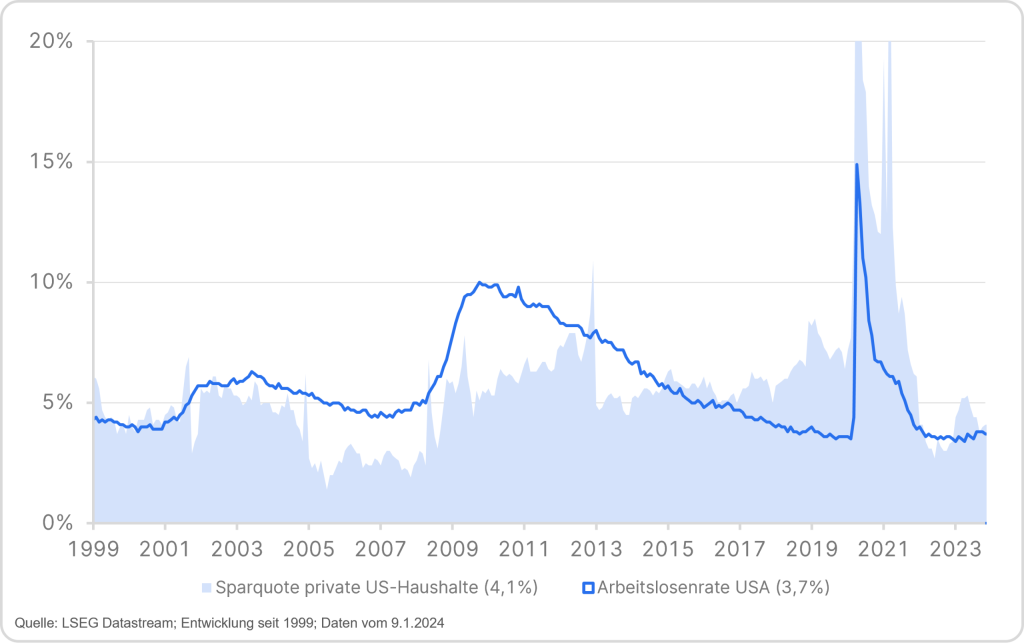

Auch wenn eine merkliche Abkühlung der US-Wirtschaft im ersten Halbjahr ansteht, so dürfte aus unserer Sicht erstmalig das „soft landing“ glücken. Der US-Arbeitsmarkt strotzt weiterhin vor enormer Stärke, wie auch der jüngste Arbeitsmarktbericht mit 216.000 neu geschaffenen Stellen im Dezember veranschaulicht. Der Fachkräftemangel ist nicht ausschließlich ein europäisches Problem. Auch in den USA macht sich der demographische Wandel bemerkbar. Wie die unten dargestellte Grafik veranschaulicht, befinden sich Arbeitnehmer:innen angesichts einer gewissen Arbeitsplatzsicherheit in einer komfortablen Situation, sodass der Konsum – welcher mehr als zwei Drittel der Wirtschaftsleistung ausmacht – auch ohne der erschöpften Corona-Ersparnisse stabil bleiben sollte. In Europa wurden die besagten Ersparnisse zudem kaum ausgegeben, was ein gewisses Zusatzpotential in sich birgt.

Sparquote privater US-Haushalte bzw. US-Arbeitslosenrate

Sparen dürfte auch 2024 bei den Staatshaushalten nicht wirklich an der Tagesordnung stehen, wie bspw. ein US-Haushaltsdefizit von 6% bei gleichzeitiger Rekordbeschäftigung veranschaulicht. Die Fiskalpolitik bleibt auf beiden Seiten des Atlantiks bedingt durch die mehrjährigen Stimulusprogramme wie dem JOBS, Inflation Reduction oder CHIPS & Sciene Act in den USA oder dem NextGenerationEU-Programm in Europa, auf mittlere Sicht expansiv.

Nachfrageseitig erscheint die Lage demnach stabil und auch auf Seiten der Unternehmen ist die Ausgangslage solide. Die gestiegenen Finanzierungskosten konnten im Aggregat erstaunlich gut kompensiert werden und das künftige Produktivitätssteigerungspotential erscheint durch die KI nun in einem gänzlich neuen Lichte. Zudem darf man nicht vergessen, dass unterschiedlichste Bereiche der Wirtschaft wie bspw. die Industrie oder der Immobilienbereich bereits seit Monaten in einer Rezession stecken – der globale Einkaufsmanagerindex für das verarbeitende Gewerbe notiert mit 16 Monaten bereits so lange wie noch nie im rezessiven Bereich unter 50. Eine Erholung dieser Sektoren könnte demnach auch eine anstehende Schwäche im Dienstleistungssegment etwas ausgleichen.

Ahead the curve

Selbst wenn sich das wirtschaftliche Umfeld stärker eintrüben sollte, so könnten (anders als in den letzten Jahren) die Notenbanken künftig nun agieren und nicht mehr nur reagieren. Die schmerzvolle, geldpolitische Trendumkehr hat den Notenbankern nicht nur ihre Glaubwürdigkeit, sondern auch Spielraum zurückgegeben. Erstmalig seit Jahren scheint man somit wieder „ahead the curve“ zu sein.

Dementsprechend können die Notenbanken die bevorstehenden Zinssenkungen gut vorbereiten. Den ersten Schritt machte überraschenderweise bereits der Fed-Vorsitzende Jerome Powell, welcher im Dezember erstaunlich klar Zinssenkungen im bevorstehenden Jahr thematisierte. Ob die Fed – wie vom Markt erwartet – tatsächlich bereits im ersten Quartal den Zinssenkungsreigen einleitet, wagen wir dennoch zu bezweifeln. Zu viel wurde für die Inflationsbekämpfung investiert, sodass eine etwaige Lockerung wohl eher zu spät als zu früh vollzogen werden wird. Voraussetzung für eine Zinsumkehr ist in jeden Fall eine weiterhin sinkende Inflation, welche vermutlich über, jedoch zumindest im Bereich des Zentralbankziels von 2%, verharren sollte. Ungeachtet des genauen Zeitpunktes wird die Geldpolitik im kommenden Jahr wohl gelockert, wodurch die Konjunktur von der Zinsseite nicht weiter be- sondern etwas entlastet werden sollte.

Zeitenwende

Die Inflation sowie die Leitzinsen sinken und die Wirtschaft vollzieht das für unmöglich gehaltene „Soft Landing“. So einfach könnte doch das Drehbuch für das kommende Jahr aussehen, wenn da nicht die unzähligen „Nebenschauplätze“ wären. Die geopolitischen Auseinandersetzungen wie der Nahost- oder Ukraine-Konflikt, dürften wohl ständige Unsicherheitsherde bleiben. Es bleibt zudem zu hoffen, dass China den Drohungen gegenüber Taiwan keine Taten folgen lässt.

Das bevorstehende Jahr ist auch ein „Super-Wahljahr“. Nicht nur wir in Österreich, sondern auch mehr als 3 Milliarden Menschen rund um den Globus, sind angehalten während der kommenden 12 Monate eine neue Volksvertretung zu wählen. Global relevant werden hier vor allem die US-Präsidentschaftswahlen Anfang November werden – Donald Trump ist und bleibt unberechenbar und damit einhergehend würde eine etwaige Wiederwahl mit erheblich erhöhter Unsicherheit einhergehen. Die von Olaf Scholz vor knapp 2 Jahren propagierte Zeitenwende ist voll im Gange, wodurch die allgemeine Gemengelage wohl auf längere Sicht hin fragil bleiben dürfte.

Fazit: Vorsichtig optimistischer Ausblick

Mit Blick auf das bevorstehende Jahr, bleibt das Anlageumfeld weiterhin herausfordernd. Die Inflation ist noch nicht endgültig besiegt, die Geldpolitik bleibt gesamthaft restriktiv, die Konjunktur steht auf wackeligen Beinen und die Liste der geopolitischen Risiken scheint von Monat zu Monat länger zu werden.

2024 wird neuerlich mit vielen „unverhofften“ Ereignissen negativer aber auch positiver Natur aufwarten können. Dennoch blicken wir mit viel Zuversicht dem bevorstehenden Kapitalmarktjahr entgegen. Die jüngste Vergangenheit hat nämlich bewiesen, dass Unternehmen, Konsument:innenen und damit einhergehend die Konjunktur, wesentlich resilienter geworden sind, als es die tagesaktuelle Nachrichtenlage oftmals erwarten lassen würde.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.