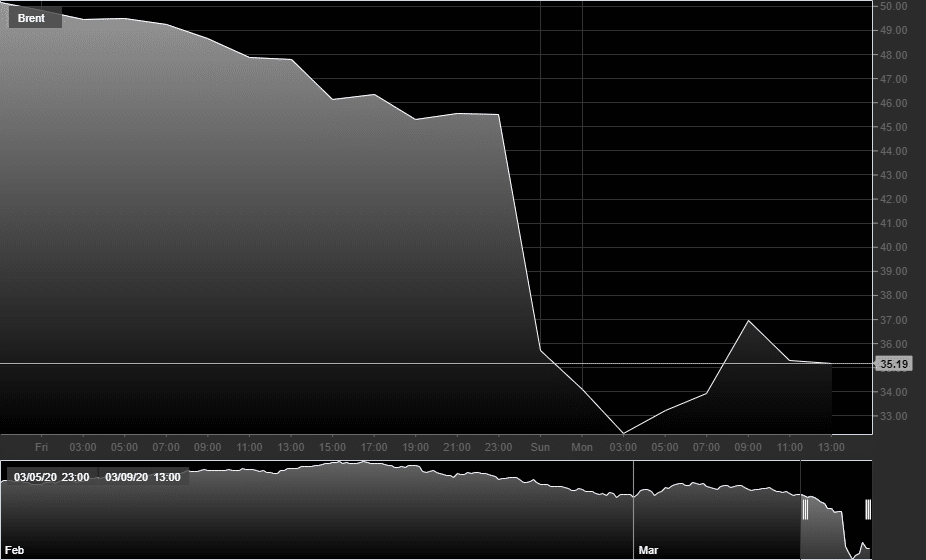

Erdöl fiel in der Nacht von Sonntag auf Montag um knapp 35%. Dies ist die stärkste Kursbewegung seit 1991. Damals war der Auslöser des Kursverfalls eine Resolution des UN-Sicherheitsrates, welcher die USA bemächtigte Militäroperationen im Kuwait durchzuführen. Es war der Ausbruch des zweiten Golfkriegs.

Diesmal war der Ausgangspunkt des Kursverfalls in Wien, genauer gesagt in der Helferstorferstraße im 1. Wiener Gemeindebezirk. Am 05. und 06. März hielt die OPEC, welche seit 1965 ihren Hauptsitz in Wien hat, dort eine außerordentliche Sitzung.

Ziel des Meetings war es den Ölpreis, angesichts des Nachfrageschocks durch das Coronavirus, stabil zu halten. Möglich wäre dies nur durch weitere Einschnitte bei der Ölproduktion, also eine Reduktion der Angebots-Seite. In der Vergangenheit wurden diese Einschnitte auf der Produktions-Seite von der OPEC und Russland als Nicht-Mitglied getragen. Doch beim besagten Meeting weigerte sich Russland eine weitere Verengung des Angebots hinzunehmen, was zur Eskalation zwischen Saudi Arabien und Russland führte.

Brent-Ölpreis Entwicklung in US Dollar seit Freitag

Brent (BRN March 2020)/ C0009677409 / ICE Europe (c. Teletrader)

OPECs schwindende Rolle im Ölmarkt

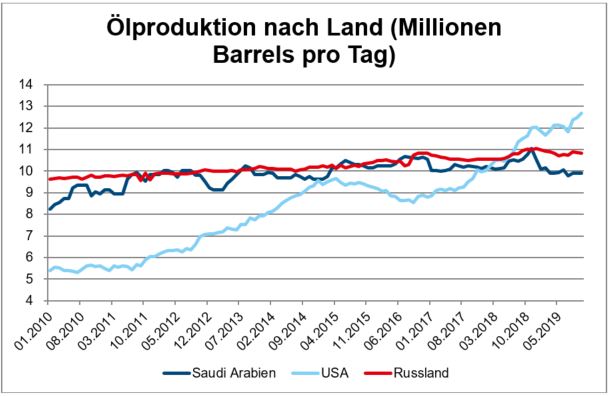

Die OPEC (Organisation erdölexportierender Länder) ist ein Zusammenschluss ölfördernder Länder welche unter der Schirmherrschaft Saudi Arabiens als Ziel hat den Öl Markt und damit auch die Ölpreise zu stabilisieren. Doch die Relevanz der OPEC hat in den letzten Jahren zunehmend abgenommen, was vor allem auf den Schiefergas-Boom in den USA zurückzuführen ist.

Hatte die OPEC in der Vergangenheit noch über 40% des Weltproduktion, ist es nun wesentlich weniger. Aufgrund des schwindenden Einflusses suchte man in Russland einen neuen Partner, mit welchem man im Rahmen von „OPEC+“ die Stabilität der Ölpreise garantieren konnte.

Freiwillige Reduktion der Öl-Förderung

Insgesamt produzierten die OPEC Mitglieder bereits 2,1 Millionen Barrel pro Tag unter ihren Möglichkeiten, den Großteil der Kürzungen trug Saudi Arabien. Vergangenen Freitag einigte man sich auf zusätzliche Einsparungen von 1,5 Millionen Barrels pro Tag. Der momentane Erdöl-Verbrauch liegt weltweit bei ca. 100 Millionen Barrel pro Tag.

Russland wehrte sich gegen die zusätzlichen Kürzungen mit dem Argument, dass man noch nicht wisse wie stark sich das Corona-Virus auf die Nachfrage nach Erdöl auswirken wird. Damit wurde auch die Verlängerung der bereits bestehenden Kürzungen gestrichen. Ergebnis: jedes OPEC-Mitglied darf nun so viel produzieren wie es will.

Angebots-Überschuss bei schwindender Nachfrage

Das aktuelle Umfeld führt nun zu einem Angebots-Überschuss, die zuvor reduzierte Produktion von 2,1 Millionen Barrels pro Tag fließt nun in den Markt und sucht Käufer. Dies kommt zu einem Zeitpunkt in dem die Nachfrage aufgrund der schwächelnden Wirtschaft und dem Corona-Virus ohnehin schon schwächelt.

Saudi Arabien bietet Käufern einen Rabatt von 6-8$ pro Barrel Öl (ein Barrel Brent kostet zum Zeitpunkt des Schreibens $ 35), um andere Verkäufer aus den Markt zu drängen.

Eine schnelle Lösung des Konflikts ist unwahrscheinlich, sowohl Russland als auch Saudi Arabien wollen nicht klein beigeben. Beide können auch zu Preisen von $ 30 noch profitabel produzieren, allerdings können sie ihren Staatshaushalt bei niedrigeren Ölpreisen nicht balancieren.

FAZIT: Sieger und Verlierer

Zu den großen Verlierern des Ölpreis-Verfalls zählt vor allem die USA. Dort konnte man in den letzten Jahren die Produktion durch Schiefergas stark erhöhen, allerdings sind die Produktionskosten vieler Produzenten höher als der aktuelle Verkaufspreis. Bleibt das aktuelle Preisniveau über längere Zeit wird dies zu einigen Konkursen von Ölproduzenten führen.

Profitieren wird vor allem der Konsument, da die niedrigeren Ölpreise auch an der Tankstelle weitergegeben werden. Auch die Zentralbanken haben mehr Spielraum die Leitzinsen zu senken, da ein niedriger Ölpreis grundsätzlich deflationär wirkt.

Zum Thema „Coronavirus und die Folgen für die Weltwirtschaft“ lesen Sie außerdem diese Analyse von Erste AM Chef-Volkswirt Gerhard Winzer.

Unser Dossier zum Thema Coronavirus: https://blog.de.erste-am.com/dossier/coronavirus/

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.