Nach zahlreichen Dienstreisen in Zentral- und Europa, wo unser Ausblick für das nächste Jahr diskutiert wurde, sollen in diesem Beitrag einige Meinungen von Kunden zusammengefasst werden und mit unserem Basisszenario vergleichen werden.

Kundenmeinung Nummer 1: Das globale Wirtschaftswachstum bleibt niedrig. Eine Erholung ist nicht in Sicht.

Erste AM Meinung: Die Anzeichen für eine Bodenbildung im vierten Quartal 2019 haben zugenommen.

1) Für die schwachen Sektoren (Industrieproduktion) gibt es zunehmend Anzeichen für eine milde Erholung. Der globale Einkaufsmanagerindex für den Fertigungssektor ist bereits das vierte Mal in Folge angestiegen.

2) Die negativen Überwälzungseffekte auf den Arbeitsmarkt sind zwar erkennbar (abnehmendes Beschäftigungswachstum), das Ausmaß ist bis dato jedoch beschränkt.

3) Die Wirtschaftspolitiken haben in diesem Jahr einen positiven Impuls erzeugt. Das betrifft die Geldpolitiken (Leitzinssenkungen, Anstieg der Zentralbankgeldmenge in den USA und in der Eurozone), die Fiskalpolitiken (leichte Ausweitungen der Budgetdefizite in den entwickelten Volkswirtschaften, deutlicher Anstieg in China) und die Kreditpolitik in China (leichter Anstieg des Kreditwachstums).

4) Zu Guter Letzt bedeutet die Aussicht auf einen Mini-Deal zwischen den USA und China eine leichte Abnahme der geopolitischen Risiken.

5) Weil die Marktstimmung bis August 2019 sehr negativ war und die Unternehmensstimmung noch immer sehr negativ ist, ist auch die Hürde für eine Verbesserung niedrig. Tatsächlich ist die Marktstimmung gemessen am ZEW-Index für die Konjunkturerwartungen bereits das vierte Mal in Folge angestiegen. Diese positiven Entwicklungen werden ausreichen, damit das reale globale Wirtschaftswachstum im Laufe des Jahres 2020 von unterdurchschnittlich (unter dem Potential) in Richtung Potential ansteigt.

Kundenmeinung Nummer 2: Die Inflation bleibt niedrig

Erste AM Meinung: Tatsächlich bleibt im Basisszenario die Konsumentenpreisinflation niedrig. Vorerst.

Denn trotz der wahrscheinlichen Erholung des Wirtschaftswachstums im nächsten Jahr wird die Produktionslücke negativ sein. Zudem wird die niedrige beziehungsweise sogar negative Güterpreisinflation nach wie vor einen dämpfenden Einfluss auf die Konsumentenpreise ausüben.

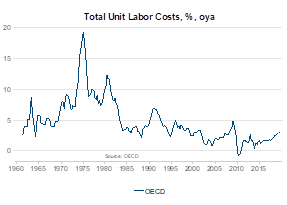

Grafik: Anstieg des Lohnstückkostenwachstums; Quelle: OECD

Der Arbeitsmarkt ist jedoch fest (niedrige Arbeitslosenraten), weshalb das Lohnwachstum in einigen Ländern bereits angestiegen ist. Weil gleichzeitig das Produktivitätswachstum niedrig geblieben ist, hat das Wachstum der Lohnstückkosten zugenommen.

Bis dato hat sich dieser Kostenzuwachs beim fallenden Wachstum der Unternehmensgewinne bemerkbar gemacht (Margendruck). Das Risiko dafür, dass die Konsumentenpreisinflation mit einer großen Zeitverzögerung doch zunimmt, ist auf kurze Sicht gering, auf lange Sicht jedoch von Relevanz.

Kundenmeinung Nummer 3: Die Effektivität der Geldpolitiken ist niedrig

Erste AM Meinung: Die Geldpolitik hat mehr Kraft als allgemein angenommen, auch wenn die Effektivität abgenommen hat.

Die Lockerung der Geldpolitiken im Jahr 2019 war der Hauptgrund für den Kursanstieg der meisten Wertpapierklassen in diesem Jahr. Diese Lockerung des Finanzumfeldes wird mit einer Zeitverzögerung von einigen Monaten die wirtschaftliche Aktivität unterstützen. Die Frage ist natürlich, ob das Ausmaß der Lockerung ausreichend war.

Wir befinden uns in der besonderen Situation, dass das Zinsniveau bereits sehr niedrig ist. Die Zentralbanken sind nicht mehr in der Lage, im Fall von zunehmenden Rezessionsrisiken die Leitzinsen um mehrere Prozentpunkte zu senken.

Die Zentralbanken können nicht nur den Preis des Geldes (den Zinssatz), sondern auch die Geldmenge verändern. Tatsächlich haben die Zentralbanken in den USA und in der Eurozone die Geldpolitik auf eine Ausweitung der Zentralbankgeldmenge (M0) umgestellt. Aber auch diese mengenmäßige Lockerung hat nur noch eine geringe Wirkung auf das Wirtschaftswachstum.

Die Zentralbanken können allerdings nicht nur den Preis des Geldes (den Zinssatz), sondern auch die Geldmenge verändern. Tatsächlich haben die Zentralbanken in den USA und in der Eurozone die Geldpolitik auf eine Ausweitung der Zentralbankgeldmenge (M0) umgestellt. Aber auch diese mengenmäßige Lockerung hat nur noch eine geringe Wirkung auf das Wirtschaftswachstum.

Ein nächster, noch expansiverer Schritt wäre die Veränderung des Zentralbankzieles. Im Jahr 2020 könnte die US-Zentralbank das Inflationsziel auf einen langen, auf den aktuellen Zeitpunkt zentrierten Durchrechnungszeitraum umstellen.

Dabei wird für die Erreichung des Inflationsziels nicht nur die erwartete, sondern auch die vergangene Inflation berücksichtigt. Weil die Inflation in den vergangenen Jahren unter dem Zentralbankziel lag, würde das für die kommenden Jahre Inflationsraten erfordern, die über dem Inflationsziel liegen.

Unsere aktuelle Einschätzung für die Fed ist, dass die Leitzinsen nicht angehoben werden, auch wenn die globale Unsicherheit abnimmt und das reale Wirtschaftswachstum ansteigt. Die Umstellung auf ein durchschnittliches Inflationsziel würde bedeuten, dass die Fed die Leitzinsen nicht anhebt, auch wenn die Inflation ansteigt.

Die Fed besitzt eine hohe Glaubwürdigkeit und ihre Geldpolitik ist effektiver als jene in der Eurozone und in Japan. Die Marktreaktion wäre ein deutlicher Anstieg der langlaufenden Renditen von Staatsanleihen und eine damit einher gehende Versteilung der Kurve.

Das heißt, der Unterschied zwischen den lang laufenden Renditen und den Geldmarktzinsen würde zunehmen. Der Markt würde damit einen langfristigen Anstieg auch der Geldmarktzinsen einpreisen. Die Fed hat eine Vorreiterrolle für unkonventionelle Geldpolitik. Diese Maßnahme würde auch auf andere Zentralbanken und Märkte ausstrahlen.

Kundenmeinung Nummer 4: Die Fiskalpolitiken bleiben restriktiv, weil das Schuldenniveau bereits sehr noch ist.

Erste AM-Meinung: Die Fiskalpolitiken sind auf globaler Ebene bereits leicht expansiv.

Die relevante Maßzahl ist hier das um den Wirtschaftszyklus bereinigte Budgetdefizit exklusive Zinszahlungen. Das Aggregat für den OECD-Raum weist einen deutlichen Rückgang von 2010 (-5% vom Bruttoinlandsprodukt) bis 2017 (-0,03% vom BIP) auf.

Die Staaten haben die strukturellen Budgetdefizite verringert und das Wirtschaftswachstum nach unten gedrückt. Danach ist eine Ausweitung der Defizite zwei Jahre in Folge auf heuer 1,4% erfolgt.

Es gibt vier Argumente dafür, warum in den kommenden Jahren die Staatsdefizite ausgeweitet werden.

1) Die expansiven Geldpolitiken alleine werden wahrscheinlich nicht ausreichen, um vom Risikoszenario einer säkularen Stagnation wegzukommen (anhaltend niedriges Wirtschaftswachstum, niedrige Inflation, niedrige Zinsen, niedriges Wachstum der Unternehmensgewinne).

2) Der ungebremste Aufstieg jener politischen Bewegungen, die gegen die etablierten Parteien sind, erhöht den Anreiz für Regierungen, die Budgetdefizite auszuweiten.

3) Zumindest solange die Realzinsen negativ sind, ist die Nachhaltigkeit der Schuldendynamik nicht in Gefahr.

Das vierte Argument überschneidet sich mit einer weiteren, ausgeprägten Kundenmeinung.

Kundenmeinung Nummer 5: Die Berücksichtigung von nachhaltigen ESG Kriterien ist wichtig (Environmental, Social and Governance)

Erste-AM Meinung: Das ist ein weiterer Hinweis dafür, dass das ESG-Thema in der Mitte des Finanzmarktes angekommen ist.

Die Wichtigkeit von ESG könnte selbst die konservativen Fiskalpolitiker überzeugen, die Budgetdefizite für Infrastrukturinvestitionen im Umweltbereich auszuweiten.

Auch aus der Europäischen Zentralbank kommen Signale, wonach für die Ausgestaltung der Geldpolitik ESG-Kriterien aufgenommen werden können.

Kundenmeinung Nummer 6: Viele Wertpapierklassen sind bereits sehr hoch bewertet. Das Risiko einer Blase, ebenso wie die Nachfrage nach AI ist erhöht.

Erste AM-Meinung: Die überdurchschnittlichen Bewertungen stellen keine Überbewertung dar, weil die Zinsen gefallen sind. So lange sie auf einem niedrigen Niveau bleiben (wenn auch im nächsten Jahr etwas höher), bleiben die Bewertungen erhöht aber im Gleichgewicht.

Ein nachhaltiger, deutlicher Anstieg des allgemeinen Zinsniveaus ist ohne eine massive Ausweitung der Budgetdefizite schwer vorstellbar. Danach sieht es im nächsten Jahr nicht aus. Dieser gute Nachricht (keine Überbewertung) folgt sogleich eine weniger gute: Die erhöhten Gleichgewichts-Bewertungen implizieren niedrige zukünftigen Erträge (Returns).

Die Nachfrage nach alternativen Veranlagungsformen (AI – Alternative Investments), zum Beispiel Private Equity, wird groß bleiben.

Im Zuge der Diskussionen sind noch zahlreiche andere Themen behandelt worden: Überalterung; fallende Investitionstätigkeit der Unternehmen; niedrige Produktivität; Digitalisierung; Rückbau der Globalisierung; Nachhaltigkeit des Euro; Geopolitik (US-China, Brexit); subjektive Inflation höher als die veröffentlichte, und so weiter. Um die Lesbarkeit dieses Artikels nicht zu strapazieren (nicht zu lange), werden diese Themen beim Jahresausblick 2020 behandelt werden, der im Jänner veröffentlicht werden wird.

FAZIT

Zusammengefasst sind wir etwas optimistischer als die wahrgenommene Kundenmeinung. Eine Formel könnte lauten: ESG plus Fiskalpolitik plus Geldpolitik ergibt weniger ESG Risiken und einen Ausweg aus dem Szenario einer säkularen Stagnation.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.